Cash ITMG Buat Apa?

Nature pasar modal sebagai auction-driven entity memang kadang memang bikin valuasi emiten-emiten di dalamnya menjadi tidak masuk akal.

Di dalam sebuah auction-driven market, setiap hari ada jutaan orang yang menjual dan membeli (bid-offer) dengan skema lelang. Di mana pada akhirnya, ada sebuah harga (clearing price) yang terbentuk.

Namun terkadang, harga yang terbentuk itu sama-sekali tidak berkaitan dengan value bisnis sebuah perusahaan yang sahamnya sedang diperdagangkan tadi.

Ada mispricing yang terjadi. Atau kalau kata Lo Kheng Hong: “saham salah harga”.

Tulisan ini akan sedikit banyak masih akan berkaitan dengan konsep “low risk, high uncertainties” yang dikeluarkan oleh Mohnish Pabrai. Sebaiknya anda membaca tulisan tersebut sebelum melanjutkan membaca tulisan ini.

Anda bisa membacanya di sini (When The Market Is Confused).

Lanjut…

Nah kali ini, kita akan spesifik membahas Indo Tambangraya Megah (ITMG), yang karena mekanisme auction-driven tadi, sedang dijual ‘salah harga’.

Buat yang belum terlalu familiar, ITMG adalah satu dari sekian banyak perusahaan batu bara yang sahamnya dijual di Indonesia.

Business model-nya sederhana, sama seperti business model perusahaan batu bara lainnya, mereka punya konsesi tambang, mereka keruk, angkut, lalu jual (baik untuk konsumen domestik maupun ekspor ke international market).

Namun kurangnya, seperti layaknya semua perusahaan berbasis komoditas, ITMG adalah price taker. Mereka tidak bisa menentukan nilai jual produk yang mereka hasilkan. Harga jual batu bara ITMG harus mengikuti konsesus harga jual internasional.

Atau dalam hal ini, mengikuti harga acuan yang ditentukan oleh pasar.

Kita semua tau kalau dalam tiga tahun terakhir, booming komoditas sedang melanda dunia. Termasuk di dalamnya adalah melonjaknya harga acuan batu bara dunia.

Bahkan pada puncaknya, harga batu bara sempat menembus $400 per ton, yang mana merupakan harga yang terlalu tinggi dan tidak sustainable.

Di level harga tersebut, tidak ada yang akan mampu membeli batu bara. Industri yang menjadi konsumen batu bara (seperti industri semen, industri baja, power generator) juga akan tercekik karena mereka hanya bisa menaikkan harga jual sampai batas tertentu.

Akhirnya, harga batu bara bisa melandai hingga ke level yang sekarang di $140an per ton.

Akibat meledaknya harga batu bara tahun lalu, itu juga berimbas dengan kinerja perusahaan-perusahaan batu bara yang ada di bursa kita, termasuk ITMG.

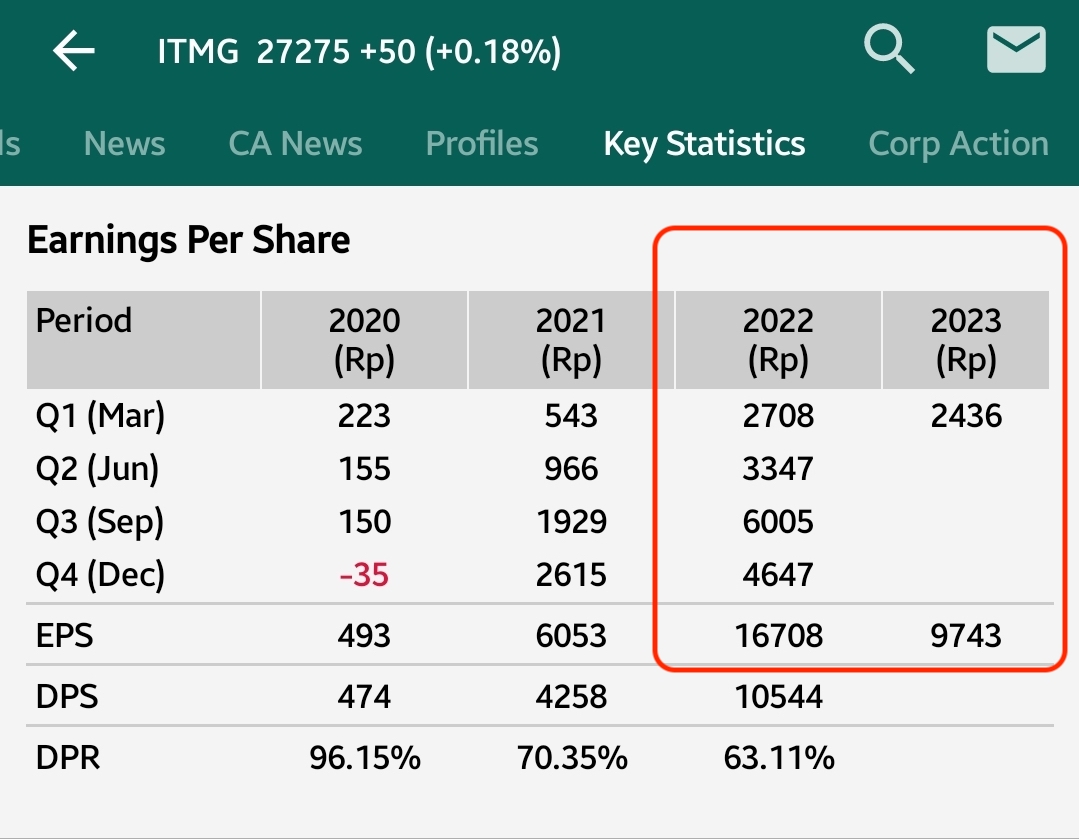

Dengan harga jual batu bara yang sangat tinggi, laba ITMG untuk tahun 2022 juga ikut menjulang. Mereka berhasil mengantongi laba sebesar Rp18 T atau sekitar Rp16.708 per saham.

Ingat angka ini, Rp16.708 per saham, di mana harga tertinggi saham mereka ‘hanya’ bisa naik ke sekitar Rp44.000 per lembar.

Alias, ITMG hanya dijual kurang dari 3x laba mereka.

Sejak awal tahun 2023, tentu kondisinya berubah. Harga acuan batu bara yang mulai turun, bikin sentimen di sektor ini mendingin. Laba ITMG yang menggila di kuartal 3 dan 4 tahun lalu, akhirnya melandai di kuartal satu tahun ini.

Di Q1 2023, ITMG hanya bisa mencetak laba sebesar Rp2,7 T atau sekitar Rp2500an per lembar (atau Rp10.000 jika disetahunkan).

Tapi tetap aja, dengan sisa laba tahun lalu yang ditahan dan tidak dibagikan sebagai dividen, plus tambahan uang cash yang masuk dari operasional tahun ini, posisi cash ITMG akan semakin menggelembung.

Suatu hal yang tidak lazim dilakukan oleh ITMG.

Lalu pertanyaannya, cash ITMG ini untuk apa?

Di Q1 2023, ITMG mengantongi posisi cash hampir Rp23T atau jika dibagikan dengan jumlah saham beredar mereka, sekitar Rp21.000 per lembar saham (cash per share).

Di Q2 2023, ITMG membagikan dividen final sebesar Rp6.400 per lembar. Jadi, posisi cash ITMG di Q2 harusnya masih tersisa Rp14.600 per lembar (21.000 – 6.400).

Untuk sebuah perusahaan yang punya harga jual batu bara paling tinggi jika dibandingkan dengan emiten batu bara lainnya, ITMG diprediksi bisa mencetak laba sebesar Rp10.000 per lembar saham untuk tahun 2023 ini.

Dengan kata lain, posisi cash ITMG untuk akhir tahun nanti kurang lebih akan mencapai Rp24.600 per lembar (14.600 + 10.000) atau lebih dari 90% dari harga jualnya saat ini di Rp27.250 per lembar (8 Agustus 2023).

Cash Rp24.600 per lembar itu sama dengan Rp27,8 triliun!

Apa yang akan ITMG lakukan dengan cash sebanyak itu? Ada beberapa skenario yang bisa dijalankan..

1. ITMG akan menggunakannya untuk mengakuisisi tambang baru

Untuk hal ini, kemungkinan terjadinya akan sangat kecil. Mengingat saat ini saja, ITMG masih memiliki beberapa lokasi tambang yang belum beroperasi.

2. ITMG akan bayar utang.

ITMG tidak banyak memiliki utang berbunga. Di Q1 2023 saja, utang berbunga mereka (debt) hanya sekitar Rp700 miliar saja. Kecil sekali.

3. ITMG akan buyback saham.

Bisa aja, ITMG pernah melakukannya di tahun 2018.

4. ITMG akan membagikannya sebagai dividen.

Buat kami, inilah opsi yang masuk akal.

Banpu, perusahaan Thailand yang merupakan induk dari ITMG, tidak punya kepentingan untuk menahan cash di Indonesia.

Jika gue bertindak sebagai Banpu, gue akan berusaha tarik sebanyak mungkin cash dari Indonesia untuk pulang ke Thailand. Cukup jadikan ITMG sebagai cash cow karena memang bisnis ITMG yang tidak capital intensive dan sudah dalam fase operasional yang cukup matang.

Jadi, proyeksi Rp24.600 cash per share (atau Rp27,8 triliun) dari hasil laba ditahan tahun 2022 + laba tahun 2023, akan dibagikan sebagai dividen dalam 1-2 tahun ke depan.

Apalagi selama ini, ITMG bukanlah emiten yang sudah menahan cash terlalu banyak di kantong mereka. Dalam 10 tahun terakhir, ITMG hanya memegang cash sebanyak Rp5 triliun per tahun untuk operasional mereka.

So, in conclusion, what can we do about it?

Saat ini harga saham ITMG ada di harga Rp27.250 per lembar (8 Aug 2023).

Kita bisa menghitung dan memprediksi di akhir tahun nanti, ITMG kira-kira akan mengantungi cash sebesar Rp24.600 atau sekitar 90% dari harga sahamnya saat ini.

90% dari harga beli kita saat ini akan kembali dalam bentuk dividen dalam 1-2 tahun ke depan.

So basically, we are getting this stock (almost) for free!

Meskipun harga coal itu tidak menentu dan bersifat siklikal, itu bukan lagi menjadi masalah karena kita bisa mengunci 90% dari harga beli sebagai downside protection kita dalam bentuk cash.

Berapapun laba di tahun 2024, hanya akan menjadi additional profit buat kita sebagai pemegang saham ITMG. Toh saat ini, harga acuan batu bara dunia masih anteng di level $140 per ton, jauh dari level harga jual terendah pada saat pandemi lalu yang sempat menyentuh $50 per ton.

And, winter is coming. It will pump up the demand!

Pun tidak sanggup menunggu dividen, harga saham ITMG akan merangkak naik begitu manajemen melaporkan laporan keuangan kuartal dua mereka. Ketika angkanya keluar, ketidakpastian akan berkurang dan market akan bergerak.

Jadi, keputusannya ada di kalian.

Mau nunggu dividen senilai harga beli dalam 1-2 tahun ke depan, atau menunggu harga sahamnya naik akibat dikerek pasar.

Dua-duanya butuh kesabaran.

PS: Dalam menulis artikel ini, ada beberapa asumsi yang dibuat menggunakan laporan keuangan Q1 2023 ITMG. Termasuk dalam perhitungan asumsi posisi cash ITMG untuk tahun 2023. Asumsinya adalah semua laba bisa dikonversi menjadi cash. Pada kenyataannya, hal ini tidak selalu berjalan demikian. Ada non-cash accounts yang dimasukkan ke dalam income statement. Dan laba tidak selalu sama dengan cash. Benar tidaknya asumsi ini akan semakin jelas dengan terbitnya laporan keuangan perusahaan.

.png)

Date: