PT Total Bangun Persada Tbk. (TOTL) - No Sexy No Cry

[PART II]

The Profile

Sepertinya, tidak ada yang perlu dijabarkan lagi mengenai perusahaan ini. Banyak sekali bangunan-bangunan yang sudah dan sedang dikerjakan oleh TOTL di berbagai kota besar di Indonesia.

TOTL merupakan salah satu perusahaan konstruksi dan pengembang properti di Indonesia. Perusahaan ini banyak bergerak di bidang konstruksi gedung-gedung bertingkat, pusat perbelanjaan, hotel, dan rumah sakit.

TOTL merupakan perusahaan konstruksi swasta tertua di Indonesia yang sudah berdiri sejak tahun 1970. Ada banyak gedung di Jakarta yang merupakan hasil buah tangan TOTL, sebut saja Wisma GKBI, Superblock Central Park, atau Hotel Crowne Plaza.

Berbeda dengan kompetitornya –seperti ADHI, WIKA, dan WSKT yang banyak kebanjiran proyek maupun penugasan dari Pemerintah, TOTL secara mandiri mencari proyek-proyek swasta. Ini yang mengakibatkan TOTL bebas dari konflik kepentingan, jauh dari hingar bingar kasus korupsi proyek infrastruktur nasional, dan mampu memberikan harga yang relatif lebih premium dari kompetitornya.

Perlu dipahami bahwa sektor konstruksi sedang mengalami downtrend selama sepuluh tahun terakhir. Sektor yang sedang tidak seksi dan dijauhi oleh banyak investor.

Meski begitu, bisnis TOTL sebenarnya baik-baik saja. Rata-rata jumlah kontrak yang mereka hasilkan masih di angka Rp2 triliun - Rp3 triliun. Di tahun 2020, perolehan aktual kontrak mereka adalah Rp2,6 triliun, di mana manajemen TOTL juga menargetkan hal yang serupa di tahun 2023 ini.

Dengan fakta di atas, cerita TOTL mulai menyerupai cerita IPSCO di atas. Adanya backlog yang dialami perusahaan jika dibandingkan dengan kontrak-kontrak proyek yang mereka terima.

The Valuation

Oke let’s see the numbers. Agar koheren, valuasi yang kita lakukan terhadap TOTL akan tetap menggunakan metode asset-based valuation.

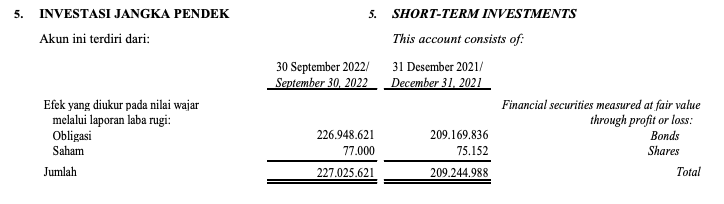

Di harga Rp312 per lembar (di mana harga ini sudah lebih rendah dari harga TOTL waktu IPO di tahun 2006 - Rp345 per lembar), market cap TOTL saat ini adalah Rp1 triliun. Cash yang mereka miliki per Q3 2022 adalah sebesar Rp830 miliar, atau 83% dari harga mereka (market cap) di pasar. Mereka juga memiliki investasi utang jangka pendek senilai Rp226 miliar.

Setelah dibedah lebih dalam, investasi ini adalah berupa obligasi negara seri FR dan INDON. Sebuah instrumen zero risk, karena kemungkinan gagal bayarnya sangat rendah.

Jadi, kombinasi kas dan obligasi yang mereka miliki saat ini sudah melebihi market cap mereka di pasar. Ditambah lagi, TOTL tidak memiliki utang bank atau utang obligasi yang berbunga.

They have no interest-bearing debts yang akan menggerus laba mereka.

Karena sisi konservatif inilah, TOTL bisa mencetak cash flow positif dari tahun ke tahun. Secara rata-rata, TOTL mampu mencetak Rp300 miliar free cash flow setiap tahunnya.

Dengan kemampuan menghasilkan kas sebaik itu, we can say the market really confused to differ between risks and uncertainties for this company.

Downside protection untuk TOTL sudah lebih 100%, and basically we could buy this company for free.

The Dividend Policy

Karena bisnis mereka yang lean seperti itulah, TOTL juga tidak pelit dividen. Mereka masih konsisten membagikan dividen kepada para pemegang sahamnya termasuk di tahun-tahun pandemi.

Tahun lalu saja, TOTL membagikan dividen sebesar Rp25 per lembar atau sekitar 8% dari harga sahamnya saat ini di Rp312 per lembar.

Dan melihat gemuknya cash yang mereka miliki, dan besarnya free cash flow yang mereka hasilkan setiap tahun, kebiasaan membagikan dividen ini sepertinya belum akan berubah.

The Conclusion

Sektor ini mungkin memang bukanlah sektor yang sedang seksi atau dilirik oleh banyak orang. Bahkan bisa dibilang, sedang dijauhi banyak pihak. Kami sendiri tidak tahu kapan sektor ini akan pulih. Tapi di harganya saat ini, dengan mempertimbangkan cadangan kas dan obligasi yang mereka punya, TOTL is unbelievably cheap!

Pun menunggu sektor ini pulih, sambil berharap harga saham TOTL kembali menanjak, dividend yield yang ditawarkan TOTL juga sangat menarik. Maka, emiten ini bisa dijadikan sebagai cash cow dengan risiko yang sudah hampir ter-cover sepenuhnya.

Menilik dari kisah IPSCO sebelumnya, seandainya Mohnish Pabrai tahu tentang keberadaan saham ini, apa ya yang akan dia bilang? (TOTL – Fin)

Date: