Asuransi Rumah dan Risiko Banjir 2021

[Waktu baca: 3 menit]

Sejumlah wilayah di Indonesia seperti Kalimantan, Semarang, Jakarta, Bekasi, Tangerang dan sebagainya mengalami musibah banjir pada dua bulan pertama (Januari dan Februari) 2021.

Banjir adalah salah satu bencana akibat manusia yang belum dapat ditanggulangi oleh pemerintah pada saat ini. Wilayah yang terkena banjir juga kian luas.

Sejumlah daerah yang dulu tidak pernah terkena banjir kini juga terdampak. Banjir merendam rumah yang terletak di wilayah yang dulunya tidak terdampak. Bencana yang terus berulang dari waktu ke waktu ini mengakibatkan kerugian yang tidak sedikit bagi korban yang mengalami.

Selain menimbulkan korban jiwa, banjir juga merendam rumah dan kendaraan, dua aset utama milik sebagian besar masyarakat. Rumah beserta isinya yang terendam banjir juga menjadi kerugian tersendiri bagi korban.

Peristiwa banjir tentu saja menjadi peristiwa yang berada di luar kendali bagi pemilik rumah, namun pemilik rumah bisa mengantisipasi peristiwa itu dengan asuransi banjir untuk properti. Asuransi adalah produk keuangan dimana pengguna mengalihkan risiko kerugiannya kepada perusahaan asuransi.

Dalam mengalihkan risiko itu, pengguna jasa harus membayar premi (iuran) kepada perusahaan asuransi. Dalam bahasa sederhana, jika tidak ada banjir maka premi tersebut akan menjadi milik perusahaan asuransi. Namun, jika ada banjir, perusahaan asuransi akan mengganti kerugian yang dialami pemilik rumah. Nah, perlukah asuransi jenis ini bagi pemilik rumah?

Baca juga: Tips Menyelesaikan Sengketa Asuransi

Asuransi Properti

Pada dasarnya, asuransi banjir adalah bagian dari asuransi properti. Asuransi properti (asuransi harta benda) adalah asuransi yang menjamin harta benda atas berbagai risiko, mulai dari kebakaran sampai kejatuhan pesawat terbang.

Asuransi banjir sendiri merupakan asuransi "tambahan" dari asuransi properti itu. Dengan kata lain, jika pemilik rumah ingin asuransi banjir, ia perlu memiliki asuransi properti terlebih dulu. Banjir adalah risiko yang bisa dipilih oleh nasabah asuransi untuk ditanggung atau tidak oleh perusahaan asuransi.

Dengan asuransi banjir tersebut, pemilik rumah bisa mengasuransikan rumah beserta isi rumahnya kepada perusahaan asuransi. Jika terjadi banjir dan terjadi kerusakan atas harta benda tersebut, perusahaan asuransi akan memberikan ganti rugi (klaim) sesuai perjanjian.

Bagaimana caranya mendapatkan klaim? Setelah peristiwa banjir itu terjadi, pemegang polis atau nasabah asuransi dapat melaporkan kepada perusahaan asuransi mengenai peristiwa yang dialaminya.

Setelah itu, perusahaan asuransi akan melakukan survei di rumah yang diasuransikan. Selain itu, perusahaan asuransi juga dapat bekerjasama dengan perusahaan penilai kerugian (loss adjuster) untuk mengkalkulasi kerugian yang dialami oleh pemilik rumah tersebut.

Baca juga: 6 Prinsip Asuransi dari Utmost Good Faith Sampai Proximate Cause

Premi Asuransi Banjir

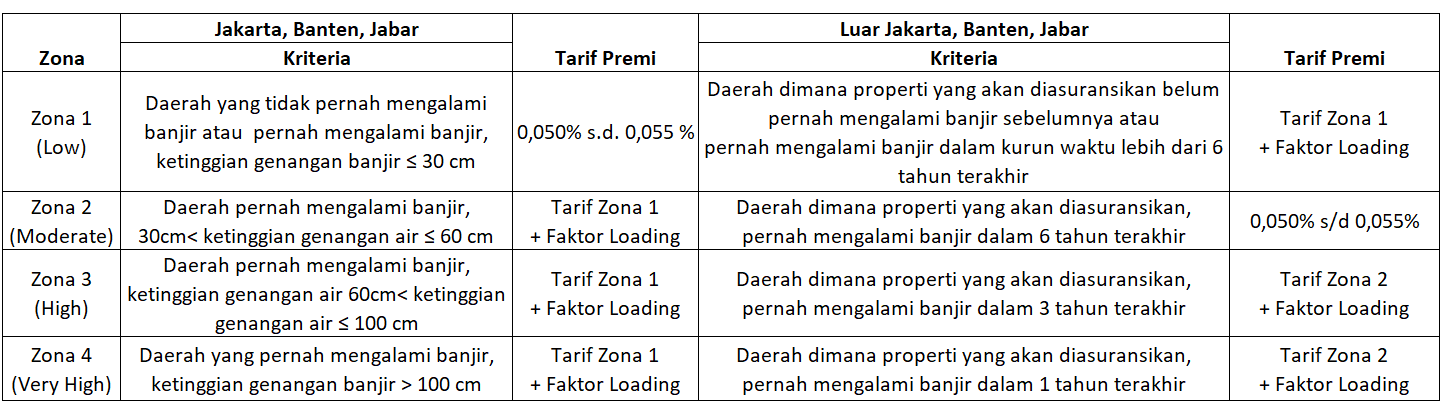

Seperti produk asuransi lainnya, pemilik rumah harus membayar premi dalam jumlah tertentu untuk mendapatkan produk asuransi banjir itu. Tarif premi itu diatur dalam Surat Edaran Otoritas Jasa Keuangan Nomor 6/2017 tentang Penetapan Tarif Premi atau Kontribusi Pada Lini Usaha Asuransi Harta Benda dan Asuransi Kendaraan Bermotor Tahun 2017.

Tarif asuransi banjir itu juga berbeda-beda di wilayah Jakarta, Banten dan Jawa Barat serta di luar tiga provinsi tersebut. Di setiap wilayah juga terbagi zona yang berbeda-beda, mulai dari rendah sampai sangat tinggi. Penetapan tarif yang berbeda itu menandakan risiko yang berbeda-beda di setiap wilayah.

Berikut ini tabel tarif asuransi banjir yang diatur oleh OJK:

Perlu diingat, pihak perusahaan asuransi biasanya akan melakukan peninjauan di rumah sebelum pemilik rumah dan perusahaan sepakat untuk melakukan transaksi asuransi properti.

Tidak semua rumah dapat menggunakan jasa asuransi properti dengan perluasan banjir. Rumah yang terletak di pesisir pantai, misalnya, biasanya akan relatif lebih sulit mendapatkan jasa asuransi properti dengan tambahan banjir tersebut.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)