Bunga Rendah dan Banjir Stimulus, Saham Properti Siap Bangkit?

[Waktu baca: 7 menit]

Saham-saham emiten di sektor properti tersungkur sepanjang 2020 lalu. Bahkan, indeks sektor properti, real estate, dan konstruksi bangunan mencatatkan koreksi sebesar -21,23% year to date (ytd) pada penutupan perdagangan 30 Desember 2020 lalu.

Indeks ini menjadi indeks dengan kinerja terburuk sepanjang 2020 lalu. Di urutan kedua ada indeks sektor infrastruktur, utilitas, dan transportasi, tetapi tingkat koreksinya masih jauh lebih baik, yakni -12,00% ytd. Sebagai pembanding, sepanjang 2020 lalu IHSG ‘hanya’ terkoreksi 5,09% ytd.

Pada awal tahun ini, kinerja indeks sektor properti, real estate, dan konstruksi bangunan masih lesu. Di saat IHSG sudah naik 4,55% ytd per 24 Februari 2021 kemarin, indeks ini masih terkoreksi -3,79% ytd. Hanya saja, kali ini indeks ini bukanlah yang terlemah.

Kinerja yang lebih lemah dibukukan oleh indeks sektor industri barang konsumsi yakni -6,86% ytd dan indeks aneka industri -5,10% ytd. Sementara itu, jika mengacu pada klasifikasi indeks baru, yakni IDX Sector Property & Real Estate, kinerjanya juga tidak jauh berbeda, yakni -3,38% ytd.

Namun, sentimen positif baru menghampiri sektor properti ini pada bulan Februari 2021. Pada Januari 2021, kinerja sektor ini masih sangat parah. Saat itu, kinerja indeks properti, real estate, dan konstruksi bangunan bahkan terkoreksi -8,03% ytd dan masih menjadi yang terburuk.

Kinerja emiten-emiten properti memang mulai bangkit lagi pada Februari 2021, meskipun belum cukup kuat. Hal ini terjadi lantaran hadirnya sejumlah sentimen yang diyakini memiliki efek positif pada sektor ini. Seiring dengan itu, harapan bagi pemulihan sektor properti pun mulai bangkit kembali.

Beberapa sentimen positif tersebut antara lain yakni kembali turunnya suku bunga acuan Bank Indonesia, pelonggaran uang muka pembelian properti, serta penurunan bobot risiko kredit untuk kredit/pembiayaan sektor properti.

Bagaimana sentimen-sentimen ini berdampak pada emiten properti? Mari kita ulas.

Sebelumnya, KPR Sudah Mulai Bangkit

Sebelum kebijakan insentif pemerintah tersebut diumumkan, sebenarnya kinerja industri properti sudah mulai membaik pada awal tahun ini. Hal ini setidaknya terlihat dari hasil riset analisis terhadap uang beredar dari Bank Indonesia. Di dalamnya, dimuat juga tentang perkembangan kredit perbankan.

Sebagai catatan, laporan pertumbuhan kredit Bank Indonesia dari hasil analisis ini sering kali berbeda dengan data pertumbuhan kredit dari Otoritas Jasa Keuangan (OJK) yang biasanya muncul jauh lebih terlambat. Data Bank Indonesia ini pun sifatnya adalah data sementara.

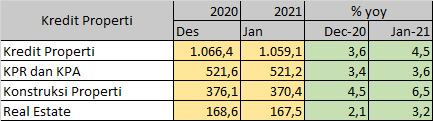

Nah, berdasarkan data Bank Indonesia ini, kredit industri perbankan pada Januari 2021 sudah membaik ketimbang bulan sebelumnya. Total kredit industri perbankan memang masih turun, yakni -2,1% year on year (yoy), tetapi sudah lebih baik dibandingkan dengan penurunan per akhir Desember 2020 yang sebesar -2,7% yoy.

Namun, khusus di segmen kredit properti, kinerjanya terlihat lebih baik lagi. Kredit properti pada akhir Desember 2020 tercatat meningkat 3,6% yoy, sedangkan pada Januari 2021 sudah meningkat lebih tinggi lagi menjadi 4,5% yoy.

Hanya saja, jika melihat outstanding atau nilai total kredit yang beredar, posisi Januari 2021 sedikit turun dibanding posisi Desember 2020. Pertumbuhan pada Januari 2021 sebesar 4,5% yoy adalah pertumbuhan jika dibandingkan dengan posisi outstanding pada Januari 2020.

Berikut ini datanya (dalam Rp triliun):

Jika melihat data tersebut, terlihat bahwa pertumbuhan kredit membaik pada semua lini kredit properti, baik KPR, KPA, konstruksi properti, dan real estate (properti komersial). Konstruksi properti bahkan meningkat lebih tinggi, menandakan adanya gairah konstruksi properti awal tahun ini.

Hanya saja, jika dibandingkan dengan kondisi pertumbuhan kredit sektor properti di tahun-tahun sebelumnya, kinerja kredit properti pada awal tahun ini akan terlihat sangat lemah. Berikut ini grafik perkembangan pertumbuhan kredit properti dalam beberapa tahun terakhir menurut data Bank Indonesia:

Jika melihat data ini, kredit konstruksi properti bahkan pernah melejit hingga 30% yoy pada awal 2019 lalu. Namun, sayangnya setelah itu terus melemah. Meskipun demikian, grafik tersebut tampak mulai bangkit menjelang akhir tahun 2020. Kondisi yang sama juga relatif terjadi pada KPR & KPA serta real estate.

Akankah tren peningkatan pertumbuhan ini berlanjut? Tampaknya hal inilah yang menjadi harapan pemerintah sehingga mengeluarkan rangkaian kebijakan yang dapat mendukung kebangkitan sektor ini. Pasalnya, jika sektor properti ini bangkit, industri turunannya akan turut bangkit sehingga secara keseluruhan akan menggairahkan ekonomi.

Industri turunan sektor properti ini sangat banyak, mencapai ratusan jenis industri, sebab pembelian satu unit properti berarti membeli seluruh produk yang menyokong produksi properti itu, mulai dari kredit/pembiayaan, semen, bata, pasir, genteng, paku, baja ringan, keramik, dll.

Stimulus Terfokus ke Pembiayaan

Fokus stimulus pemerintah di sektor properti pada awal tahun ini adalah dari sisi pembiayaan oleh lembaga keuangan, yakni bank. Hal ini wajar, sebab akses pembiayaan menjadi kunci bagi gairah sektor ini. Stimulus di bidang pembiayaan memberikan keuntungan baik bagi pengembang properti maupun masyarakat pembeli properti.

Pertama, Bank Indonesia kembali menurunkan suku bunga acuan 25 bps dan menempatkan BI 7 Days Repo Rate di posisi terendah sepanjang sejarah. Penurunan ini membuka ruang yang lebih longgar bagi bank untuk menurunkan juga bunga kreditnya.

Kredit yang murah akan memungkinkan pelaku bisnis properti membangun propertinya dengan biaya lebih murah. Sementara itu, dari sisi konsumen, kredit yang murah juga memungkinkan mereka membeli properti secara kredit dengan lebih terjangkau.

Sepanjang tahun lalu, Bank Indonesia juga sudah sangat agresif menurunkan bunga acuan. Total sebanyak lima kali Bank Indonesia menurunkan suku bunga, masing-masing sebesar 25 bps, atau dari 5,00% menjadi 3,75%. Dengan kembali diturunkannya BI 7DRR pada Februari 2021, levelnya kini di 3,50%.

Tentu saja, penurunan ini berdampak pula pada turunnya bunga kredit perbankan, termasuk kredit properti. Meskipun demikian, pemerintah dan Bank Indonesia belum puas dengan penurunan tersebut, sebab laju penurunan bunga kredit perbankan tidak secepat turunnya bunga acuan.

Berikut ini perbandingan penurunan BI 7DRR tahun lalu dengan suku bunga kredit menurut data OJK:

Terlihat bahwa laju penurunan kredit sepanjang 2020 memang tidak sedalam BI 7DRR. Meskipun demikian, ini adalah bunga kredit terendah yang pernah terjadi di sistem perbankan Indonesia. Ada banyak alasan mengapa bank tidak dapat menurunkan bunga kreditnya terlalu dalam tahun lalu.

Pada dasarnya, alasan utamanya adalah untuk menjaga tingkat margin keuntungan. Alasan ini masuk akal, sebab bank adalah badan usaha dan berorientasi keuntungan.

Selain itu, sepanjang 2020 lalu, pandemi memaksa bank memberikan relaksasi restrukturisasi kredit kepada para debitur. Alhasil, bank butuh bantalan modal dan keuntungan agar dapat mempertahankan bisnisnya tetap hidup.

Meskipun ada stimulus pelonggaran kebijakan restrukturisasi kredit dari OJK, peningkatan risiko kredit memang tidak terhindarkan. Laju pendapatan bank berkurang, laba pun tergerus tajam. Bank banyak menyisihkan beban pencadangan untuk menjadi bantalan bagi kredit bermasalah.

Jika bank menurunkan bunga terlalu dalam, hal tersebut justru dapat berisiko lebih buruk bagi bisnis mereka. Dampaknya justru bisa lebih besar bagi sistem keuangan nasional secara keseluruhan.

Lagi pula, penurunan bunga biasanya dilakukan untuk menarik minat masyarakat meminjam ke bank, sedangkan tahun lalu fokus perbankan bukanlah untuk menarik masyarakat meminjam, melainkan untuk bertahan di tengah kondisi sulit.

Mengucurkan kredit baru justru berisiko bagi bank tahun lalu, sebab kondisi ekonomi sedang tertekan dan permintaan kredit kemungkinan besar berasal dari pelaku usaha atau individu yang sedang kesulitan uang. Hal ini justru dapat meningkatkan risiko gagal bayar di kemudian hari.

Kedua, Bank Indonesia juga memberikan relaksasi besaran uang muka atau down payment bagi kredit properti hingga ke level 0%. Dengan kebijakan ini, hambatan bagi seseorang untuk membeli properti menjadi makin rendah, sebab seseorang bisa membeli properti dengan KPR tanpa uang muka sama sekali.

Selama ini, uang muka yang besar memang menjadi penghambat bagi pembelian properti. Kebijakan uang muka ini juga merupakan instrumen BI untuk mengontrol mekanisme permintaan dan penawaran properti.

Kebijakan kontrol uang muka ini disebut juga dengan loan to value (LTV) atau besarnya rasio KPR terhadap nilai properti. LTV 70% berarti dari rumah seharga Rp1 miliar, nilai KPR yang dibiayai bank maksimal Rp700 juta, sedangkan Rp300 jutanya harus dibayarkan sebagai uang muka oleh pembeli.

Kini, BI menetapkan LTV ini maksimal hingga 100%. Artinya, uang muka paling rendah bisa 0%. Hanya saja, hal ini juga tidak otomatis menyebabkan perbankan akan memberikan KPR kepada nasabahnya hingga 100% dari nilai properti.

Bank akan tetap mengukur tingkat risiko dan kemampuan dari debiturnya sebelum memberikan KPR hingga 100% dari nilai rumah. Lagi pula, LTV selama ini sudah cukup rendah sejak akhir 2019, yakni di kisaran 5% - 10%. Toh, permintaan properti tidak kunjung bergairah juga.

Memberikan KPR yang terlalu besar di tengah kondisi resesi saat ini sangat berisiko bagi bank, sebab KPR yang besar berarti pembeli properti harus membayar cicilan lebih besar juga. Ditambah pula, cicilan akan dilakukan dalam jangka panjang, sehingga sangat berisiko bagi bank.

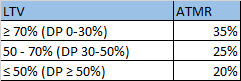

Ketiga, OJK menurunkan bobot risiko kredit untuk kredit/pembiayaan properti gunamemberikan keleluasaan bagi calon debitur untuk memperoleh kredit. Aset Tertimbang Menurut Risiko (ATMR) dari KPR disesuaikan dengan besarnya LTV.

Semakin besar LTV (semakin rendah uang muka), berarti semakin tinggi ATMR-nya. Dulunya, ATMR ini merata di level 35%, tetapi kini bervariasi tergantung besarnya LTV atau bersifat granular. Berikut ini perbandingannya:

Secara sederhana, penurunan ATMR dapat dimaknai sebagai upaya untuk memberikan relaksasi bagi bank agar ada kelonggaran di perhitungan ekuitasnya, sehingga memungkinkan bank untuk lebih banyak memberikan KPR.

Artinya, bank bisa saja menyalurkan KPR dengan uang muka hingga 0%, tetapi itu berarti ATMR-nya tinggi sehingga ruang bagi penyaluran KPR juga lebih terbatas. Demikian pula jika sebaliknya. Apakah hal ini akan menggairahkan bank dalam menyalurkan KPR? Belum tentu juga.

Pada prinsipnya, bank menjalankan bisnisnya dengan sangat berhati-hati. Bahkan setelah ada pelonggaran regulasi pun, bank akan tetap hati-hati, sebab langkah yang terlalu longgar dapat membahayakan bisnisnya dalam jangka panjang.

KPR adalah komitmen kredit jangka panjang. Kesalahan mengambil keputusan saat ini bisa berdampak panjang di masa mendatang.

Prospek Emiten Properti Bakal Cerah?

Jadi, bagaimana dengan saham emiten properti? Dari sisi sentimen, relaksasi kebijakan yang diberikan OJK dan Bank Indonesia ini tentu positif sifatnya bagi emiten properti. Secara teori, kebijakan-kebijakan ini akan menguntungkan sektor properti sebab dapat memacu derasnya pembiayaan properti.

Namun, apakah dalam prakteknya hal itu akan terjadi? Masih sangat banyak faktor yang menentukannya. Oleh karena itu, sulit memastikan seberapa besar dampak kebijakan ini pada pemulihan kinerja emiten-emiten properti tahun ini.

Gairah membeli properti tidak melulu ditentukan oleh hambatan di bidang pembiayaannya. Hal ini mencakup juga kemampuan daya beli masyarakat, persepsi terhadap prospek ekonomi di masa mendatang, atau secara umum kepercayaan diri masyarakat untuk kembali melakukan konsumsi besar.

Pembelian properti adalah pembelian dengan nilai besar, sehingga proses pengambilan keputusan pembelian properti pun relatif lebih berat dan panjang. Di sisi lain, bagi sebagian orang tidak terlalu mendesak untuk segera memiliki properti secara pribadi, sebab opsi sewa masih sangat terbuka.

Bagi emiten-emiten properti di Indonesia faktor pergerakan harga komoditas boleh jadi justru lebih besar pengaruhnya. Sebab, ekonomi Indonesia, terutama ekspor, sangat ditentukan oleh pergerakan harga komoditas.

Jika harga dan penjualan aneka komoditas membaik, daya beli akan membaik, sehingga kemampuan investasi masyarakat pun meningkat. Properti dapat menjadi sasaran investasi yang paling diincar. Hal ini terjadi misalnya pada periode 2011-2012 lalu, yang menyebabkan harga properti naik gila-gilaan.

Keuntungan sejumlah emiten properti pun saat itu naik lebih dari 50%. Hal itu justru membangkitkan kekhawatiran otoritas terhadap kemungkinan terjadinya bubble harga properti, sehingga akhirnya menurunkan rasio LTV hingga 70%,sehingga uang muka wajib 30% dari nilai properti. Sayangnya, sejak pembatasan itu kinerja emiten properti cenderung terus melemah.

Turunnya laba emiten-emiten properti tahun lalu menyebabkan sangat wajar jika harga sahamnya pun turun. Bahkan, dengan penurunan harga yang sudah terjadi, beberapa emiten masih membukukan nilai price to earning ratio (PER) yang tinggi. Artinya, valuasi harganya masih tergolong mahal.

PT Intiland Development Tbk. (DILD), misalnya, harganya masih tercatat turun 4,55% year to date (ytd) per Rabu (24 Februari 2021) ke level Rp210 per saham, tetapi PER-nya masih ada di level 41,38 kali berdasarkan data RTI. Ini sejalan dengan PER IHSG yang pada saat yang sama ada di 40 kali.

Demikian juga PT Bumi Serpong Damai Tbk. (BSDE), harganya tercatat turun 2,04% ytd ke level Rp1.200 per saham, sedangkan PER-nya masih di level 40,58 kali.

Sementara itu, PT Summarecon Agung Tbk. (SMRA) PER-nya bahkan sudah mencapai -746,22 kali, yang mencerminkan perusahaan ini rugi tahun lalu. Saham SMRA tercatat sudah naik lagi 4,97% ytd ke level Rp845.

PT Pakuwon Jati Tbk. (PWON) yang merupakan salah satu emiten properti komersial terkuat, PER-nya ada di level 33,67 kali. Sepanjang tahun ini, harga sahamnya sudah naik 9,8% ytd ke level Rp560. Sementara itu, PT Ciputra Development Tbk. (CTRA) sahamnya naik 16,75% ytd ke level Rp1.150, dengan PER 68,95 kali.

Dengan kinerja keuangan dan sahamnya yang tampak masih lemah, emiten properti memang bukanlah pilihan menarik untuk diinvestasikan. Namun, potensi bagi pemulihan bisnis mereka usai pandemi tentu saja tetap terbuka.

Emiten-emiten properti sangat menarik di Indonesia sebab Indonesia memiliki jumlah penduduk yang sangat tinggi dan terus bertumbuh dari tahun ke tahun. Seiring dengan itu, pertumbuhan permintaan properti pun secara potensial cukup besar. Artinya, secara jangka panjang, prospek emiten properti boleh jadi tetap menarik. Kamu berminat?

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!