Dollar, Bitcoin dan IHSG: Outlook 2021

[Waktu baca: 5 menit]

Setelah hampir menyentuh Rp17.000 di tahun 2020 yang lalu, nilai tukar Rupiah terhadap USD (dolar Amerika Serikat) mulai melandai. Selama beberapa pekan terakhir, USD terus melemah hingga nilai tukarnya terhadap Rupiah terus merosot ke bawah Rp14.000.

Sebenarnya apa yang terjadi?

Perlu dipahami awal mula murahnya US Dollar ini adalah akibat diluncurkannya program Quantitative Easing (QE) oleh The Fed tahun lalu sebagai salah satu stimulus ekonomi US yang hancur lebur akibat pandemi covid-19.

Secara sederhana, QE adalah kebijakan bank sentral di mana mereka tidak bisa lagi menurunkan tingkat suku bunga acuan karena level suku bunga acuan yang sudah (atau mendekati) nol. Oleh karena itu, bank sentral Amerika Serikat ini mencetak uang secara besar-besaran dan membeli aset-aset di pasar seperti surat utang Pemerintah atau surat utang korporasi.

Dengan demikian, supply uang (USD) yang beredar di pasar akan bertambah, dan menjadi stimulus untuk masyarakat dan korporasi untuk berbelanja. Dampak yang dirasakan akan sama seperti dengan memotong tingkat suku bunga karena turunnya biaya meminjam uang (cost of fund).

Program QE ini pernah dilakukan The Fed pada saat krisis ekonomi global tahun 2008. Sebagai upaya recovery, mereka memompa $2,1 triliun dalam jangka waktu hampir 3 tahun (akhir 2008 hingga 2010) dalam proses QE fase pertama.

Bedanya dengan QE fase dua kali ini, The Fed telah mengucurkan hampir $3 triliun hanya dalam waktu 6 bulan (Maret 2020 – September 2020) sebagai upaya menggairahkan ekonomi yang terpuruk akibat pandemi covid-19.

Baca Juga: Obligasi Global dan Prospek Arus Masuk Investor Asing 2021

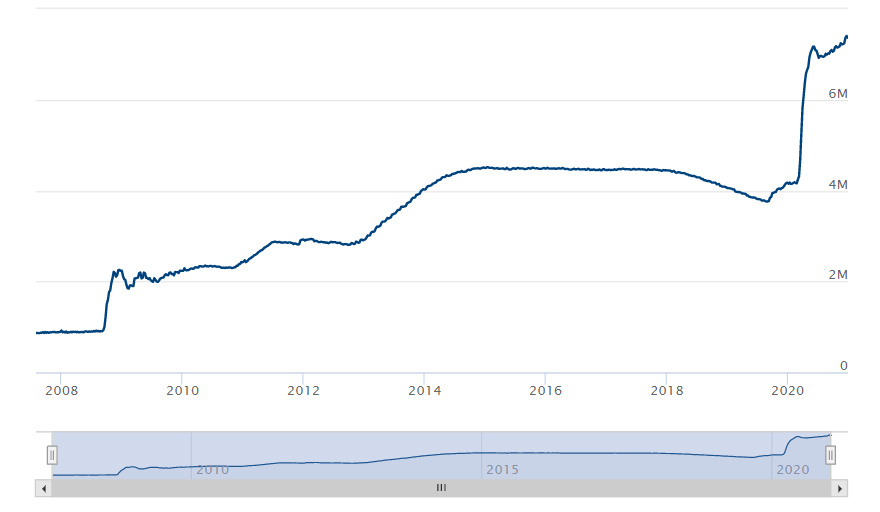

Hal ini bisa kita lihat dari melonjaknya aset yang dimiliki The Fed dalam balance sheet mereka. Posisi aset mereka naik dari $4 triliun menjadi $7 triliun dalam beberapa bulan saja.

Dalam juta dollar AS.

Dampaknya seperti apa?

Dalam jangka pendek, bursa US melonjak dan menyentuh rekor all time high. Pesta pora terjadi di Wall Street yang bahkan diklaim Trump sebagai salah satu pencapaian baik pemerintahannya. Saham-saham didalamnya pun mengalami rally panjang. Sebut saja saham Tesla, Amazon dan Google sebagai contoh.

Terjadi lonjakan investor baru di aplikasi trading Robinhood selama pandemi yang menandakan ‘pesta’ yang terjadi. Investor-investor baru berhamburan ke dalam pasar karena ingin ikut merasakan cuan.

Tapi di sisi lain, hal ini hal ini tidak sejalan dengan kondisi riil ekonomi Amerika Serikat.

Jurang perbedaan antara Wall Street dan Real Street semakin lebar. Tingkat pengangguran memecahkan rekor dan angka pertumbuhan ekonomi yang masih tetap lemah selama beberapa kuartal terakhir. Bahkan di beberapa negara bagian di Amerika, terjadi antrian untuk memperoleh bantuan makanan (food bank) dari Pemerintah.

Karena kondisi bursa US yang sudah tidak lagi sejalan dengan kondisi ekonomi riil tersebut, maka banyak yang menilai bahwa kondisi bursa US sedang mengalami bubble. Kenaikan harga saham-saham di dalamnya tidak lagi didukung dengan fundamental ekonomi Amerika Serikat.

Euforia sedang terjadi, risiko bertumbuh semakin besar, dan banyak yang berpendapat bahwa akan terjadi koreksi besar-besaran di bursa US.

Belum lagi rencana kongres di US yang akan mengesahkan stimulus tambahan sebesar hampir $1 triliun, yang ditengarai akan meningkatkan inflasi dan melemahkan purchasing power dari US Dollar.

Inilah sebabnya terjadi perpindahan uang dari pasar modal ke aset yang dianggap lebih aman, berisiko rendah dan masih tergolong murah.

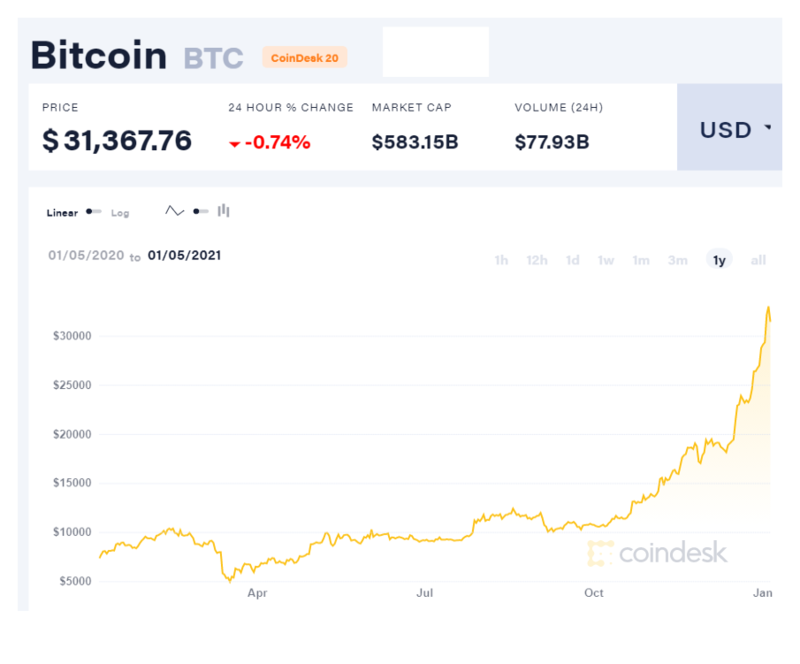

Salah satunya adalah bitcoin.

Harga bitcoin terhadap USD dollar sudah mendaki 300% di 2020. Kenaikan yang dipengaruhi oleh lemahnya USD dan meningkatnya ketertarikan beberapa institusi besar terhadap instrumen ini sebagai salah satu asset class yang ada.

Bitcoin yang memiliki jumlah yang terbatas dianggap lebih bisa menyimpan value yang lebih daripada USD, pada saat ini yang jumlahnya terus diciptakan oleh The Fed. Efek kelangkaan (scarcity) yang dimiliki bitcoin membuatnya terasa lebih mahal dibandingkan USD yang supply-nya mulai melimpah.

Faktor yang juga tidak kalah penting adalah dilantiknya Joe Biden sebagai presiden US di akhir Januari ini. Berbeda dengan Trump dan Partai Republik dengan kebijakan tax cuts mereka, Biden dan Demokrat akan memulai rezim pajak yang tinggi selama masa pemerintahannya (setidaknya lebih tinggi dari Trump dan Partai Republik).

Kenaikan tarif pajak bagi korporasi tentu bukanlah insentif yang baik karena akan memangkas laba bersih yang akan dicatatkan perusahaan.

Ini menjadikan uang para investor tadi akan perlahan mulai keluar dari US dan mencari instrumen di pasar-pasar lain yang menawarkan imbal hasil yang lebih tinggi, termasuk Indonesia.

Mulai masuknya USD dalam jumlah besar inilah yang menyebabkan supply Dollar di pasar domestik semakin melimpah dan menyebabkan Dollar akan terasa murah jika dibandingkan dengan Rupiah.

Pintu masuk yang pertama adalah bond market karena kapitalisasinya yang jumbo dan risikonya yang relatif rendah.

Saat ini surat utang Pemerintah Indonesia mulai diburu investor. Yield 10-Year Bond Indonesia sekarang sudah berada di angka 6% yang menandakan harganya yang menanjak naik.

Bandingkan di saat awal pandemi dimana yield bond tersebut menembus level 8%, yang menandakan harga bond yang jatuh ditinggalkan investor.

Dan jika nanti yield yang ditawarkan sudah semakin kecil akibat harga bond yang semakin mahal, maka pilihan selanjutnya yang menawarkan return yang lebih tinggi adalah pasar ekuitas (equity market).

Inilah yang akan menjadikan IHSG akan kembali rally akibat masuknya kembali investor asing ke Indonesia.

Hal inilah yang terjadi di tahun 2009-2010 dimana skema QE yang sama pernah terjadi. IHSG naik 86.98% (2009) dan 46,13% (2010) dengan nilai tukar Rupiah terhadap Dollar berada di level Rp9,000an.

Situasi serupa terjadi saat ini dengan stimulus QE yang dipompa The Fed dalam skala yang jauh lebih besar. Jika semua berjalan baik, Indonesia punya insentif tambahan berupa Omnibus Law di mana kemudahan berinvestasi di dalam negeri akan meningkat. Hot money yang biasanya mudah keluar masuk, akan perlahan mulai ‘didinginkan’ dengan dibentuknya SWF milik Indonesia yang bernama Nusantara Investment Authority (NIA).

Harapannya, uang para investor asing tersebut akan ditanamkan di proyek-proyek infrastruktur nasional yang memiliki jangka waktu lebih panjang.

Apalagi harga tiga komoditas utama Indonesia (batubara, nikel dan CPO) mulai menanjak secara signifikan selama beberapa minggu terakhir. Kenaikan harga komoditas ini juga terjadi hampir satu dekade yang lalu.

So, maybe history doesn't repeat itself but it often rhymes.

Sekarang masalahnya, apakah Indonesia bisa menangkap momentum ini? Apakah Indonesia bisa perlahan mulai menekan penyebaran covid-19 dan mulai menjalani proses recovery ekonomi?

Kita tunggu bersama.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)