Lonjakan Laba dan Mimpi BTN Jadi Bank KPR Terbesar di Asean

.jpg)

[Waktu baca: 10 menit]

Salah satu anggota indeks LQ45 baru saja mengumumkan laporan keuangannya untuk periode 9 bulan 2020, atau per 30 September 2020, yakni PT Bank Tabungan Negara (Persero) Tbk. Hasilnya, perseroan mengumumkan peningkatan laba 39,58% secara tahunan (year on year/yoy). Kok bisa?

BTN sejatinya tidak kebal terhadap dampak pandemi. Segmen kredit utama BTN yakni kredit pemilikan rumah (KPR), merupakan salah satu segmen kredit yang sangat terdampak oleh pandemi.

Oleh karena itu, menarik untuk mengulas lonjakan labanya yang signifikan agar investor dapat lebih berimbang menilai prospek bisnis emiten dengan kode BBTN ini. Apalagi, dalam paparan publiknya, BTN mematok visi baru 2025 untuk menjadi bank KPR terbaik di Asean.

Visi tersebut tentu mensyaratkan peningkatan kinerja yang signifikan bagi BTN dalam beberapa tahun ke depan. Strategi perusahaan untuk mencapai visi itu perlu diuji untuk mengetahui seberapa realistis mimpi itu dan apa dampaknya terhadap kinerja saham perusahaan.

Adapun, segmen kredit utama BTN, yakni KPR, bukanlah segmen primadona tahun ini. Di tengah tekanan ekonomi dan penurunan daya beli, pembelian properti bukanlah kebutuhan mendesak untuk dipenuhi.

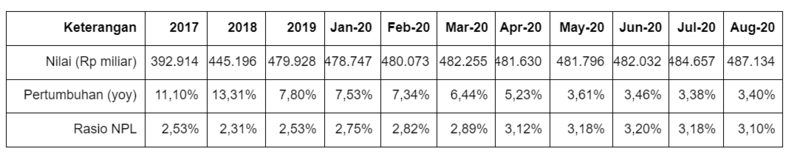

Data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa pertumbuhan KPR sepanjang tahun ini terus melambat.

Dari tabel tersebut, terlihat bahwa pertumbuhan KPR sudah turun menjadi di bawah 10% sejak tahun lalu. Sepanjang tahun ini, tingkat pertumbuhannya terus melambat, menjadi tinggal 3,40% yoy per Agustus 2020.

Sementara itu, rasio kredit bermasalahnya, atau non-performing loan (NPL), yang menunjukkan peningkatan risiko kredit justru sudah menembus di atas 3% sejak April 2020 lalu, atau sejak PSBB mulai diberlakukan.

Bila berkaca pada kinerja secara industri tersebut, tentu kinerja BTN menjadi luar biasa sebab labanya tumbuh tidak sejalan dengan industri. BTN tentu turut terdampak oleh tekanan permintaan KPR tersebut, apalagi KPR juga tidak luput dari permintaan restrukturisasi oleh para debitur.

Sepanjang tahun ini, saham BTN juga sudah turun tajam mencapai -40,57% year to date (ytd), atau penurunan terdalam dibandingkan bank BUMN lainnya. Hal ini menunjukkan masih kurang percayanya investor terhadap prospek BBNI ini.

Lantas, apakah tumbuhnya laba BTN hingga hampir 40% yoy dan visi menjadi bank KPR terbaik akan dapat kembali mendorong kinerja sahamnya?

Kinerja Positif, Tetapi Terbatas

Kinerja laba BTN yang tampak sangat tinggi sejatinya tidak seperti yang terlihat. Meskipun secara umum kinerja BTN masih cukup positif sepanjang tahun ini, tetapi tekanan bisnis akibat pandemi turut memukul profitabilitas perusahaan.

Hanya saja, perusahaan berhasil menjalankan strategi efisiensi yang cukup matang sepanjang tahun ini, sehingga aneka beban perusahaan bisa ditekan. Tekanan permintaan KPR menyebabkan kredit BTN juga sudah menurun, sebaliknya dana pihak ketiga (DPK) justru meningkat pesat.

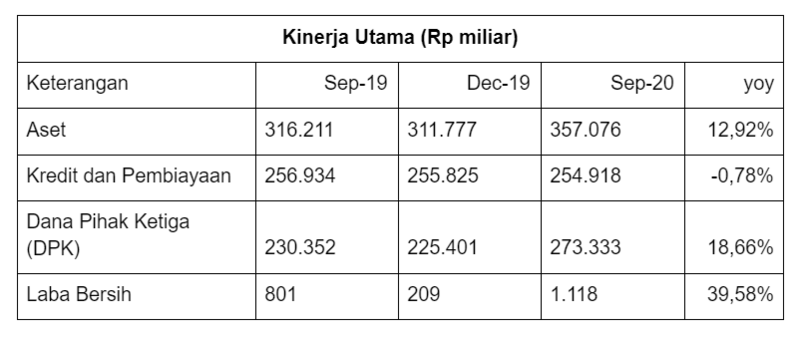

Berikut ini kinerja BTN per 30 September 2020 berdasarkan yang dipublikasikan di materi paparan publiknya:

Dari tabel tersebut, terlihat bahwa aset perusahaan meningkat double digit, terutama karena naiknya DPK yang cukup pesat. Sementara itu, kredit turun tipis 0,78%% yoy. Adapun, per 30 Juni 2020 lalu, kredit BTN masih tumbuh positif, tetapi tipis yakni 0,32% yoy.

Dari sisi laba, BTN mencatatkan peningkatan 39,58% yoy, yakni dari semula Rp801 miliar pada September 2019 menjadi Rp1,12 triliun per September 2020. Namun, pertumbuhan laba BTN sebenarnya normal saja, bahkan cenderung lebih lemah dibandingkan tahun lalu.

BTN cukup banyak menyisihkan labanya tahun lalu ke dalam pencadangan untuk memitigasi risiko bisnis, serta mempersiapkan pemenuhan ketentuan pencadangan baru yang berlaku tahun ini berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 71.

Untuk lebih berimbang melihat kinerja BTN, kita dapat membandingkan kinerja labanya sejak Maret 2019 hingga September 2020. Berikut perkembangannya:

Dari tabel tersebut, terlihat bahwa kinerja BTN memasuki semester II/2019 justru menurun dibandingkan capaian hingga Juni 2019. Hal ini karena tingginya biaya pencadangan yang disisihkan BTN pada semester II/2019. Bahkan, laba per akhir tahun 2019 justru lebih rendah dibandingkan laba ber Juni 2019.

Pada data perkembangan laba tersebut pun terlihat bahwa laba BTN per September 2020 ternyata masih lebih rendah dibandingkan dengan capaian per Juni 2019. Kinerja BTN pada semester I tahun ini pun secara umum lebih rendah dibandingkan periode yang sama tahun lalu.

Meskipun demikian, dampak dari strategi pencadangan BTN ini yakni naiknya coverage ratio, atau rasio pencadangan terhadap kredit bermasalah, dari 37,87% per Juni 2019 menjadi 107,90% per Juni 2020. Artinya, total beban pencadangan yang disisihkan BTN sudah sama banyaknya dengan nilai NPL.

Dengan demikian, jika sewaktu-waktu debitur yang gagal bayar tersebut benar-benar tak mampu lagi mengembalikan pinjamannya, BTN memiliki pencadangan yang cukup untuk menutupi kerugian.

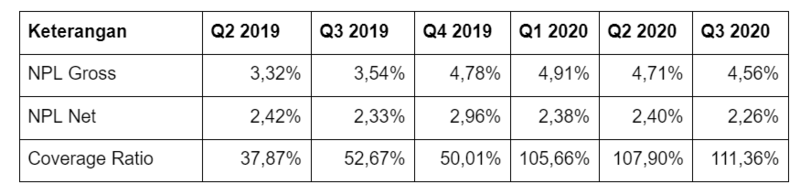

Berikut ini perkembangan NPL (gross & net) dan coverage ratio BTN:

Dari data tersebut, terlihat bahwa NPL BTN gross terus meningkat, bahkan sudah menembus level 4% sejak akhir 2019 lalu.

Hal ini mengharuskan BTN meningkatkan biaya pencadangannya. Selain itu, berlakunya PSAK 71 pada awal 2020 yang menggantikan PSAK 51, menyebabkan kewajiban pencadangan itu menjadi makin tinggi.

Sebab, PSAK 71 mewajibkan bank menyisihkan pencadangan sejak awal periode kredit, tidak lagi semata-mata ketika terjadi peristiwa yang menyebabkan risiko gagal bayar. Alhasil, penyisihan pencadangan pun menjadi lebih tinggi sehingga coverage ratio meningkat pesat.

Namun, hal ini menyebabkan NPL net BTN menjadi turun. Pada tabel tersebut terlihat bahwa pada Q3 2019 NPL net BTN ada di level 2,33%, sedangkan pada Q3 2020 justru turun ke level 2,26%, padahal NPL gross BTN meningkat sangat tinggi hingga 102 bps, atau dari 3,54% menjadi 4,56%.

Secara umum, hal ini menjadikan bisnis BTN relatif lebih aman dan prospek bisnis jangka panjangnya pun kini relatif lebih stabil.

Mengandalkan KPR Subsidi

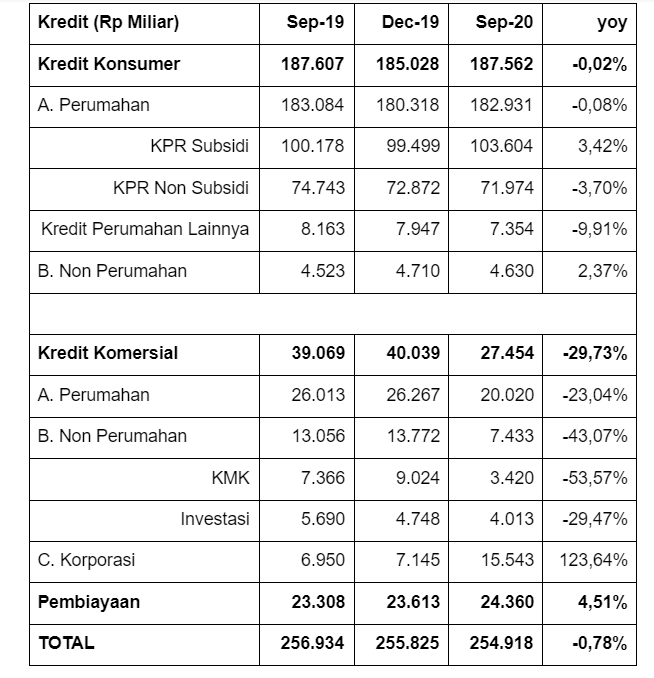

Bisnis KPR BTN tahun ini cukup lesu, terlihat dari kredit yang secara total turun 0,78% yoy. Meskipun demikian, segmen KPR subsidi BTN masih tumbuh cukup tinggi dan menjadi penopang bisnis perseroan tahun ini.

Berikut ini segmentasi kredit BTN sepanjang tahun ini:

Dari tabel tersebut terlihat bahwa KPR subsidi menyumbang porsi terbesar dari segmentasi kredit BTN dan menjadi satu-satunya segmen kredit perusahaan yang masih tumbuh positif. Segmen kredit BTN lainnya pun secara umum menurun, kecuali segmen korporasi dan pembiayaan syariah. Namun, nilainya relatif tidak signifikan.

Permintaan rumah bersubsidi meningkat relatif stabil sebab ini merupakan bagian dari program pemerintah. Tahun ini, pemerintah baru saja merelaksasi aturan KPR bersubsidi, terutama program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP).

Mulai 1 April 2020, masyarakat yang berhak membeli rumah bersubsidi dari kalangan masyarakat berpenghasilan rendah (MBR) dinaikkan batas maksimal penghasilannya dari Rp4 juta menjadi Rp8 juta. Artinya, jika kamu memiliki penghasilan kurang dari Rp8 juta, kamu boleh membeli rumah bersubsidi.

Hal itu tertuang dalam Keputusan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 242/KPTS/M/2020 tentang Batasan Penghasilan Kelompok Sasaran, Besaran Suku Bunga, Lama Masa Subsidi, dan Jangka Waktu Kredit Pemilikan KPR Bersubsidi.

Keputusan ini diterbitkan pada tanggal 24 Maret 2020 dan mulai berlaku pada 1 April 2020. Regulasi ini ini masih menginduk pada Peraturan Menteri Nomor 20/PRT/M/2019 tentang Kemudahan dan Bantuan Pemilikan Rumah bagi MBR.

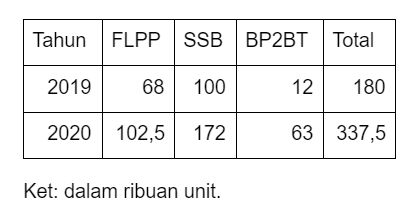

Adapun selain program FLPP, program subsidi perumahan lainnya yakni Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT) dan Tambahan Stimulus Fiskal Melalui Subsidi Selisih Bunga (SSB).

Tahun ini, pemerintah mengalokasikan anggaran FLPP Rp11 triliun untuk 102.500 unit rumah. Sementara itu, BP2BT diperuntukkan bagi 9.500 rumah dengan senilai Rp380 miliar, sedangkan SSB untuk 175.000 unit senilai Rp788 miliar.

Dengan kata lain, BTN diselamatkan oleh program rutin yang telah dianggarkan pemerintah. Berikut ini perbandingan program subsidi perumahan pemerintah tahun ini dan tahun lalu. Secara umum, jumlah rumah yang dialokasikan pemerintah tahun ini jauh meningkat dibandingkan dengan tahun lalu.

Strategi Peningkatan Kualitas

Menurut Dirut BTN Pahala Nugraha Mansury, kinerja positif BTN tahun ini merupakan buah dari upaya perusahaan untuk melakukan penguatan dari sisi kualitas aset, likuiditas, permodalan, bisnis, hingga langkah efisiensi.

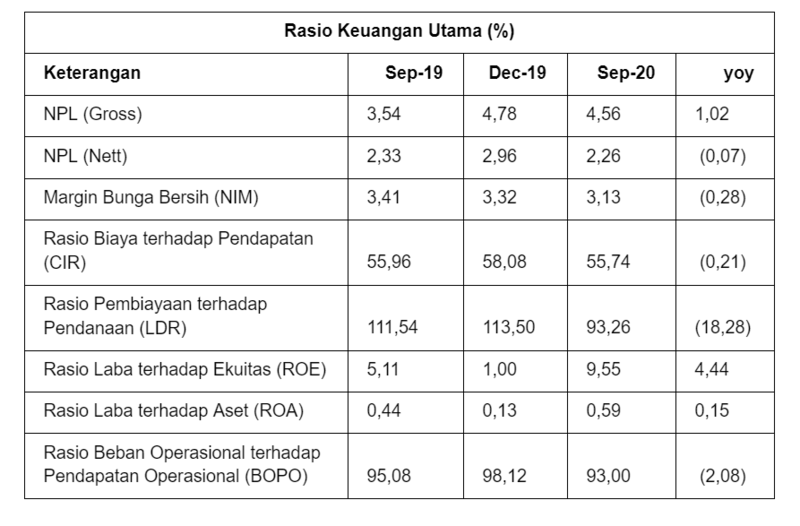

Hal ini tercermin pada sejumlah rasio keuangan sepanjang 9 bulan tahun ini. Berikut beberapa rasio keuangan penting BTN:

Rasio-rasio keuangan yang ditampilkan dalam tabel di atas menunjukkan bahwa secara umum bisnis BTN masih stabil. Selain NPL yang sudah dijelaskan sebelumnya, sejumlah indikator rasio keuangan lain BTN tampak membaik.

Beberapa indikator yang cukup menarik untuk disorot antara lain rasio biaya terhadap pendapatan (cost to income/CIR) yang turun 21 bps. Artinya, beban biaya terhadap pendapatan BTN berkurang. Hal ini menunjukkan strategi efisiensi yang dilakukan perusahaan berjalan cukup baik.

Keberhasilan strategi efisiensi juga terlihat pada rasio BOPO yang turun 208 bps ke level 93%. Penurunan ini artinya beban operasional BTN kini lebih rendah.

Sementara itu, rasio pembiayaan terhadap pendapatan (loan to deposit ratio/LDR) tercatat turun cukup dalam, dari 111,54% menjadi tinggal 93,26%. Hal ini terjadi karena pertumbuhan DPK BTN sangat pesat, sedangkan kreditnya justru turun.

Penurunan rasio LDR mencerminkan likuiditas BTN kini lebih longgar. LDR di atas 100% artinya kredit yang dikucurkan BTN lebih besar ketimbang dana yang dikumpulkan dari masyarakat. Hal ini bukan sesuatu yang baik. Oleh karena itu, dengan turunnya LDR ke bawah 100%, nafas BTN menjadi sedikit lebih lega.

Rasio lainnya yakni return on assets (ROA) dan return on equity (ROE), keduanya tercatat meningkat. Itu artinya, keuntungan yang dibukukan BTN tahun ini cukup tinggi dan memberikan tingkat imbal hasil yang lebih besar.

Sebagai contoh, dengan ROE 9,55% pada September 2020, itu berarti dari setiap Rp100 ribu ekuitas BTN, berhasil menghasilkan laba senilai Rp9.550. Ini lebih tinggi ketibang ROE 5,11% pada September 2019, yang artinya tiap modal Rp100 ribu hanya menghasilkan keuntungan Rp5.110.

Menuju “Best Mortgage Bank in South East Asia”

Dalam paparan kinerja keuangannya kali ini, manajemen BTN mengumumkan visi baru yang cukup ambisius, yakni menjadi bank KPR terbesar dan terbaik di Asia Tenggara. Visi tersebut ditargetkan dapat tercapai pada 2025 nanti.

Saat ini, dari sisi aset BTN sudah masuk dalam 5 besar bank dengan aset tertinggi di Indonesia. BTN ada di urutan ke-5 setelah BRI, Bank Mandiri, BCA, dan BNI. Namun, dari sisi ekuitas, BTN belum masuk dalam jajaran Bank Umum Kegiatan Usaha (BUKU) IV yang ekuitasnya di atas Rp30 triliun.

Dengan mimpi tersebut, BTN ingin menjadi bank KPR dengan aset terbesar yang mencetak laba paling tinggi dibandingkan pemain-pemain sejenis. Perusahaan sudah menyiapkan 10 strategi untuk mewujudkan mimpi itu.

Strategi-strategi tersebut antara lain mencakup penyempurnaan model operasi kantor cabang untuk meningkatkan DPK murah, menangkap peluang bisnis lain (multifinance, asuransi, & manajemen aset), memperluas rantai nilai bisnis real estate, mengembangkan solusi keuangan lengkap untuk nasabah, penguatan strategi digital banking, efisiensi proses bisnis kredit, dan menekan NPL.

Prospek Saham BTN

Rencana BTN untuk menjadi bank KPR terbesar di Asean nyatanya disambut dengan antusias oleh investor. Saham BBTN melonjak drastis 13,49% pada Jumat (23 Oktober 2020) pekan lalu, padahal selama tiga hari perdagangan sebelumnya saham BTN terus memerah.

Ini merupakan tingkat kenaikan harga tertinggi yang terjadi pada BTN sepanjang bulan ini. Meskipun masih jauh dibandingkan dengan harga tertinggi yang pernah dicapai BTN tahun ini, yakni di atas Rp2.200, tetapi dalam satu bulan terakhir, saham BTN sudah naik 17%.

Pada saat ini, rasio price to earning ratio (PER) perusahaan masih di bawah 10 kali, tepatnya 9,97 kali per Senin (26 Oktober 2020). Secara umum, PER 10 mencerminkan bahwa hanya butuh waktu kurang dari 10 tahun bagi BTN untuk mengembalikan nilai investasi investor melalui imbal hasil labanya. Ini tergolong cepat.

Sementara itu, price to book value (PBV) BBTN kini di level 0,84 kali. Artinya, harga saham BTN kini sudah di bawah harga wajarnya. Investor yang membeli BTN dengan harganya saat ini mendapatkan saham BTN dengan harga diskon dibandingkan nilai buku aktual BTN.

Adapun, secara umum PBV 1 kali mencerminkan harga saham sama dengan nilai buku atau ekuitas perusahaan, sedangkan PBV di atas 1 kali mencerminkan harga saham lebih tinggi dibandingkan nilai buku. Sebaliknya, BTN di bawah 1 kali mencerminkan harga saham yang lebih rendah dibandingkan nilai buku.

Rencana BTN untuk menjadi bank KPR terbesar di Asean memiliki sejumlah implikasi pada bisnis BTN. Perusahaan perlu mengembangkan efektivitas proses bisnis sehingga dengan sumber daya yang ada, perusahaan bisa menghasilkan tingkat keuntungan wajar yang lebih optimal.

Hal ini termasuk mengoptimalkan sumber dana murah, mengembangkan peluang bisnis potensial yang belum tergarap optimal, memperluas penetrasi jaringan digital perusahaan, mengembangkan layanan KPR terintegrasi sebagai one stop solution, dan menekan risiko kredit hingga serendah mungkin.

Selain itu, berkembang pula kabar bahwa BTN akan melepas unit usaha syariahnya untuk berkonsolidasi dengan bank-bank syariah BUMN di bawah BRI syariah.

Sebelumnya, tiga bank BUMN yang memiliki anak usaha bank syariah sudah dalam proses melakukan konsolidasi ini, tinggal BTN yang belum bergabung karena bisnis syariahnya masih berupa UUS, belum menjadi perusahaan terpisah.

Adapun, kewajiban bagi bank-bank konvensional untuk mengubah UUS-nya menjadi bank syariah (spin off/ pemisahan bisnis) memiliki batas waktu hingga 2023. Sejauh ini, belum ada urgensi bagi BTN untuk segera mengubah UUS-nya menjadi bank umum syariah.

Namun, jika akhirnya itu terjadi, BTN akan turut mengkonsolidasikan BUS tersebut ke dalam bank syariah BUMN hasil peleburan tiga bank syariah anak usaha bank BUMN lainnya. Hal ini akan meningkatkan fokus BTN untuk menggarap bisnis KPR konvensionalnya.

Bila semua rencana ini berjalan lancar, tentu saja prospek bisnis BTN akan sangat menjanjikan. Namun, sebelum itu terjadi, BTN perlu melewati periode berat pandemi yang kemungkinan efeknya masih akan terasa hingga tahun depan.

Tantangan bagi BTN untuk mewujudkan mimpi ini masih sangat banyak. Apakah akan berhasil? Kita tunggu saja.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)