MBAP: Emiten Batubara Kecil Nan Konsisten

.jpg)

[Waktu baca: 6 menit]

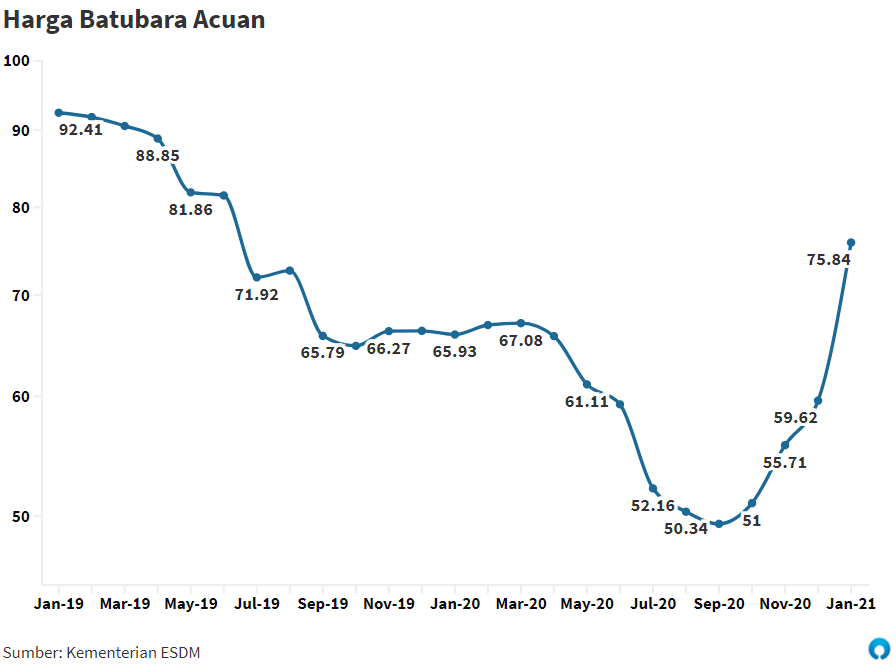

Awal 2021 memberikan kabar gembira bagi perusahaan batubara. Harga batubara acuan (HBA), harga yang digunakan untuk penjualan spot, mencapai US$75,4 per ton pada Januari 2021.

Harga tersebut melonjak lebih dari 20% dibandingkan dengan US$59,62 per ton pada Desember 2020 serta merupakan level tertinggi sejak Juli 2019. Sepanjang 2019 hingga 2020, harga batubara berangsur turun seiring penurunan permintaan karena berbagai faktor salah satunya pandemi virus corona yang berdampak terhadap perekonomian dunia.

Kendati lesu selama berbulan-bulan, harga batubara di pasar berjangka mulai berangsur naik pada akhir 2020 karena berbagai faktor, terutama peningkatan permintaan dari negara-negara Asia seperti China. Peningkatan permintaan itu terjadi karena perekonomian China mulai pulih sehingga membutuhkan pasokan batubara.

Di samping itu, harga batubara juga naik dipicu larangan ekspor batubara asal Australia ke China karena berbagai persoalan diplomatik di antara kedua negara tersebut. Karena membatasi pasokan batubara sementara dari Australia, China kemudian meningkatkan impor batubaranya dari negara lain seperti Indonesia dan Rusia.

Bagi perusahaan batubara Indonesia yang memiliki pasar ekspor ke China, situasi tersebut merupakan kabar gembira setelah mengalami tekanan selama beberapa tahun terakhir. Salah satu perusahaan batubara yang porsi ekspornya besar ke China adalah PT Mitrabara Adiperdana (MBAP). China adalah satu negara tujuan ekspor terbesar MBAP.

MBAP: Konsistensi Menjaga Marjin

Di antara perusahaan sektor batubara yang tercatat di Bursa Efek Indonesia, nama MBAP lebih jarang dibahas oleh para pelaku pasar ketimbang perusahaan seperti Adaro (ADRO), Bukit Asam (PTBA), Indika Energy (INDY), Harum Energy (HRUM) dan sebagainya.

Bisa dimaklumi mengingat aset MBAP relatif lebih kecil (sekitar Rp2 triliun) dibandingkan dengan berbagai perusahaan batubara yang lebih besar (ADRO, misalnya, dengan aset Rp96 triliun). Mitrabara baru melakukan IPO di BEI pada 2014. Kapitalisasi pasar MBAP juga tidak sebesar perusahaan sejenis lainnya.

Sebagai perusahaan batubara, salah satu produk unggulan Mitrabara adalah medium CV. Produk itu konon lebih ramah lingkungan dibandingkan dengan jenis batubara lainnya sehingga diminati oleh pasar internasional. Wilayah izin usaha pertambangan Mitrabara berada di Kabupaten Malinau, Kalimantan Utara.

Produk "emas hitam" yang ditambang dari Malinau tersebut banyak diekspor ke China. Pada 2019, porsi penjualan ke China mencapai 31% dari total penjualan perusahaan. Uniknya, porsi penjualan tersebut berubah pada kuartal 3/2020 dimana perusahaan banyak menjual batubaranya ke Korea Selatan yang selama ini biasanya berada di peringkat kedua.

Selain pasar ekspor, Mitrabara juga memasarkan batubaranya di Indonesia dengan porsi sekitar 10% (2019). Sebagai gambaran, pemerintah memiliki kewajiban pasar domestik (domestic market obligation/DMO) atas produk batubara yang diproduksi di wilayah Indonesia.

Dari penjualan batubara tersebut, MBAP mampu menjaga marjin laba bersih (NPM) dengan persentase double digit di tengah fluktuasi harga batubara dalam beberapa tahun terakhir. Seperti diketahui, sama seperti perusahaan batubara lainnya, kinerja MBAP turut ditentukan oleh harga batubara.

MBAP mampu menjaga marjin dengan penurunan lebih rendah dibandingkan dengan penurunan HBA seperti yang terjadi pada 2019. Pada tahun tersebut, MBAP membukukan penurunan marjin laba hanya 6% dari 19% ke 13% di tengah penurunan HBA sebesar 21%.

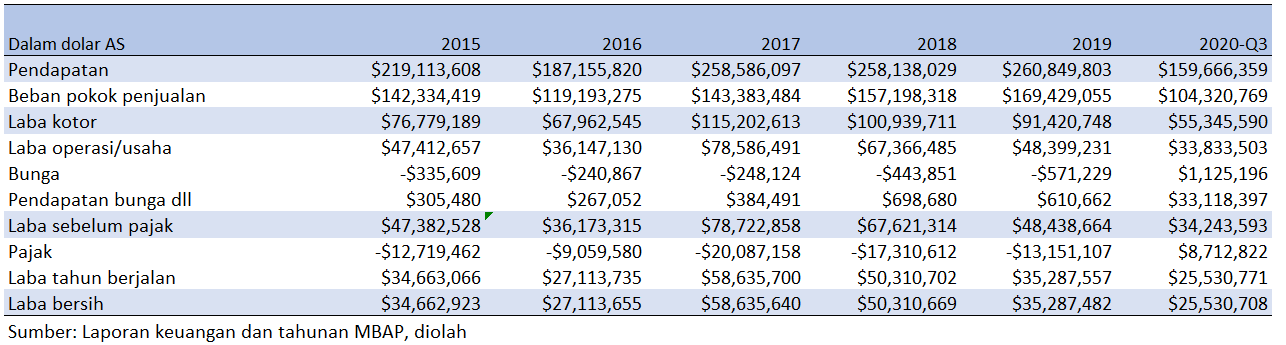

Berikut ringkasan kinerjanya dalam periode 2015 hingga kuartal 3/2020:

Ringkasan rasio keuangan MBAP (PER dan PBV pada kuartal 3/2020 menggunakan data harga saham pekan pertama Januari 2021):

Dari tabel rasio keuangan dapat dicermati bahwa MBAP mampu menjaga tingkat profitabilitas dalam beberapa tahun terakhir dengan ROE di atas 20% setiap tahun. Kendati demikian, ROE (dan juga ROA) tersebut cenderung turun dalam periode 2015 hingga 2019. Begitupula dengan NPM yang konsisten double digit dimana kinerja kuartal 3/2020 menunjukkan peningkatan.

Dari sisi solvabilitas, MBAP mampu menjaga DER di bawah 1 kali yang menunjukkan kehati-hatian dalam menggunakan utang dalam beberapa tahun terakhir. DER yang terlalu tinggi biasanya dikhawatirkan dapat menekan profitabilitas perusahaan.

Dibandingkan dengan sejumlah perusahaan sejenis di sektor tambang, berbagai rasio keuangan MBAP sekilas lebih baik dibandingkan dengan perusahaan sejenis di BEI. Data dalam tabel berikut menggunakan data harga saham per akhir 2020 (untuk perhitungan PER dan PBV) serta laporan keuangan kuartal 3/2020:

Baca Juga: Prospek Saham Grup Astra (ASII, UNTR, ALII, ACST, ASGR, AUTO)

Bagaimana Saham MBAP?

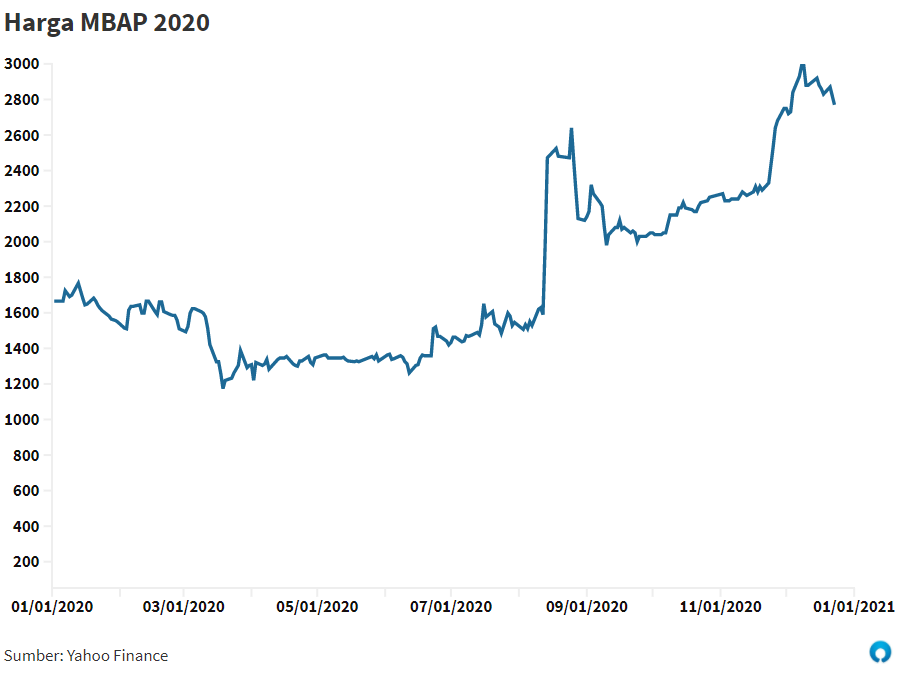

Saat artikel ini ditulis, PER MBAP telah mencapai 7 kali atau lebih tinggi daripada beberapa tahun sebelumnya yang berada di level 2-3 kali. Peningkatan PER itu terjadi seiring peningkatan harga MBAP sebesar lebih dari 40% sepanjang 2020.

Sepanjang 2020, MBAP adalah salah satu saham yang harganya telah melewati harga pra-pandemi corona. Sebagai pengingat, PER MBAP pernah mencapai level 8 kali pada 2016 kendati bukan jaminan bahwa kondisi tersebut akan berulang di masa depan. Kendati demikian, dibandingkan dengan saham di sektor yang sejenis, PER MBAP masih relatif lebih rendah.

Berbagai sentimen yang dapat dicermati terkait saham MBAP antara lain: (1) pergerakan harga batubara berjangka ICE Newcastle (2) pemulihan perekonomian negara-negara tujuan ekspor MBAP seperti China dan Korea Selatan (3) Kebijakan negara tujuan ekspor, terutama China, terhadap larangan impor batubara dari Australia.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!%20(1).jpg)