Menanti Penerbitan Obligasi BUMN 2021

[Waktu baca: 7 menit]

Meskipun jumlah BUMN jauh lebih sedikit dibandingkan dengan perusahaan swasta, tetapi kalangan BUMN menjadi pelanggan tetap penerbitan surat utang dari tahun ke tahun. Surat utang BUMN juga banyak dinantikan oleh investor, sebab BUMN kerap kali dipersepsikan sebagai kelompok korporasi yang lebih aman dari risiko kebangkrutan.

BUMN merupakan aset negara dan sering mendapatkan dukungan permodalan dari negara. Hal ini menjadikan banyak BUMN dapat tetap bertahan hidup, meskipun mengalami kerugian dari tahun ke tahun. Oleh karena posisinya yang strategis sebagai agen pembangunan serta aneka alasan politis lain, BUMN sering disuntik dengan penanaman modal negara (PMN) baru dari tahun ke tahun.

Adanya jaminan negara ini menjadikan investor lebih tenang ketika membeli surat utang yang diterbitkan oleh BUMN. Surat utang BUMN banyak diincar investor, sebab kuponnya lebih tinggi dibandingkan dengan kupon surat berharga negara (SBN), tetapi level keamanannya seolah serupa dengan SBN.

Hal ini berbeda dibandingkan dengan surat utang korporasi swasta yang tidak memiliki jaminan negara. Risiko kebangkrutannya lebih besar, sehingga potensi gagal bayar kupon dan pokok surat utang pun menjadi lebih besar.

Bahkan, korporasi dengan peringkat investasi terbaik, yakni AAA pun, tidak luput dari risiko bangkrut. Oleh karena itu, wajar jika surat utang korporasi harus menawarkan tingkat kupon yang lebih tinggi ketimbang SBN, sebagai kompensasi atas lebih tingginya risiko instrumen tersebut dibanding SBN.

PT Pemeringkat Efek Indonesia atau Pefindo mencatat bahwa sejak 2017, total outstanding atau surat utang korporasi yang tengah beredar di kalangan investor mulai didominasi oleh kalangan BUMN. Surat utang BUMN mencapai lebih dari 50% terhadap total outstanding surat utang korporasi nasional.

Baca Juga: Obligasi Global dan Prospek Arus Masuk Investor Asing 2021

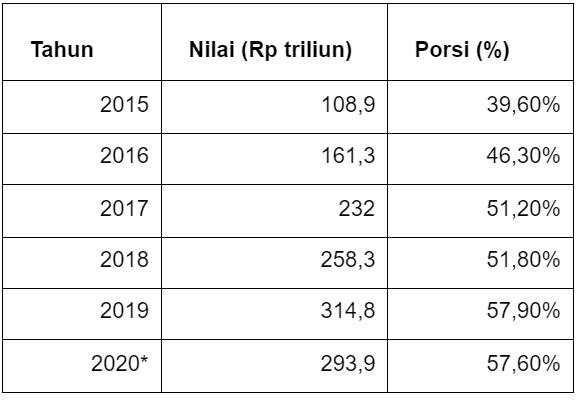

Berikut ini perkembangannya dalam beberapa tahun terakhir:

*Data per 30 November 2020

Dari data tersebut, terlihat bahwa nilai outstanding surat utang BUMN cenderung terus meningkat dari tahun ke tahun. Namun, pada 2020 lalu nilainya turun akibat lebih besarnya surat utang jatuh tempo yang dilunasi ketimbang surat utang baru yang dirilis.

Meskipun demikian, pada saat yang sama emisi surat utang korporasi swasta juga berkurang. Alhasil, pangsa pasar surat utang BUMN tetap mendominasi dengan porsi terhadap total outstanding mencapai 57,6%. Tercatat BUMN sudah mendominasi outstanding surat utang korporasi nasional sejak 2017.

Adapun, penerbitan surat utang korporasi ada banyak jenisnya. Jenis yang paling umum tentu saja obligasi. Obligasi merupakan surat utang konvensional yang ditawarkan kepada investor melalui mekanisme panawaran umum di pasar.

Obligasi terbagi atas dua jenis, yakni obligasi tunggal yang diterbitkan satu kali saja, serta obligasi berkelanjutan yang diterbitkan dalam beberapa tahap selama kurun waktu 2 tahun. Jenis syariah dari obligasi disebut sukuk.

Selain obligasi, ada juga medium term notes (MTN), yakni surat utang dengan tenor yang umumnya lebih pendek, dan ditawarkan kepada investor tanpa melalui mekanisme penawaran umum. Biasanya, penerbit MTN sudah memiliki mitra investor strategis yang siap membeli surat utangnya, sehingga tidak perlu lagi ditawarkan ke pasar melalui penawaran umum.

Instrumen surat utang lainnya yakni sekuritisasi atau efek beragun aset (EBA). Sekuritisasi yakni instrumen surat utang yang memiliki basis aset produktif sebagai penjamin kesinambungan pembayaran bunga/kuponnya.

Nah, sepanjang 2020 lalu, penerbitan berbagai jenis surat utang dari kalangan korporasi kompak berkurang. Alasannya tentu beragam. Namun, kebanyakan korporasi memilih untuk tidak menerbitkan surat utang baru sebab kondisi ekonomi sedang lesu, sehingga bukan momentum yang tepat untuk mencari tambahan pendanaan dari utang untuk ekspansi bisnis.

Hal ini tidak saja terjadi pada pasar surat utang. Permintaan kredit di bank juga turun tahun lalu, padahal selama dua dekade terakhir, atau sejak krisis 1998, industri perbankan nasional tidak pernah mengalami penurunan pertumbuhan kredit. OJK mencatat per akhir 2020, kredit bank turun 2,41%.

Baca Juga: Menimbang Peluang Investasi Obligasi Korporasi 2021

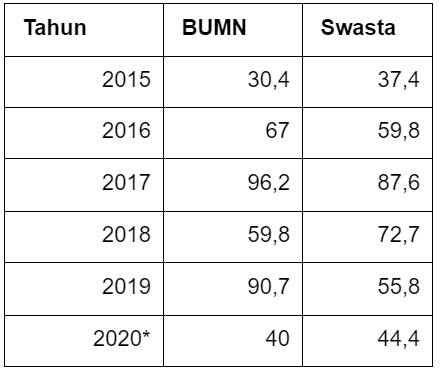

Berikut ini perkembangan penerbitan surat utang BUMN vs swasta dalam beberapa tahun terakhir (dalam Rp triliun):

*Data per 30 November 2020

Dari data tersebut terlihat bahwa pada 2020, baik BUMN maupun swasta mengalami penurunan penerbitan surat utang yang tajam. Namun, penurunan penerbitan dari kalangan BUMN jauh lebih tajam dibandingkan dengan swasta. Surat utang BUMN turun 56% year on year (yoy), sedangkan surat utang swasta hanya turun 20% yoy.

Bagaimana dengan tahun ini? Apakah BUMN akan kembali banyak menerbitkan surat utang baru?

Awal Tahun Mulai Bergairah

Sinyal akan kembali meningkatnya penerbitan surat utang BUMN tahun ini sudah mulai terlihat sejak awal tahun ini. Hal ini diindikasikan oleh mandat pemeringkatan dalam rangka penerbiran surat utang yang diterima oleh Pefindo.

Adapun, sebelum menerbitkan surat utang, kalangan korporasi perlu melakukan konsultasi kepada lembaga pemeringkat untuk mengukur tingkat risiko perusahaan serta kemampuannya untuk membayar bunga dan pokok surat utang di masa mendatang.

Tingkat risiko ini akan tercermin dalam bentuk peringkat. Pada Pefindo, korporasi dengan peringkat layak investasi tertinggi adalah idAAA, sedangkan terendah yakni idBBB-. Peringkat yang lebih rendah dari itu tergolong tidak layak investasi, antara lain mulai dari idBB+ hingga idB-. Peringkat idCCC tergolong rentan gagal, sedangkan idSD sudah mulai gagal, dan idD sudah gagal total.

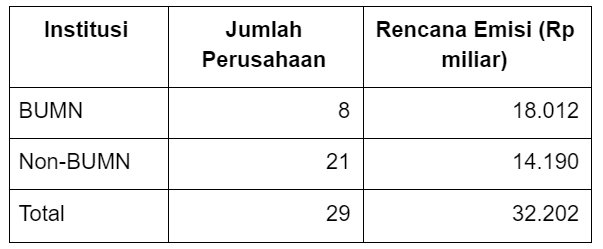

Nah, kita dapat mengetahui akan adanya emisi surat utang baru dalam waktu dekat dengan melihat data mandat pemeringkatan yang telah diterima Pefindo. Per 18 Januari 2021, atau hingga awal pekan ini, total mandat yang diterima Pefindo mencapai Rp32,2 triliun dari 29 perusahaan.

Menariknya, ada 8 BUMN yang akan menerbitkan surat utang, tetapi nilainya secara total lebih besar. Artinya, nilai penerbitan rata-rata masing-masing BUMN akan cukup tinggi. Berikut ini perbandingannya:

Jika pada awal tahun saja nilainya sudah cukup besar, ada harapan bahwa sepanjang tahun ini akan ada lebih banyak lagi BUMN yang lebih optimistis untuk menerbitkan surat utang dengan nilai yang besar. Jika demikian, tentu pasokan surat utang BUMN akan meningkat lagi.

Nilai Jatuh Tempo Cukup Besar

Berdasarkan data Kustodian Sentral Efek Indonesia (KSEI), akan ada cukup banyak surat utang yang jatuh tempo tahun ini. Namun, KSEI hanya mencatat surat utang dari jenis obligasi. Totalnya mencapai Rp93 triliun.

Dari jumlah tersebut, nilai yang akan jatuh tempo dari kalangan BUMN mencapai Rp46,2 triliun atau 50% dari total nilai yang akan jatuh tempo. Ini mencakup juga bank pembangunan daerah (BPD) dan anak usaha BUMN, tetapi belum memperhitungkan jenis surat utang lain seperti sekuritisasi dan MTN.

Saat ini, penerbit sekuritisasi terbesar adalah PT Sarana Multigriya Finansial (Persero) yang melakukan sekuritisasi atas aset KPR pada bank-bank, khususnya yang terbesar yakni dari PT Bank Tabungan Negara (Persero) Tbk. (Bank BTN).

Biasanya, kalangan korporasi akan melunasi surat utangnya yang jatuh tempo dengan cara menerbitkan surat utang baru untuk menutupinya. Hal ini dikenal dengan istilah refinancing. Selain itu, kondisi ekonomi yang diekspektasikan mulai membaik tahun ini juga dapat mendorong BUMN untuk lebih agresif menerbitkan surat utang, guna memacu bisnisnya yang sempat terpuruk tahun lalu akibat pandemi.

Jika demikian, tentu potensi emisi surat utang BUMN tahun ini akan meningkat.

Sektor yang kemungkinan akan banyak menerbitkan surat utang tahun ini misalnya sektor infrastruktur. Tahun lalu, banyak proyek yang tertunda akibat pandemi. Tahun ini, proyek-proyek tersebut kemungkinan akan mulai dilanjutkan, sehingga butuh biaya tambahan untuk mengakselerasinya.

Adapun, biasanya sektor industri yang paling banyak menerbitkan surat utang adalah bank dan perusahaan pembiayaan. Sepanjang 2020, penerbitan surat utang dari dua kelompok ini turun tajam.

Perbankan, misalnya, hanya menerbitkan surat utang sebanyak Rp7,9 triliun, padahal pada tahun-tahun sebelumnya selalu di atas Rp20 triliun. Pada 2017 nilai emisi dari perbankan bahkan mencapai Rp50,5 triliun.

Demikian juga multifinance, tahun 2020 lalu hanya menerbitkan surat utang sebanyak Rp14 triliun, padahal tahun sebelumnya juga selalu di atas Rp20 triliun.

Ada kemungkinan kedua sektor industri jasa keuangan ini akan kembali aktif menerbitkan surat utang, terutama jika makin banyak UMKM dan korporasi besar yang mulai aktif berbisnis tahun ini dan membutuhkan banyak pinjaman dari bank atau multifinance.

Investor Juga Butuh Instrumen

Makin banyaknya BUMN yang menerbitkan surat utang, tentu menjadi kabar baik bagi investor, dalam hal ini terutama kalangan manajer investasi pengelola reksa dana pendapatan tetap atau campuran.

Adanya komponen surat utang BUMN akan menjadikan potensi return mereka lebih besar, dengan tingkat risiko gagal bayar lebih kecil ketimbang surat utang swasta. Hal ini dapat mengimbangi sumber aset dasar dari instrumen SBN yang tingkat kuponnya lebih kecil ketimbang obligasi korporasi.

Dengan tingkat permintaan yang masih besar ini, tentu akan meningkatkan pula optimisme dari kalangan BUMN untuk menerbitkan surat utang, sebab ada jaminan surat utangnya akan terserap oleh pasar.

Jika berminat, kamu bisa mengakses obligasi korporasi BUMN ini melalui reksa dana yang diterbitkan oleh para manajer investasi ini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)