Mengenal Widodo Makmur Unggas, Calon Emiten Jumbo

[Waktu baca: 7 menit]

Bulan November 2020 ini, Bursa Efek Indonesia bersiap menyambut emiten pendatang baru dengan bobot yang cukup besar. Setelah sepanjang tahun ini BEI selalu kedatangan emiten baru melalui initial public offering (IPO) dengan bobot yang kecil, akhirnya kini datang juga yang jumbo.

Calon emiten baru itu adalah PT Widodo Makmur Unggas (WMU), yakni perusahaan yang bergerak di bidang peternakan unggas dan pengelolaan makanan berbasis unggas. Tidak tanggung-tanggung, WMU menargetkan bisa memperoleh dana Rp2 triliun dari IPO ini.

Adapun, sepanjang tahun ini BEI sudah kedatangan 46 emiten baru. Namun, total dana yang dihimpun melalui IPO 46 emiten itu hanya Rp5,22 triliun, atau rata-rata Rp113 miliar per emiten. IPO terbesar yang terjadi tahun ini dilakukan oleh PT Metro Healthcare Indonesia Tbk. (CARE) senilai Rp1,1 triliun.

Lantas, siapa itu WMU? Bagaimana prospek bisnisnya? Apakah menarik untuk membeli saham IPO-nya? Mari kita ulas satu per satu.

Didirikan oleh Mantan Petinggi Emiten BUMN

WMU merupakan salah satu lini bisnis dari Widodo Makmur Perkasa Holding yang didirikan sejak 1995. Grup usaha ini bergerak di banyak lini usaha, antara lain peternakan sapi dan ayam, produksi pakan ternak, industri makanan olahan, penyamakan kulit, produksi beras dan kedelai, hingga properti.

Grup usaha ini didirikan oleh Tumiyana, mantan Direktur Utama PT Wijaya Karya (Persero) Tbk. (WIKA) dan PT PP (Persero) Tbk. (PTPP).

Khusus WMU, lini bisnisnya fokus pada peternakan ayam terintegrasi, mulai dari produksi pakan skala besar, peternakan pembibitan dan komersial, pabrik pembenihan dan penetasan, budidaya ayam broiler, pemotongan, pengolahan daging ayam, hingga pemasarannya.

Tumiyana sendiri merupakan sosok yang terkemuka di industri konstruksi nasional. Dia mengawali karirnya di PTPP dan menjadi Direktur Keuangan PTPP pada periode 2008-2016, sebelum akhirnya menjadi Direktur Utama PTPP 2016-2018.

Setelahnya, dia ditarik menjadi Direktur Utama WIKA periode 2018-2020. Pada saat yang sama, dia menjadi Komisaris Utama PT Kereta Cepat China Indonesia.

Tumiyana baru saja meninggalkan posisinya sebagai Dirut WIKA pada Juni 2020 lalu dan digantikan oleh Agung Budi Waskito yang sebelumnya menjabat sebagai Direktur Operasi I WIKA.

Kabar terakhir, Tumiyana masuk dalam bursa calon Kepala Badan Otoritas Ibu Kota Negara Baru. Tumiyana akan bersaing dengan tiga kandidat lainnya, yakni Komisaris Utama PT Pertamina (Persero) Basuki Tjahaja Purnama atau Ahok, Menteri Riset dan Teknologi atau Kepala Badan Riset dan Inovasi Nasional Bambang Brodjonegoro, serta Bupati Banyuwangi Azwar Anas.

Namun, hingga kini belum diputuskan siapa di antara keempat kandidat tersebut yang bakal menerima tanggung jawab tersebut.

IPO WMU sendiri bagi Tumiyana merupakan langkah awal dari mimpinya untuk membawa grup usahanya menjadi pemain regional terbesar. Setelah WMU, lini bisnis lainnya dari Grup Widodo Makmur Perkasa (WMP) akan menyusul. Bahkan, WMP selaku induk atau holding grup ini juga direncanakan akan IPO tahun depan.

Dikutip dari Bisnis.com, Tumiyana mengatakan konglomerasi ini akan mengendalikan empat perusahaan publik hingga 2023 nanti. Target ekuitas WMP saat itu diperkirakan sudah mencapai Rp19 triliun.

Seberapa Menarik Bisnis WMU?

Prospek perusahaan perunggasan secara umum tentu saja masih menjanjikan, apalagi jika menimbang tingginya jumlah penduduk Indonesia dan tingkat kebutuhan protein yang tinggi. Namun, tantangan utama bisnis WMU adalah persaingan dengan pemain besar lainnya.

Sayangnya, WMU belum merilis prospektus IPO mereka, sehingga kita belum dapat memantau perkembangan kinerja bisnisnya. Lagi pula, WMU tampaknya merupakan entitas baru dalam grup usaha WMP.

Dalam website WMU, perusahaan ini didirikan pada 2015 dengan nama PT Pakan Makmur Perkasa (PMP). Pada 2017 perusahaan bertransformasi menjadi WMU. Bisnisnya baru mulai berkembang sejak itu. Perusahaan belum menampilkan laporan keuangannya dalam website tersebut.

Namun, untuk mengukur seberapa prospektif bisnis perunggasan yang digeluti WMU, kita dapat membandingkannya dengan kinerja emiten perunggasan lainnya.

Empat emiten unggas yang sudah lebih dahulu melantai di Bursa Efek Indonesia yakni PT JAPFA Tbk. (JPFA), PT Charoen Pokphand Indonesia Tbk. (CPIN), PT Malindo Feedmill Tbk. (MAIN), dan PT Sreeya Sewu Indonesia Tbk. (SIPD).

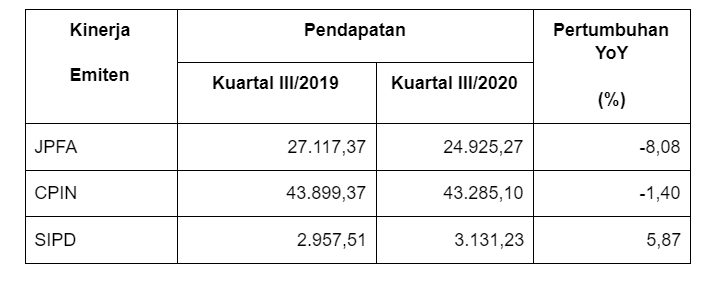

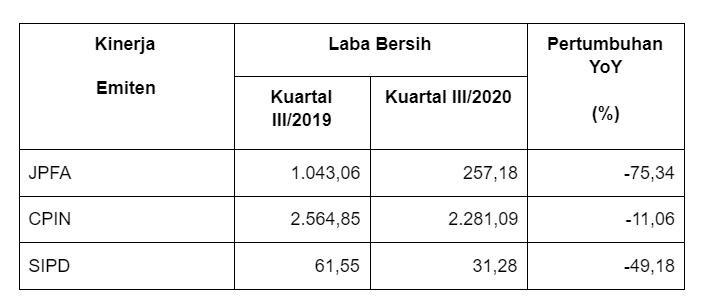

Selain MAIN, tiga emiten lainnya sudah menerbitkan laporan keuangannya per September 2020. Berikut ini perbandingan kinerja ketiganya (dalam Rp miliar):

Dari data tersebut, terlihat bahwa kinerja emiten perunggasan cukup terpukul juga tahun ini. Ketiganya kompak membukukan penurunan laba, meskipun SIPD sendiri masih mampu membukukan kenaikan pendapatan.

Secara umum, kinerja bisnis emiten unggas tertekan karena pelemahan permintaan konsumsi unggas di tengah tekanan pendapatan masyarakat. Alhasil, harga unggas pun menurun. Seiring dengan itu, volume pengembangan unggas pun menurun, sehingga permintaan anak ayam usia sehari (day old chicken/DOC) serta pakan ternak pun ikut tertekan.

Meskipun demikian, stimulus pemerintah pada sisa tahun ini kemungkinan bisa meningkatkan lagi kemampuan konsumsi masyarakat, sehingga permintaan ayam bisa meningkat. Lagi pula, pemerintah juga masih akan melanjutkan kebijakan pengaturan neraca pasokan dan permintaan ayam.

Pemerintah masih melakukan pemusnahan dini induk ayam atau culling untuk mengatasi banjir pasokan ayam di tengah tertekannya permintaan. Di satu sisi, hal ini dapat mencegah kejatuhan harga ayam akibat kelebihan pasokan, tetapi di sisi lain hal ini berdampak pula pada permintaan pakan ternak. Umumnya, emiten unggas juga berbisnis pakan ternak.

Oleh karena itu, secara umum bisnis emiten unggas mungkin masih akan tetap menantang hingga akhir tahun ini.

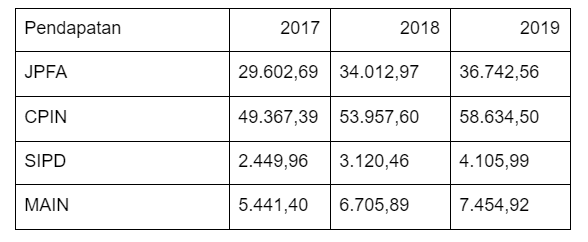

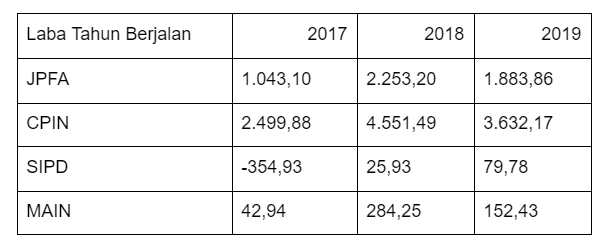

Namun, agar lebih adil, kita perlu membandingkan kinerja mereka sebelum pandemi. Dengan mengetahui hal tersebut, kita tentu dapat lebih berimbang dalam mengukur prospek bisnis mereka. Berikut ini laporan kinerja keempat emiten unggas dalam 3 tahun terakhir (dalam Rp miliar):

Dari data tersebut, terlihat bahwa dari tahun ke tahun, pendapatan keempat emiten ini terus meningkat secara cukup konsisten. Akan tetapi, kinerja laba cenderung bervariasi. Laba JPFA, CPIN, dan MAIN turun lagi pada 2019, sedangkan laba SIPD meningkat pada 2019 tetapi belum cukup untuk menutupi kerugian pada 2017.

Hal ini menunjukkan bisnis perunggasan di Indonesia relatif cukup menantang, meskipun prospeknya menjanjikan.

Sementara itu, bisnis WMU sendiri tampaknya cukup solid, setidaknya jika melihat kesiapan infrastruktur produksi perusahaan. Sejak 2015 hingga 2020, WMU dengan cepat menguasai bisnis perunggasan mulai dari hulu hingga hilir.

Salah satu pabrik pembibitan WMU ada di Tonggor Breeding Farm berdiri di atas lahan 24 hektar di Tonggor, Kabupaten Gunungkidul, DIY. Pabrik ini memiliki kapasitas produksi 1 juta telur bibit per minggu dan kapasitas tamping 400.000 ekor ayam.

Perusahaan juga memiliki unit usaha rumah potong ayam (RPA) yang merupakan RPA terbesar di Indonesia dengan kapasitas pemotongan mencapai 12.000 ekor per jam. Proses pemotongan menggunakan peralatan tercanggih sehingga menjamin efisiensi, produktivitas, dan kebersihan produk.

Perusahaan juga mengumumkan akan mendirikan pabrik pakan ternak baru dengan lokasi Ngawi, Jawa Timur di atas lahan 12,7 hektar. Pabrik baru ini menggandeng afiliasi Fuji Electric Group dari Jepang dengan investasi Rp650 miliar. Pabrik ini diestimasi memiliki produksi 50.000 ton per bulan atau sekitar 600.000 ton per tahun.

Selain itu, perusahaan mengklaim fasilitas produksi semuanya dikelola dengan teknologi modern dan standar tinggi, serta memenuhi sertifikasi halal.

Perusahaan juga menyiapkan saluran pemasaran digital dengan brand All Chicken Mart. Kesiapan ini tampaknya memang cukup menjanjikan bahwa WMU akan mampu bersaing dengan pemain besar lainnya di industri yang sama.

Tertarik Membeli Saham IPO WMU?

WMU kabarnya berencana melepas 35% sahamnya ke investor publik dan menargetkan bisa meraup dana Rp2 triliun darinya. Jumlah sahamnya sekitar 5,9 miliar lembar. Kini perusahaan sedang dalam proses pendaftaran di OJK.

WMU sudah menunjuk tiga sekuritas sebagai penjamin emisi atau underwriter, yakni Danareksa Sekuritas, CIMB Sekuritas, dan Samuel Sekuritas.

Artinya, investor yang berminat membeli saham WMU di pasar perdana, dapat menghubungi ketiga sekuritas itu.

Apakah prospek sahamnya akan menjanjikan? Hal tersebut tentu akan sangat bergantung pada kinerja bisnisnya setelah menjadi perusahaan publik.

Sepanjang tahun ini, kinerja saham emiten unggas cenderung bervariasi. Koreksi harga saham tentu wajar terjadi mengingat turunnya kinerja pendapatan dan laba mereka. Namun, investor tampaknya cukup percaya dengan kinerja emiten unggas sehingga sahamnya mulai terapresiasi cukup tinggi tahun ini.

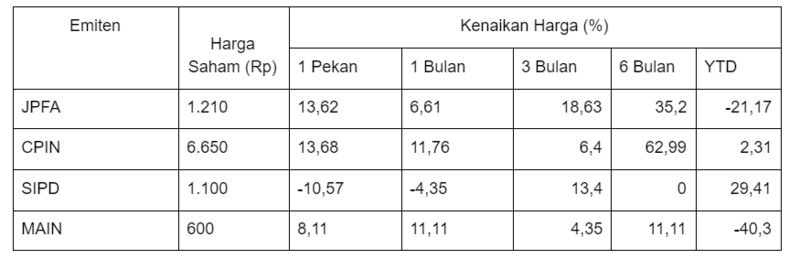

Berikut ini perbandingan kinerja saham keempat emiten unggas sepanjang tahun ini hingga sesi pertama perdagangan pada Rabu, 11 November 2020:

Pada data tersebut, terlihat bahwa dalam 6 bulan terakhir, rata-rata kinerja saham emiten unggas sudah pulih. SIPD dan CPIN bahkan sudah tumbuh dibandingkan dengan level akhir tahun 2019 lalu (year to date/ytd). Akan tetapi, JPFA dan MAIN masih mencatatkan koreksi harga yang cukup dalam.

Bagi WMU, tantangan IPO kali ini tentu saja bagaimana caranya agar target Rp2 triliun bisa tercapai. Saat ini, kondisi pasar secara umum masih tertekan dan keyakinan investor untuk berinvestasi di pasar modal pun masih relatif rendah.

Hal ini tentu menjadi pekerjaan rumah yang besar untuk para underwriter-nya. Lagi pula, menurut pengakuan sejumlah sekuritas, banyak perusahaan yang memutuskan untuk menunda IPO tahun ini karena memandang animo pasar yang lemah.

Namun, jika langkah IPO ini sukses, WMU akan siap untuk memacu bisnisnya tahun depan dengan memanfaatkan peluang pemulihan ekonomi pascapandemi.

Sebenarnya, konsumsi daging ayam masyarakat Indonesia kini masih relatif minim, sehingga potensi pertumbuhannya masih besar. Namun, sayangnya pertumbuhan perusahaan peternakan unggas cenderung lebih cepat ketimbang pertumbuhan konsumsi, sehingga masalah kelebihan pasokan sering kali terjadi.

Dalam hal ini, pemain baru di industri ini akan selalu menghadapi tantangan yang berat untuk bersaing dengan pemain besar yang sudah lebih dahulu menguasai rantai pasok. Hal ini dapat menjadi pertimbangan sebelum membeli saham WMU nantinya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)

.jpg)