Mengupas Kinerja MNCN, TKIM dan SRIL

[Waktu baca: 9 menit]

Salah satu indikator untuk mengukur valuasi saham suatu emiten adalah rasio harga terhadap laba per sahamnya, atau price to earning ratio (PER). Secara umum, saham emiten dengan PER di bawah 10 kali tergolong sebagai saham yang murah.

Tentu saja masih banyak indikator lain untuk mengukur valuasi suatu saham. Namun, PER menjadi indikator yang cukup jelas untuk melakukan seleksi awal untuk menemukan saham-saham yang ‘salah harga’.

PER di bawah 10 kali berarti hanya dibutuhkan waktu kurang dari 10 tahun bagi laba suatu emiten untuk menyamai harga sahamnya.

Artinya, jika kamu membeli saham suatu emiten dengan PER di bawah 10 kali saat ini, dan emiten itu secara konsisten membagikan 100% laba sebagai dividen, maka hanya butuh waktu kurang dari 10 tahun bagimu untuk mendapatkan keuntungan yang setara dengan total nilai investasimu.

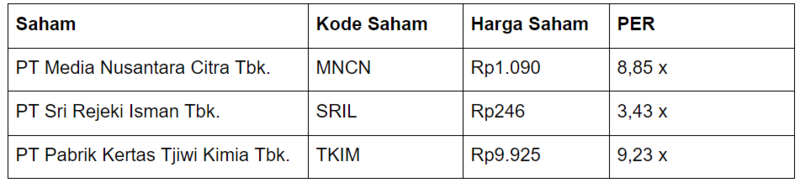

Berdasarkan data RTI, saat ini hanya ada tiga saham dari total 45 saham penghuni indeks LQ45 yang PER-nya di bawah 10 kali. Ketiganya yakni:

* Data per Senin (7 Desember 2020)

Ketiga saham ini tergolong likuid, sehingga masuk dalam anggota indeks LQ45. Semula, ada lebih banyak emiten LQ45 yang PER-nya di bawah 10 x. Namun, seiring kenaikan IHSG dalam beberapa hari terakhir, PER sejumlah emiten pun mulai meningkat.

Lantas, apakah ketiga saham ini memang layak untuk mulai dikoleksi? Untuk menjawabnya, kita perlu menyelidiki kinerja keuangannya sepanjang tahun ini.

PT Media Nusantara Citra Tbk. (MNCN)

MNCN merupakan emiten yang bergerak di industri media. Selama pandemi, industri media pun tidak luput dari dampaknya, meskipun konsumsi publik terhadap media tampaknya tetap stabil. Tekanan pendapatan media terutama akibat permintaan iklan yang turun, seiring lesunya bisnis korporasi pada umumnya.

Sepanjang tahun ini, MNCN berhasil menekan beban keuangannya sehingga liabilitas perusahaan berkurang, sedangkan ekuitas atau modal justru meningkat. Perusahaan banyak melunasi utang serta melakukan penambahan modal disetor melalui private placement.

MNCN meraup tambahan modal Rp513 miliar pada kuartal III/2020 dari aksi private placement tersebut. Dana tersebut disuntikkan oleh Scott Capital Investment Corporation.

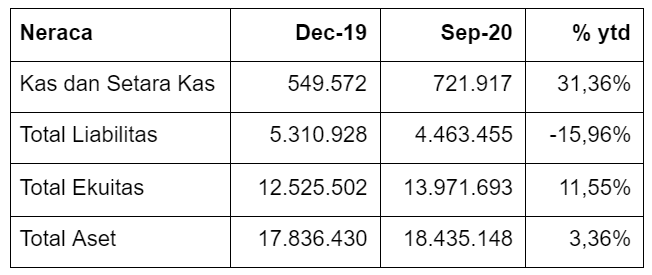

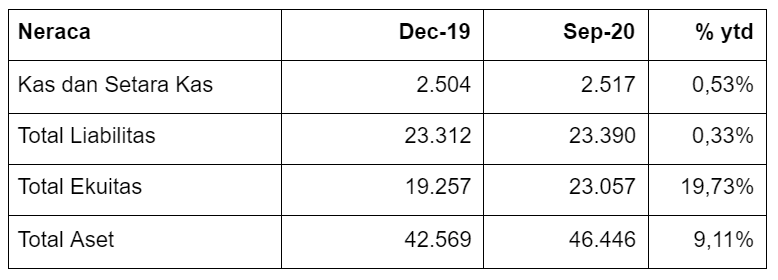

Berikut ini kondisi neraca MNCN per September 2020 (dalam Rp miliar):

Tingginya peningkatan ekuitas turut mendongkrak total aset MNCN. Sementara itu, cadangan kas perusahaan juga cukup kuat, dengan peningkatan yang cukup tinggi sepanjang tahun ini. Oleh karena itu, dapat disimpulkan bahwa secara umum kondisi neraca keuangan MNCN masih cukup sehat.

Meskipun demikian, tekanan kinerja MNCN akan terlihat pada laporan laba ruginya. Perusahaan kesulitan menghindari dampak pandemi, tetapi masih mampu mengendalikan kinerja keuangan sehingga tidak tertekan terlalu dalam.

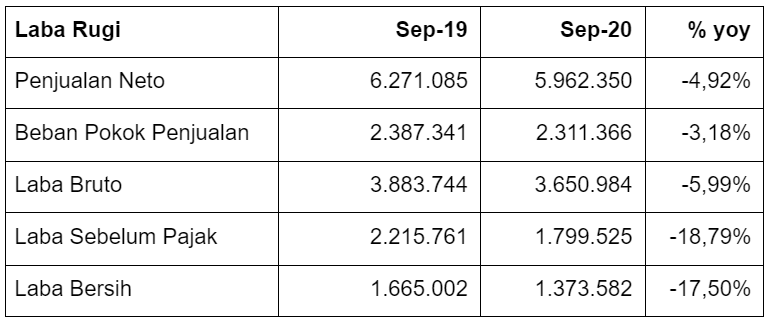

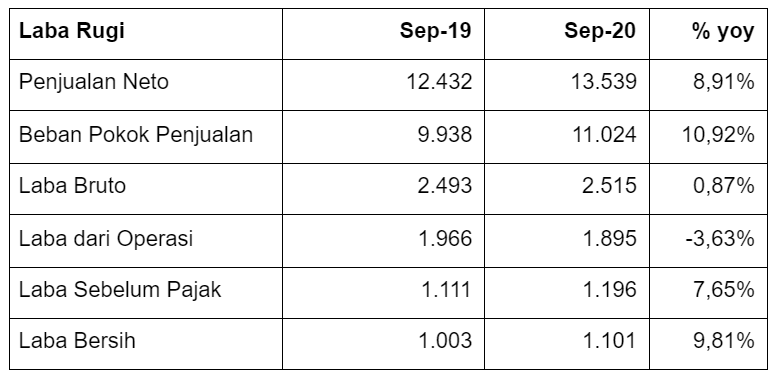

Berikut ini kinerja keuangan MNCN per September 2020 (dalam Rp miliar):

Meskipun demikian, beban pokok penjualan juga ikut berkurang sehingga tekanan laba bruto masih terukur. MNCN juga mengalami peningkatan pada sejumlah komponen beban lainnya sehingga secara total, laba bersihnya tergerus hingga 17% yoy.MNCN mengalami tekanan pada semua komponen pendapatan, mulai dari iklan digital dan nondigital, pendapatan konten, hingga pendapatan lain-lain. Hal ini menyebabkan total pendapatan tergerus hampir 5% yoy.

Margin laba bersih MNCN tercatat turun dari 26,6% pada September 2019 menjadi 23,0% pada periode yang sama tahun ini. Namun, masih tingginya laba perusahaan menunjukkan kinerja bisnis MNCN secara umum masih solid.

PT Sri Rejeki Isman Tbk. (SRIL)

SRIL menjadi emiten dengan PER terendah di jajaran penghuni indeks LQ45. Saham SRIL memang sempat ikut tertekan cukup dalam sejak awal pandemi, tetapi perlahan saham SRIL mulai bangkit. Dalam 6 bulan terakhir, saham SRIL sudah melesat lagi lebih dari 60%, tetapi tetap saja PER-nya masih rendah.

Bila menilik kinerja keuangannya, bisnis SRIL tampaknya tetap stabil. Emiten di sektor industri sandang ini masih mampu bertahan, meskipun permintaan sandang tampaknya menjadi salah satu yang tertekan selama pandemi.

Secara umum, kondisi neraca keuangan dan kinerja pendapatan serta laba SRIL masih cukup stabil sepanjang tahun ini. Berikut ini kondisi neracanya (dalam Rp triliun):

* Laporan keuangan dikonversi dari dolar AS dengan kurs Rp14.925,37 per dolar AS (per September 2020) dan Rp13.888,89 per dolar AS (per Desember 2019).

Data tersebut menunjukkan secara umum kinerja neraca SRIL masih sangat kuat. Kas masih tumbuh, demikian pula total aset. Peningkatan aset ditopang baik oleh tambahan modal maupun utang.

Peningkatan ekuitas terutama terjadi karena peningkatan saldo laba, sedangkan liabilitas meningkat karena perseroan menambah utang bank jangka pendek dalam porsi besar. Utang bank jangka pendek SRIL melesat 176% ytd menjadi Rp2,59 triliun dari semula Rp939 miliar.

Sementara itu, dari sisi kinerja pendapatan dan laba, kinerja SRIL tampaknya masih cukup stabil. Perseroan masih bisa membukukan kenaikan pendapatan dan laba, meskipun tertekan oleh pandemi. Berikut ini kinerja pendapatan dan laba SRIL (dalam Rp triliun):

*Laporan keuangan dikonversi dari dolar AS dengan kurs Rp14.925,37 per dolar AS (per September 2020) dan Rp13.888,89 per dolar AS (per Desember 2019).

SRIL masih mampu mengoptimalkan kinerjanya sehingga pendapatan tetap tumbuh positif. Peningkatan penjualan terutama terjadi di pasar lokal, sedangkan pasar ekspor sedikit tertekan. Peningkatan pemasaran di pasar lokal terjadi baik pada jenis benang, pakaian jadi, maupun kain jadi.

Hanya saja, beban pokok penjualan SRIL meningkat lebih tinggi, sehingga menyebabkan laba brutonya hanya tumbuh 0,87% yoy. Beban umum dan administrasi SRIL juga meningkat tinggi, sehingga laba dari operasi justru tercatat turun hingga 3,63% yoy.

Meskipun demikian, SRIL mampu meningkatkan pendapatan keuangan sembari menekan beban keuangannya sehingga laba sebelum pajak bisa ditutup positif. Demikian pula laba bersih SRIL mampu ditutup dengan pertumbuhan positif, seiring beban pajak yang berkurang.

Kinerja laba yang masih cukup tinggi ini menjadikan penurunan harga saham SRIL justru menyebabkan rasio PER-nya makin turun, sehingga valuasinya menjadi makin murah. Secara year to date (ytd), saham SRIL masih tercatat turun lebih dari 5%.

PT Pabrik Kertas Tjiwi Kimia Tbk. (TKIM)

Emiten selanjutnya dengan PER rendah yakni TKIM, perusahaan yang bergerak di industri pabrik kertas serta pendukungnya, yakni kehutanan penyediaan bahan baku kertas serta distribusi produk kertas.

Kondisi pandemi memaksa banyak aktivitas ekonomi dilakukan secara digital. Seiring dengan itu, konsumsi kertas pun menurun. Hal ini tentu akan berdampak pada kinerja keuangan TKIM. Namun, seberapa besar dampaknya bagi TKIM?

Berdasarkan laporan keuangannya untuk periode September 2020, TKIM justru melaporkan kondisi keuangan yang cukup solid. Benar bahwa ada koreksi kinerja, tetapi secara umum bisnis TKIM masih cukup kuat.

Berikut ini kondisi neraca keuangan TKIM (dalam Rp miliar):

*Laporan keuangan dikonversi dari dolar AS dengan kurs Rp14.918 per dolar AS (per September 2020) dan Rp13.901 per dolar AS (per Desember 2019).

Kondisi cadangan kas TKIM masih cukup stabil dan relatif tidak banyak berubah, demikian pula kondisi total liabilitasnya. Namun, komponen modal atau ekuitas justru meningkat pesat sehingga turut mendorong peningkatan aset.

Peningkatan ekuitas terutama berasal dari saldo laba dan hasil selisih kurs. Hal ini menandakan kondisi fundamental yang secara umum masih baik.

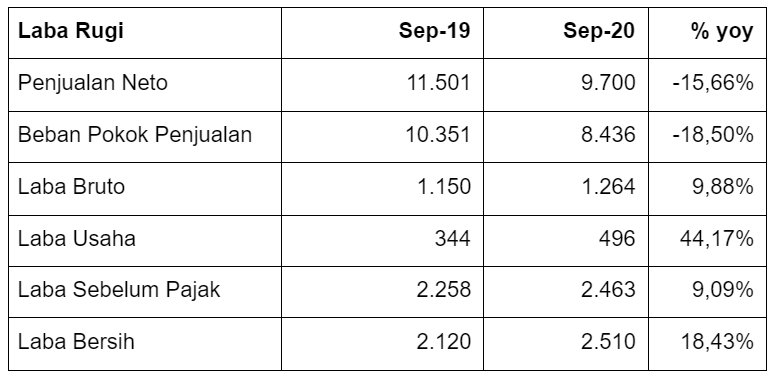

Dari sisi kinerja pendapatan dan laba pun TKIM melaporkan capaian yang cukup baik. Berikut ini kinerjanya (dalam Rp miliar):

*Laporan keuangan dikonversi dari dolar AS dengan kurs Rp14.918 per dolar AS (per September 2020) dan Rp13.901 per dolar AS (per Desember 2019).

Dari data tersebut, terlihat bahwa penjualan TKIM sepanjang tahun ini turun cukup dalam. Tekanan paling dalam terjadi pada komponen kertas budaya, yakni turun 28,06% yoy menjadi Rp7,35 triliun. Namun, penjualan komponen kertas industri dan lainnya masih tumbuh melesat 82,88% yoy menjadi Rp2,35 triliun.

Pendapatan yang turun ini diimbangi juga dengan turunnya beban pokok penjualan dengan proporsi yang lebih tinggi, sehingga secara umum TKIM masih bisa membukukan kenaikan laba bruto. Secara umum, beban-beban pokok yang mencakup bahan baku, beban pabrikasi, dan tenaga kerja, semuanya turun.

Selain itu, TKIM juga berhasil menekan beban penjualan serta beban umum dan administrasi hingga 4,75% yoy menjadi Rp768 miliar. Hal ini menyebabkan laba usaha TKIM pun melesat 44,17% yoy.

Namun, TKIM mencatatkan peningkatan beban lain-lain serta penurunan pendapatan lain-lain sehingga laba sebelum pajak hanya tumbuh 9,09% yoy. Hanya saja, perseroan mendapatkan manfaat pajak Rp47 miliar per September 2020, berbalik dari beban Rp138 miliar tahun lalu. Hal inilah yang menyebabkan laba bersih TKIM berhasil ditutup meningkat 18,43% yoy menjadi Rp2,5 triliun.

Kesimpulan

Jika menilik kinerja keuangan ketiga emiten anggota LQ45 dengan PER di bawah 10x tersebut, terlihat bahwa secara umum fundamental bisnis mereka masih cukup baik. Meskipun demikian, tekanan pada harga saham mereka memang tidak terhindarkan sebab industri yang digelutinya memang terdampak pandemi.

Emiten-emiten ini masih berhasil membuktikan ketahanan kinerjanya yang solid di tengah tantangan pandemi. Hal ini justru menjadi keunggulan perusahaan-perusahaan ini dan menjadi modal yang memadai bagi investor untuk mulai melirik lagi saham mereka.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!