Mengupas Saham IPTV dan TCPI, Anggota Baru MSCI Global Small Cap Index

.jpg)

[Waktu baca: 6 menit]

Morgan Stanley Capital International (MSCI) memasukkan dua emiten baru dari Indonesia ke dalam indeks MSCI Global Small Cap Index, yakni saham PT MNC Vision Networks Tbk. (IPTV) dan PT Transcoal Pacific Tbk. (TCPI).

Setelah diumumkan pada 11 Mei 2021 lalu, kedua emiten tersebut akan efektif masuk dalam indeks tersebut pada 28 Mei 2021 mendatang. Seiring dengan itu, kedua emiten ini pun bakal mendapatkan perhatian lebih besar dari pelaku pasar global yang meracik portofolio menggunakan indeks tersebut.

Masuknya IPTV dan TCPI ke dalam indeks ini adalah untuk menggantikan posisi PT Bank Syariah Indonesia Tbk. (BRIS) dan PT Surya Pertama Andalan Tbk. (NATO) yang didepak dari indeks tersebut.

Lantas, seberapa menarik sebenarnya prospek bisnis dan saham IPTV dan TCPI?

Kinerja Solid IPTV

PT MNC Vision Networks Tbk. merupakan perusahaan media berlangganan terintegrasi, fixed broadband, dan grup konten di Indonesia. Perusahaan ini baru tercatat sahamnya di Bursa Efek Indonesia pada 2019 lalu.

Pada tahun yang sama, perseroan mengakuisisi perusahaan TV prabayar berbasis direct to home (DTH), yakni K-Vision. Ini merupakan periode penting bagi transformasi bisnis perusahaan.

Meskipun saat ini konten digital melalui aplikasi OTT (over the top) berbasis internet seperti YouTube, Netflix, Iflix, dll, sudah makin populer dan mendalam penetrasinya di lapisan masyarakat, prospek TV berlangganan masih menjanjikan.

Sejauh ini, penetrasi TV berlangganan di masyarakat Indonesia masih relatif rendah. Namun, luasnya wilayah Indonesia yang tersebar hingga lebih dari 16.000 pulau menyimpan potensi besar. TV berlangganan berbasis DTH akan menjadi solusi bagi kebutuhan hiburan mayoritas masyarakat.

Adapun, TV DTH adalah layanan TV yang menerima sinyal yang dipancarkan langsung dari satelit atau TV digital. Alternatif layanan TV berlangganan lain adalah TV kabel atau FTH, fiber to the home.

Keduanya mengandalkan perangkat infrastruktur penerima sinyal yang berbeda, serta tidak sama dengan layanan TV analog yang dapat diakses secara gratis dengan perangkat televisi biasa.

Adapun, IPTV adalah pemegang saham mayoritas dari PT MNC Sky Vision Tbk. (MSKY). Sejak awal operasi pada awal 2000-an, MSKY sudah menjadi pemimpin pasar layanan TV berlangganan pasca-bayar berbasis DTH di Indonesia.

Pangsa pasarnya mencapai 90% dengan total pelanggan mencapai 2,4 juta, setidaknya hingga awal 2020.

Nah, dengan langkah IPTV mengakuisisi K-Vision yang merupakan layanan TV berlangganan pra-bayar berbasis DTH, makin lengkaplah layanan yang disediakan oleh IPTV, yakni pra-bayar dan pasca-bayar.

Sebagai informasi, tahun ini perseroan berencana kembali membeli 20% saham K-Vision dari pendirinya, sehingga perseroan akan memiliki 100% saham K-Vision.

Perseroan pun sejak 2019 lalu mampu mengakuisisi pelanggan baru sekitar 8.000 sehari, setelah mengintegrasikan 12 channel berlangganan IPTV dengan saluran layanan TV kabel (FTV) dari PT Media Nusantara Citra Tbk. (MNCN).

Pada pertengahan Maret, layanan K-Vision sudah memiliki lebih dari 6 juta pelanggan dengan pertumbuhan sekitar 10.000 hingga 12.000 pelanggan baru setiap hari. Adapun, saat sebelum diakuisisi pada Juli 2019, pelanggan K-Vision masih kurang dari 100.000.

Pelanggan K-Vision diperkirakan bisa mencapai 9 juta pada akhir tahun ini dan 12 juta pada 2022. Kondisi pandemi menjadi salah satu pendorong meningkatkan permintaan layanan K-Vision. Rekor pertumbuhan pelanggan tertinggi terjadi pada Januari 2021 lalu, yakni 514.000 dalam sebulan.

Di samping itu, perseroan juga memiliki layanan MNC Play yang berdiri sejak 2014. Ini merupakan satu-satunya penyedia broadband full fibre di Indonesia yang menawarkan layanan IPTV dan koneksi internet hingga 1.000Mbps. MNC Play saat ini menguasai pangsa pasar ketiga di bisnis ini.

Selain itu, untuk bersaing dengan layanan OTT, IPTV juga sudah memiliki platform OTT sendiri, yakni Vision+ untuk menjangkau pelanggan di mana saja dan kapan saja melalui smartphone. Menurut penelitian yang dilakukan oleh Comscore, Vision+ telah menduduki peringkat keenam sebagai situs hiburan yang paling banyak dikunjungi di Indonesia.

Vision+ kini memiliki lebih dari 1,6 juta pelanggan berbayar dengan 33 juta pengguna aktif bulanan. Adapun, Media Partners Asia (MPA) merilis laporan yang menunjukkan terdapat sekitar 5,1 juta pelanggan subscribed video on demand (SVOD) di Indonesia, sehingga pangsa pasar Vision+ adalah 31%.

Selain layanan berbayar, Vision+ juga memiliki saluran free-to-air (FTA) lokal yang lengkap, yakni RCTI, MNCTV, GTV, dan iNews. Rata-rata pangsa pasar keempat channel ini mencapai 50% pada saat jam tayang utama (prime time).

Selain itu, Vision+ juga menyediakan channel TV One dan ANTV (VIVA Group) serta berbagai saluran premium internasional.

Dengan posisinya yang strategis di industri media berlangganan, prospek perusahaan milik taipan Hary Tanoesoedibjo ini memang cukup menjanjikan. Kinerja keuangannya dalam beberapa tahun terakhir juga cukup baik.

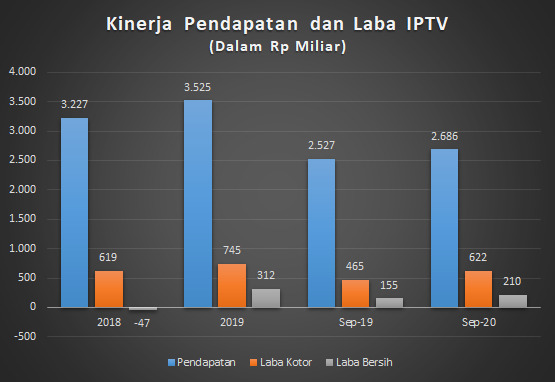

Perseroan sejauh ini baru merilis kinerja keuangan hingga September 2020. Namun, dari laporan keuangan tersebut, terlihat kinerja perseroan cukup baik di tengah tantangan pandemi tahun lalu.

Berikut ini kinerja keuangan IPTV:

Terlihat bahwa sejak listing di bursa pada 2019 lalu, perseroan sudah berhasil keluar dari kerugian. Pada September 2020, pendapatan dan laba perseroan juga terlihat meningkat, menunjukkan bahwa kondisi pandemi justru relatif menguntungkan bagi perseroan.

Permintaan terhadap hiburan dan layanan internet makin meningkat di tengah pembatasan sosial dan anjuran untuk bekerja, belajar, dan beribadah dari rumah.

Saat ini, IPTV juga tengah menyiapkan rencana strategis untuk peningkatan kapasitas bisnisnya melalui suntikan modal dari pasar modal global ke anak usahanya, yakni PT Asia Vision Network (AVN).

AVN sudah menandatangani perjanjian penggabungan usaha atau merger dengan Malacca Straits Acquisition Company Limited dengan nilai transaksi perusahaan gabungan pada nilai perusahaan US$573 juta.

Bergabungnya AVN dengan Malacca Straits bertujuan untuk mendaftarkan AVN di pasar modal Amerika Serikat NASDAQ.

Kombinasi bisnis diperkirakan akan menghasilkan sekitar US$135 juta dana segar ke perseroan, dengan asumsi bahwa tidak ada penebusan oleh pemegang saham publik Malacca atau harga pembelian penyesuaian.

Langkah Ekspansif TCPI

Emiten pelayaran PT Transcoal Pacific Tbk. terutama bergerak di bidang pengangkutan batu bara. Bisnisnya sangat erat berhubungan dengan dinamika pasar komoditas tersebut. Selama periode pandemi, harga komoditas yang satu ini sangat volatil.

Setelah sempat turun sangat dalam pada pertengahan 2020, harga batu bara perlahan mulai bangkit lagi. Namun, bagi emiten pelayaran yang mengangkut batu bara, instabilitas ini cukup mengganggu kinerja keuangannya.

Kinerja keuangan perseroan dalam beberapa tahun terakhir cukup solid dan masih konsisten bertumbuh, kendati relatif stagnan pada 2019 lalu. Pada 2020, kinerja TCPI cukup tertekan.

Berikut ini kinerja keuangannya dalam beberapa tahun belakangan:

Terlihat bahwa laba bruto dan laba bersih TCPI masih tumbuh dalam beberapa tahun terakhir, tetapi turun sangat dalam pada 2020. Pendapatan TCPI pada 2020 turun 28% year on year (yoy), sedangkan laba bersihnya anjlok 79% yoy.

Jika mencermati neraca keuangannya, kondisinya pun tidak jauh berbeda. Secara umum memang memburuk. Kas dan setara kas anjlok 86% yoy menjadi tinggal Rp34 miliar. Meskipun demikian, ekuitas hanya turun 1% yoy menjadi Rp1,43 triliun.

Penurunan lebih dalam terjadi di sisi beban atau liabilitasnya, yakni turun 19% yoy menjadi Rp1,32 triliun. Secara total, aset TCPI berkurang 11% yoy menjadi Rp2,75 triliun dari sebelumnya Rp3,1 triliun.

Lantas, apa yang menjadikan saham TCPI lolos dalam kualifikasi indeks MSCI Global Small Cap Index?

Kondisi 2020 adalah kondisi anomali bagi hampir semua emiten. Oleh karena itu, tertekannya kinerja bisnis pada 2020 bisa dimaklumi. Hal ini bukan karena kesalahan manajemen, tata kelola, atau fundamental perusahaan yang kurang baik, melainkan semata-mata karena kondisi pandemi yang di luar kendali.

Oleh karena itu, tidak tepat untuk semata-mata menghakimi suatu perusahaan adalah perusahaan yang jelek hanya karena hasil kinerja 2020 yang buruk. Jika melihat kinerjanya yang cukup solid dalam beberapa tahun sebelum pandemi, tampaknya bisnis TCPI memang menjanjikan.

Perseroan baru saja menambah dua kapal baru, yaitu pusher tug dan pusher barge pada awal Mei 2021. Penambahan kedua kapal ini bertujuan untuk merespon potensi penambahan jumlah kargo angkutan batu bara di masa mendatang.

Untuk mendukung langkah ekspansi pembelian dua unit kapal tersebut, perseroan baru mendapatkan suntikan kredit dari bank BUMN senilai total Rp113 miliar dengan tenor atau jangka waktu pengembalian selama 5 tahun.

Seperti diketahui, saat ini harga batu bara global cenderung tinggi. Harga batu bara Newcastle kini di level US$96 per ton. Harga batu bara global ini sudah jauh lebih tinggi ketimbang harga terendahnya tahun lalu yang sempat di bawah US$50 per ton pada Agustus 2020.

Di Kementerian ESDM, harga batu bara acuan untuk Mei 2021 di level US$89,74 per ton. Ini merupakan level harga tertinggi, setidaknya sejak April 2019.

Permintaan batu bara diperkirakan bakal terus meningkat seiring dengan peningkatan kebutuhan energi untuk pemulihan kinerja manufaktur di China. Hal yang sama juga terjadi di dalam negeri. Seiring dengan itu, kebutuhan kargo angkutan pun meningkat. Hal ini menjadi potensi bisnis bagi TCPI.

TCPI sendiri menargetkan sepanjang tahun ini bisa menambah antara empat hingga enam armada baru. Artinya, masih akan ada penambahan setidaknya dua atau empat kapal baru lagi hingga akhir tahun nanti.

Langkah ekspansi armada ini diharapkan dapat meningkatkan kinerja perseroan tahun ini. Total armada yang dimiliki perusahaan akan mencapai 152 unit, terdiri atas pusher tug and barge, tug and barge, mother vessel, floating terminal station, sea truck dan alat berat serta alat pendukung lainnya.

Selain mengandalkan kapal sendiri, perseroan juga tetap melakukan penyewaan kapal untuk mendukung bisnisnya. Penyewaan kapal sejak tahun lalu mencapai ratusan unit juga. Selama ini, rasio perbandingan antara armada milik sendiri dan armada sewa perseroan mencapai 30:70.

Artinya, setiap 10 armada yang dioperasikan perseroan, tiga di antaranya adalah milik sendiri, sedangkan sisanya disewa dari pihak lain.

Adapun, tahun ini perseroan menargetkan belanja modal senilai US$50 juta. Jumlah itu akan terus dinaikkan secara bertahap hingga 2024 nanti. Mayoritas dana akan digunakan untuk membeli kapal, sehingga rasio armada milik perseroan berbalik menjadi 70:30.

Selain kapal, tahun ini TCPI juga akan menambah alat produksi. Perseroan akan membeli satu unit floating crane, empat unit pusher, barge, serta tiga set tug dan barge tahun depan.

Tahun ini, perseroan menargetkan volume pengangkutan hingga 59,2 juta metric ton (MT), sedangkan tahun depan ditargetkan mencapai 66,2 juta MT. Adapun, tahun 2020 lalu total pengangkutan sekitar 44,5 juta MT, turun dari tahun sebelumnya yang sebesar 54,8 juta MT.

Untuk mengurangi exposure terhadap volatilitas batu bara, perseroan juga mulai menjajaki pengangkutan komoditas lainnya. Adapun, sejauh ini sekitar 60% - 70% dari total jasa pengangkutan TCPI adalah untuk batu bara.

Prospek Saham IPTV dan TCPI

Kabar masuknya saham IPTV dan TCPI disambut cukup hangat oleh investor. Berdasarkan data RTI, selama sepekan terakhir, saham IPTV sudah naik 3,33%, sedangkan TCPI naik 10,76%. Namun, sepanjang tahun berjalan saham IPTV masih turun 24,39%, sedangkan TCPI naik 13,93%.

Menariknya, selama sepekan terakhir, atau sejak pengumuman masuknya kedua emiten ini dalam anggota indeks MSCI Global Small Cap Index, investor asing sudah mencatatkan pembelian bersih (net buy) senilai Rp24 miliar di saham TCPI, sedangkan di saham IPTV justru jual bersih (net sell) Rp26,4 miliar.

Jika mengacu pada valuasi harga keduanya berdasarkan rasio harga saham berbanding laba per saham (price to earning ratio/PER) dan harga saham berbanding nilai buku per saham (price to book value/PBV), IPTV kini terlihat jauh lebih murah ketimbang TCPI.

PER dan PBV IPTV masing-masing ada di level 33,62 kali dan 1,45 kali. Adapun, saham IPTV saat ini ada di level Rp248.

Posisi PER dan PBV Ini relatif tidak terlalu jauh berbeda ketimbang PER dan PBV rata-rata seluruh pasar, yang tercermin pada IHSG. PER dan PBV rata-rata IHSG pada saat yang sama ada di level 10,7 kali dan 1,8 kali.

Sementara itu, PER dan PBV TCPI saat ini sudah sangat tinggi, yakni di level 710,4 kali dan 29,78 kali. Saham TCPI saat ini ditransaksikan di kisaran Rp7.975 per saham.

Bagaimana potensi perkembangan harganya di masa mendatang? Mari kita tunggu.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!