Obligasi Negara Tetap Jadi Andalan 2021?

Kinerja instrumen obligasi negara, atau surat berharga negara (SBN) dan surat berharga syariah negara (SBSN), termasuk juga obligasi ritel negara (ORI), sukuk ritel (SR), saving bond retail (SBR), dan sukuk tabungan (ST), menjadi instrumen investasi yang banyak diandalkan investor tahun 2020.

Kinerja instrumen-instrumen ini relatif tetap positif, meskipun secara umum pasar investasi mengalami tekanan. Ketika IHSG masih terkoreksi hingga puluhan persen, instrumen obligasi negara justru tetap dapat memberikan tingkat return positif bagi investor.

Return yang positif ini tidak saja didapatkan dari pembayaran kupon atau bunga yang bersifat tetap, tetapi juga dari kenaikan harga akibat turunnya yield, seiring dengan turunnya suku bunga acuan Bank Indonesia.

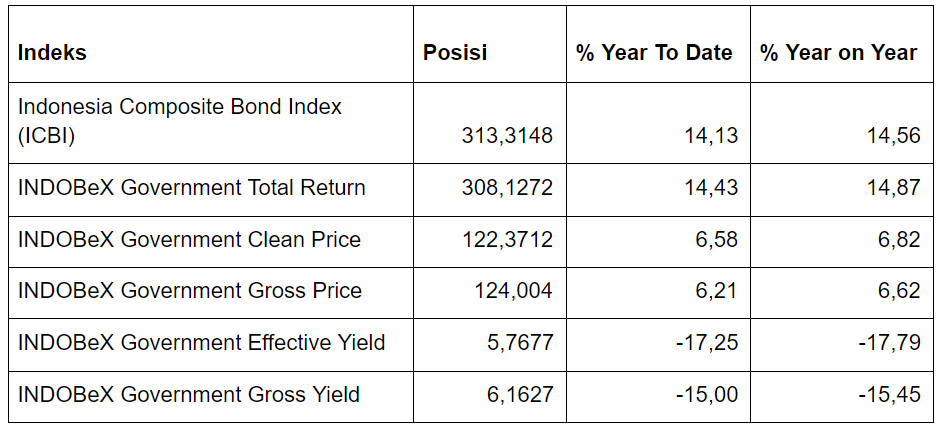

Berdasarkan data PT Penilai Harga Efek Indonesia (PHEI), kinerja obligasi negara sepanjang 2020 tercermin pada kinerja indeks INDOBeX Government Total Return yang sangat kuat.

Berikut ini perbandingan posisi indeks tersebut dengan indeks acuan ICBI serta indeks-indeks turunan lainnya per Rabu (23 Desember 2020):

Dari data tersebut, terlihat bahwa kinerja indeks obligasi negara INDOBeX Government Total Return berkinerja lebih baik dibandingkan dengan ICBI. Artinya, secara umum kinerja obligasi negara lebih unggul dibandingkan dengan kinerja obligasi korporasi yang turut menjadi bagian dari perhitungan ICBI.

Tingginya kinerja return obligasi negara dipengaruhi oleh turunnya yield sepanjang tahun ini. Seperti diketahui, hubungan antara yield dan harga obligasi adalah hubungan terbalik. Ketika yield turun, harga obligasi akan naik, demikian pun sebaliknya.

Kinerja indeks obligasi negara yang mengukur yield, yakni INDOBeX Government Effective Yield dan INDOBeX Government Gross Yield tercatat turun signifikan, baik secara year to date (ytd) maupun year on year (yoy). Artinya, harga obligasi naik signifikan.

Tingginya kinerja obligasi negara sepanjang tahun ini menyebabkan instrumen reksa dana pendapatan tetap yang diracik oleh mayoritas manajer investasi berhasil mencatatkan return yang memuaskan.

Kinerjanya berhasil mengalahkan kinerja pasar saham dan reksa dana saham yang banyak tertekan, sebelum akhirnya baru mulai membaik lagi menjelang akhir tahun 2020.

Lantas, bagaimana prospek instrumen obligasi negara ini tahun depan? Apakah masih bisa mencatatkan kinerja yang sebaik tahun ini? Berikut ini beberapa sentimen yang menjadi penopangnya:

Masih Menjadi Pilihan Paling Aman

Ketidakpastian global masih akan tetap tinggi tahun depan, terutama terkait dengan kapan berakhirnya pandemi. Meskipun vaksin telah ditemukan dan terbukti efektif pun, masih akan butuh waktu panjang hingga akhirnya perekonomian benar-benar pulih.

Meskipun demikian, instrumen obligasi negara atau reksa dana pendapatan tetap yang berbasis obligasi negara masih akan tetap menjadi pilihan menarik sebab instrumen ini merupakan salah satu instrumen yang paling aman.

Mengapa demikian? Sebab instrumen ini dijamin pelunasannya oleh negara. Lagi pula, secara umum kondisi fundamental ekonomi Indonesia masih relatif kuat, sehingga kemungkinan terjadinya gagal bayar surat utang oleh negara relatif masih sangat kecil.

Selain itu, likuiditas instrumen ini juga cukup tinggi. Artinya, jika sewaktu-waktu kamu ingin menjual obligasi negara yang kamu miliki, kamu hampir pasti akan selalu mendapatkan pembeli yang berminat untuk membeli. Dengan demikian, potensi investasi “nyangkut” menjadi kecil.

Likuiditas yang tinggi ini terutama didukung juga oleh melimpahnya dana di sistem perbankan, seiring pertumbuhan dana pihak ketiga yang tinggi, sedangkan penyaluran kredit sangat rendah akibat pandemi. Alhasil, dana menganggur yang ada di bank sebagian mengalir ke obligasi negara.

Kupon atau Bunga Obligasi Negara Masih Tinggi

Obligasi negara masih menjadi instrumen dengan tingkat kupon yang tinggi, bahkan lebih tinggi dibandingkan dengan deposito perbankan serta suku bunga acuan Bank Indonesia. Instrumen ini efektif untuk menangkal inflasi, sebab menawarkan tingkat imbal hasil tetap dan terjamin.

Kalaupun pasar memburuk dan harga obligasi negara jatuh, selama kamu tidak menjual obligasimu, kamu tidak akan mengalami kerugian karena penurunan harga, tetapi tetap menikmati keuntungan dari pembayaran kupon.

Tingkat kupon obligasi negara berkisar antara 5,5% hingga 7,5% per tahun, tergantung tenor atau jangka waktu hingga jatuh temponya. Bandingan dengan tingkat bunga deposito yang kini sudah sekitar 3% - 3,5% pada beberapa bank papan atas, seperti BRI, BCA, Bank Mandiri, atau BNI.

Minat Terhadap Obligasi Negara Masih Besar

Pemerintah menggelar lelang penjualan obligasi negara pada hari Selasa setiap pekan. Lelang akan dilakukan secara bergantian antara obligasi negara konvensional dengan obligasi negara syariah atau sukuk.

Selain itu, obligasi negara ritel seperti ORI, SR, SBR, dan ST dipasarkan secara bergantian, umumnya sebulan sekali.

Pada lelang obligasi negara konvensional terakhir tahun ini yang digelar 1 Desember 2020 lalu, total penawaran investor yang masuk ke pemerintah mencapai Rp94,3 triliun. Namun, pemerintah hanya menyerap Rp25,6 triliun.

Ke mana perginya investor yang tidak berhasil mendapatkan jatah? Jika mereka benar-benar menginginkan untuk mendapatkan obligasi negara, mereka akan mencarinya di pasar sekunder, yakni membeli dari pemegang obligasi lain.

Dengan nilai penawaran lelang setinggi itu, artinya permintaan di pasar masih sangat tinggi. Hal ini dapat mendorong kenaikan harga lebih tinggi lagi di masa mendatang. Lagi pula, rentang yield surat utang di pasar sekunder kini berkisar antara 5% hingga 7,14%.

Jika dibandingkan dengan tingkat bunga acuan Bank Indonesia yang hanya 3,75%, artinya ruang penurunan yield masih cukup besar untuk mempersempit spread atau selisih antara yield dengan bunga acuan Bank Indonesia. Jika yield turun lagi, harga tentu akan naik lagi.

Investor Asing Mulai Berminat Masuk Lagi ke Pasar Obligasi Negara

Investor asing banyak melepas kepemilikan mereka di obligasi negara Indonesia sepanjang 2020 karena ketidakpastian global yang tinggi akibat pandemi, padahal biasanya investor asing sangat agresif membeli obligasi negara Indonesia.

Namun, pasar obligasi Indonesia tahun ini terbukti kuat dan didukung penuh oleh investor domestik. Hal ini terutama akibat dari tingginya dana mengendap di sistem perbankan karena permintaan kredit yang lesu.

Per November 2020, kredit bank turun 1,39% yoy, memburuk dibandingkan Oktober 2020 yang turun 0,47% yoy. Ini merupakan penurunan pertama kalinya dalam dua dekade terakhir. Sementara itu, dana pihak ketiga (DPK) justru tumbuh 11,55% yoy per November 2020, padahal di tahun-tahun sebelumnya DPK selalu tumbuh kurang dari 10% yoy.

Kondisi ini menyebabkan bank menjadi kelebihan likuiditas. Alhasil, daripada dana tersebut idle tanpa menghasilkan keuntungan, bank pun menyimpan dananya di obligasi negara.

Oleh karena itu, meskipun ada tekanan jual dari investor asing, pasar obligasi negara tidak sampai turun terlalu dalam. Justru, pasar masih tetap berkinerja kuat ditopang oleh investor domestik, terutama perbankan.

Hal ini memberikan optimisme bahwa pasar obligasi negara sudah cukup mandiri dan dapat ditopang oleh investor domestik, tanpa perlu lagi terlalu mengandalkan investor asing. Hal ini menjamin kestabilan pasar dalam jangka panjang.

Meskipun demikian, masuknya investor asing tentu akan berdampak positif bagi pasar obligasi, termasuk kondisi ekonomi secara umum. Sebab, dengan masuknya investor asing, arus masuk devisa juga meningkat, sehingga cadangan devisa negara turut meningkat.

Adapun, posisi kepemilikan investor asing pada instrumen obligasi negara per akhir tahun 2019 lalu mencapai Rp1.061,86 triliun. Nilai ini setara dengan 38,57% dari total obligasi negara yang beredar di pasar saat itu yang mencapai Rp2.752,74 triliun.

Namun, memasuki tahun 2020, terutama sejak pandemi masuk ke Indonesia, asing melakukan penjualan besar-besaran atas obligasi negara. Puncak penjualan terjadi sepanjang bulan Maret 2020. Posisi terendah kepemilikan asing tercatat pada 12 Mei 2020, yakni tinggal Rp917,16 triliun.

Artinya, investor asing sudah melepas Rp144,7 triliun dibandingkan dengan posisi akhir tahun 2019. Porsi kepemilikan asing terhadap total obligasi negara yang beredar di pasar pun tinggal 30,28%.

Setelahnya, investor asing tercatat mulai menambah kepemilikannya di pasar obligasi negara, tetapi tidak signifikan. Pemerintah secara rutin tetap menggelar lelang, tetapi penawaran dari investor asing hanya terbatas.

Per 21 Desember 2020, kepemilikan asing pada obligasi negara sudah mencapai Rp977,41 triliun, atau sudah bertambah Rp60,25 triliun dari posisi terendahnya pada 12 Mei 2020.

Namun, pada saat yang sama obligasi negara yang beredar di pasar sudah jauh meningkat akibat lelang rutin negara, seiring dengan tingginya kebutuhan negara untuk menambal defisit anggaran guna memenuhi kebutuhan stimulus pandemi. Kepemilikan asing itu hanya setara 25,31% dari total obligasi negara yang beredar di pasar.

Investor asing umumnya meminati pasar obligasi negara Indonesia sebab tingkat kuponnya sangat tinggi. Bandingkan dengan tingkat imbal hasil surat berharga negara pemerintah Amerika Serikat, yakni US Treasury tenor 30 tahun yang hanya sekitar 1,65%.

Adanya kesepakatan stimulus tambahan senilai US$900 miliar pada 2021 oleh Kongres Amerika Serikat pekan lalu akan menambah jumlah dana yang beredar di sistem ekonomi AS tahun depan.

Likuiditas berlebih ini kemungkinan besar akan turut mengalir ke pasar surat utang negara-negara berkembang, termasuk ke Indonesia. Hal ini tentu akan berdampak positif bagi pasar obligasi negara tahun depan.

Potensi Pemulihan Ekonomi Dukung Peningkatan Harga Obligasi

Membaiknya kondisi ekonomi akan meningkatkan ekspektasi pemulihan kinerja keuangan negara. Seiring dengan itu, risiko obligasi negara pun makin mengecil, sehingga peluang bagi kenaikan harga lanjutan menjadi kian terbuka.

Apalagi, jika Bank Indonesia masih menurunkan lagi suku bunga acuannya, seiring tren suku bunga acuan global yang secara umum sudah rendah sepanjang tahun ini. Kebijakan suku bunga rendah berpotensi diambil untuk mendorong pemulihan ekonomi lebih cepat terjadi.

Dengan semua sentimen ini, peluang bagi kenaikan lanjutan harga obligasi negara menjadi lebih terbuka. Jika tidak ada kondisi luar biasa yang dapat menekan kinerja ekonomi terlalu dalam, tentu potensi kenaikan harga obligasi menjadi lebih tinggi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)