Prospek Ramadan dan Tahun Pemulihan Emiten Unggas

[Waktu baca: 6 menit]

Ramadan adalah momen penuh berkah bagi emiten unggas. Mudah untuk dipahami bahwa Ramadan bakal meningkatkan kinerja emiten-emiten di sektor ini. Konsumsi masyarakat umumnya meningkat selama Ramadan, sedangkan ayam menjadi menu favorit dan murah bagi kalangan kelas menengah atas Indonesia.

Namun, terlepas dari momen Ramadan pun, emiten unggas memiliki peluang yang cukup besar untuk membukukan peningkatan kinerja tahun ini. Ramadan menjadi pelengkap yang bakal makin memperkuat ekspektasi tersebut.

Isu yang berputar di sekitar emiten unggas umumnya adalah harga komoditas jagung sebagai bahan baku pakan, laju produksi day old chick (DOC) yang akan menentukan dari sisi pasokan, daya beli masyarakat yang akan menentukan tingkat penyerapan, serta persaingan di antara pelaku bisnisnya.

Di pasar modal, saat ini sudah ada beberapa nama emiten unggas yang menjadi pemain besar nasional.

Mereka antara lain PT Japfa Comfeed Indonesia Tbk. (JPFA), PT Charoen Pokphand Indonesia Tbk. (CPIN), PT Malindo Feedmill (MAIN), PT Sreeya Sewu Indonesia Tbk. (SIPD), dan PT Widodo Makmur Unggas Tbk. (WMUU).

Bagaimana prospek kelima emiten ini tahun ini?

Baca juga: Mengenal Widodo Makmur Unggas: Calon Emiten Unggas

Tahun Berat 2020

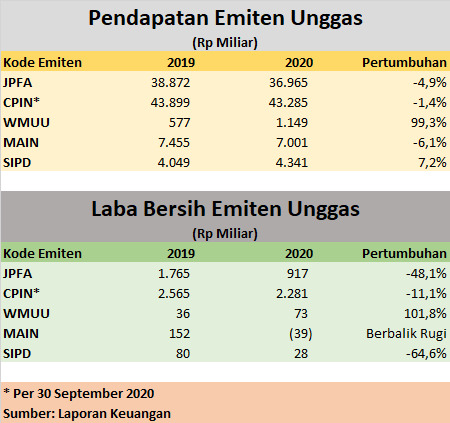

Kinerja emiten unggas sepanjang 2020 lalu tidak begitu menggembirakan. Secara umum, kelompok emiten ini mengalami tekanan kinerja yang cukup berat. Maklum, kondisi pandemi menurunkan daya beli masyarakat, sehingga tingkat konsumsi unggas pun menurun.

Sejauh ini, sebanyak empat dari lima emiten unggas telah melaporkan kinerja keuangan mereka hingga akhir tahun 2020. Hanya CPIN yang belum merilis kinerja terkininya. Hasilnya, hanya emiten pendatang baru WMUU yang berhasil mencetak kinerja mengesankan.

Namun, sebenarnya peningkatan kinerja WMUU itu pun tidak mengherankan, sebab pada 2020 perseroan menerima suntikan modal besar dari pemegang sahamnya sebelum perseroan melakukan initial public offering (IPO) pada awal tahun ini.

Sebagai gambaran, ekuitas WMUU naik lebih dari 100%, dari Rp301 miliar pada 2019 menjadi Rp677 miliar pada akhir 2020. Sementara itu, beban atau liabilitasnya naik dari Rp564 miliar pada 2019 menjadi Rp740 pada 2020. Secara total, asetnya naik 64% dari Rp864 miliar menjadi Rp1,4 triliun.

Jadi, tidak mengherankan jika pendapatan WMUU pun meningkat dua kali lipat. Berikut ini kinerja lengkap sejumlah emiten unggas sepanjang 2020 lalu:

Dengan demikian, jika mengesampingkan kasus khusus pada WMUU, dapat disimpulkan emiten unggas secara umum mengalami tekanan kinerja tahun lalu. MAIN bahkan berbalik rugi Rp39 miliar, padahal sebelumnya labanya cukup tinggi.

Sementara itu, meskipun pendapatan SIPD naik, tetapi tidak cukup untuk mengimbangi peningkatan aneka beban perusahaan, sehingga tetap saja labanya tergerus sangat dalam.

Dengan kondisi itu, sebenarnya base line bagi perhitungan kinerja emiten unggas tahun ini sudah menjadi cukup rendah, sebab pendapatan dan labanya turun lumayan dalam tahun lalu.

Oleh karena itu, pemulihan kondisi bisnis tahun ini kemungkinan besar akan mampu ditransmisikan menjadi peningkatan pendapatan dan laba para emiten unggas.

Prospek 2021

Ada beberapa faktor yang dapat memacu kinerja emiten unggas tahun ini. Hal yang pasti, potensi pemulihan ekonomi tahun ini akan menjadi angin segar bagi emiten unggas. Lagi pula, tekanan ekonomi tahun ini mestinya memang tidak lagi separah tahun lalu, sehingga kinerja mereka mestinya membaik.

Harapan bagi pemulihan ekonomi terutama ditopang oleh proses vaksinasi yang sudah berjalan. Meskipun mungkin tidak berjalan selancar yang diharapkan, tetapi prosesnya terus berlanjut dan memberi harapan akan berakhirnya penyebaran Covid-19.

Selain itu, pembatasan sosial pun tidak lagi seketat tahun lalu. Masyarakat saat ini juga sudah lebih tertib mengikuti protokol kesehatan, sehingga aktivitas ekonomi pun mulai berjalan normal. Kucuran stimulus dan bantuan sosial dari pemerintah juga menambah kantong masyarakat.

Dengan demikian, daya beli masyarakat membaik. Restoran juga mulai dibuka kembali, termasuk selama Ramadan, sehingga aktivitas konsumsi, terutama konsumsi produk unggas pun mulai meningkat kembali.

Di banyak kota besar, unggas masih menjadi sumber protein utama, sebab harganya yang murah, bahkan sering kali lebih murah ketimbang beberapa jenis ikan. Apalagi, jika dibandingkan dengan daging merah seperti sapi atau kambing.

Di sisi lain, harga ayam potong atau live bird saat ini pun makin stabil. Tahun lalu, harga ayam potong ini sempat anjlok hingga ke level terendah dalam 5 tahun terakhir akibat merosotnya daya beli masyarakat. Ini menjadi faktor utama penekan kinerja emiten unggas.

Lagi pula, tahun lalu pasokan DOC sangat berlebih sehingga kondisi di pasar menjadi over supply. Hal ini sangat merugikan bagi emiten unggas tahun lalu. Sementara itu, upaya pengendalian pasokan tahun ini berjalan cukup baik melalui program culling atau pemusnahan DOC oleh pemerintah.

Memang ada tekanan dari kenaikan harga jagung yang menjadi bahan baku pakan ternak, tetapi hal itu bakal diredam oleh kenaikan harga broiler atau ayam pedaging. Kenaikan permintaan ayam tahun ini tentu akan berimbas pada kenaikan permintaan jagung.

Dengan harga jagung yang tidak stabil, hal itu mungkin saja akan mengganggu. Namun, kenaikan harga pakan tentu akan ditransmisikan pada kenaikan harga ayam. Dengan kondisi permintaan yang meningkat, tampaknya menaikkan harga ayam relatif tidak terlalu sulit direalisasikan.

Harga ayam pedaging pada Maret 2021 sudah sekitar Rp20.000 per kg, lebih tinggi 8% dari bulan sebelumnya, dan naik 25% dibandingkan dengan bulan yang sama tahun lalu. Harganya diperkirakan bakal relatif stabil tahun ini, asalkan pasokan tetap terkendali dan permintaan terus membaik.

Optimisme Emiten Unggas

Dengan banyaknya faktor pendukung bagi prospek positif bisnis perunggasan tahun ini, emiten unggas pun tampaknya cukup optimistis memandang prospek tahun ini.

Beberapa emiten, seperti JPFA dan SIPD bahkan berani mematok target pertumbuhan dua digit atau puluhan persen tahun ini. Belanja modal atau capital expenditure pun mulai ditingkatkan.

JPFA menaikkan capex dari Rp1,65 triliun tahun lalu menjadi Rp1,9 triliun tahun ini, sedangkan SIPD akan menaikkan capex mereka hingga tiga kali lipat.

Selain itu, upaya perluasan distribusi produk dan edukasi pentingnya protein hewani juga bakal terus ditingkatkan. Dari sisi keuangan, upaya efisiensi dan kehati-hatian tetap dikedepankan.

Sementara itu, WMUU optimistis kinerjanya akan tetap positif tahun ini. Bahkan, perusahaan ini meyakini kenaikan permintaan selama Ramadan saja bisa mencapai 40% dari kondisi normal.

Perusahaan pun sudah siap untuk mengantisipasi kenaikan permintaan itu, dengan cara meningkatkan jumlah sif kerja dan menaikkan kapasitas produksi rumah potong ayam dari 12.000 ekor per jam menjadi 13.500.

Saham Emiten Unggas Menarik?

Seiring dengan banyaknya sentimen positif yang mendukung pemulihan bisnis emiten unggas, serta keyakinan dari tiap emiten terhadap prospek kenaikan bisnis tahun ini, saham emiten unggas pun menjadi cukup menarik.

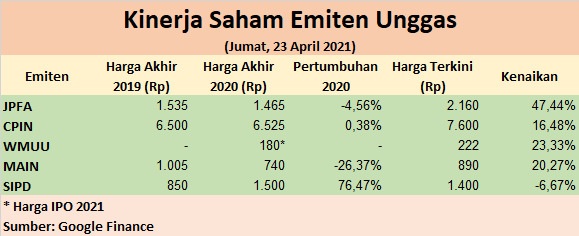

Sepanjang tahun ini, saham-saham emiten unggas pun sudah mulai diapresiasi pasar. Mayoritas saham emiten-emiten ini sudah mengalami kenaikan harga yang signifikan tahun ini, berbalik dari pelemahan yang terjadi sepanjang tahun lalu.

Pelemahan hanya terjadi pada saham SIPD, itupun karena sepanjang tahun 2020 lalu sahamnya sudah naik dengan sangat tinggi, sehingga kini mulai mendingin.

Prospek bisnis emiten unggas sejatinya masih sangat besar, mengingat tingginya jumlah penduduk Indonesia serta tingkat konsumsi protein Indonesia yang masih relatif rendah. Hanya saja, tingkat persaingan di lini bisnis ini juga sudah cukup tinggi, sedangkan laju pertumbuhan permintaan belum seimbang.

Namun, setidaknya untuk tahun ini saja, dengan banyaknya sentimen positif yang ada, potensi bagi berlanjutnya kenaikan harga saham emiten-emiten unggas ini cukup tinggi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)

.jpg)