Resep Jitu Melejitnya Harga Saham-Saham Batu Bara

.jpg)

[Waktu baca: 6 menit]

Beberapa bulan ke belakang, harga batu bara mulai beranjak naik tinggi. Pada saat tulisan ini ditulis, harga acuan batu bara dunia (Newcastle Coal) sudah hampir menembus $90 per ton. Level harga ini tentu sudah jauh meningkat dari harga batu bara di pertengahan 2020 yang sempat menyentuh $50 per ton.

Jika ditarik lebih panjang, level harga jual batu bara saat ini merupakan kisaran harga jual tertinggi dalam 2 tahun terakhir.

Kenaikan harga batu bara ini tentu seiring dengan ekspektasi pemulihan ekonomi dunia dengan meredanya pandemi covid-19 sejalan gencarnya program vaksinasi yang dilaksanakan di berbagai negara di dunia.

Ditambah lagi dengan datangnya musim dingin dan tahun baru China di awal tahun 2021, yang semakin meningkatkan konsumsi energi di China, negara pembeli batu bara terbesar di dunia saat ini. Tak pelak, harga batu bara dunia sempat menembus $90 per ton hingga akhirnya terkoreksi di level harganya sekarang.

Tapi saat ini, dengan sudah berlalunya Imlek di China dan meredanya musim dingin di belahan bumi bagian utara, pertanyaannya menjadi: Apakah kenaikan harga batu bara ini akan berlanjut?

Perlu dipahami, pandemi Covid-19 secara jangka pendek memicu deflasi (deflationary), di mana orang-orang akan menahan untuk berbelanja dengan situasi ekonomi yang tidak menentu. Tapi secara jangka panjang, meningkatnya supply uang akibat stimulus yang digelontorkan hampir semua negara di dunia, akan bersifat inflationary. Uang dalam jumlah besar harus ‘terpaksa’ dibelanjakan, menaikkan demand dari masyarakat, memicu inflasi, dan akan meningkatkan permintaan terhadap komoditas-komoditas dunia.

Apalagi minggu lalu, Senat Amerika Serikat (AS) telah menggolkan stimulus sebesar US$1,9 triliun yang diajukan oleh Pemerintahan Biden. Supply Dollar AS di masyarakat akan semakin bertambah banyak akibat kebijakan ini dan tentunya akan mempengaruhi gejolak di pasar keuangan dunia (Baca di sini: Cairnya Stimulus Jumbo AS).

Krisis ekonomi yang dipicu oleh pandemi Covid-19 yang terjadi tahun lalu, bisa diibaratkan sebuah rem mendadak yang terpaksa diberlakukan kepada sebuah roda ekonomi. Aktivitas manusia seolah dihentikan secara tiba-tiba. Geliat manufaktur, bisnis dan jasa berjalan dengan sangat lambat.

Akibatnya, demand terhadap sumber daya alam pun melandai, dikarenakan demand terhadap barang-barang jadi (finished goods) yang juga ikut merosot.

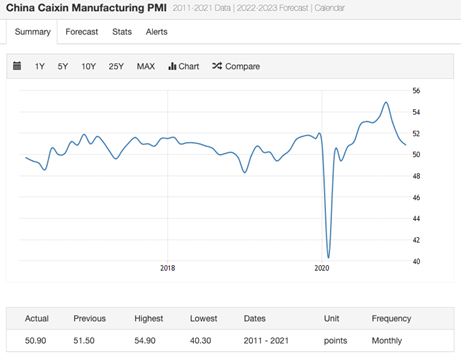

Tapi ketika pandemi mulai bisa dikendalikan, dan ekonomi seolah bisa mulai di re-start. Geliat ekonomi dan aktivitas manufaktur kembali bisa dijalankan. PMI Index adalah salah satu indikator yang bisa kita gunakan untuk melihat hal ini, di mana untuk PMI Index China sendiri sudah kembali ke level pra-pandemi sejak beberapa bulan yang lalu.

Baca juga: Masa Depan PTBA dengan Gasifikasi Batu Bara

Pabrik-pabrik di China yang sangat lapar akan sumber daya alam, sudah beroperasi dalam level yang normal. Dan untuk memenuhi permintaan yang mulai kembali pulih pasca pandemi, tingkat level produksi mereka pasti akan kembali digenjot.

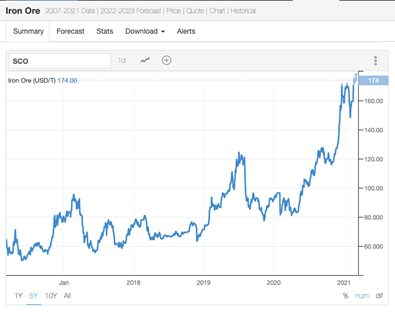

Ambil satu satu contoh industri yang sedang kembali bergeliat di China yaitu industri baja.

Untuk mendukung industri baja yang sedang bergeliat sedemikian kencangnya, akan dibutuhkan bijih besi (iron ore) dan batu bara (coking coal) dalam jumlah besar. Ini juga yang akan meningkatkan harga jual bijih besi di pasaran. Benar saja, lihat pergerakan harga jual bijih besi dalam beberapa bulan terakhir.

Baca juga: Batu Bara Melejit, Saham Kontraktor Tambang (UNTR, DOID, PTRO) Makin Menarik?

Fenomena ini juga sepertinya berlaku untuk mayoritas harga komoditas di dunia, yang menyebabkan munculnya teori bahwa di tahun 2021 akan ditandai sebagai awal mula terjadinya commodity super cycle, yang diprediksi oleh investment bank terkemuka dunia Goldman Sachs. Sebut saja tembaga, minyak mentah, timah, nikel, CPO, dan batu bara, semuanya dalam tren harga yang meningkat dalam beberapa bulan terakhir.

Itu analisis dari sisi permintaan, mari kita lihat dari sisi penawaran.

Di tengah mulai naiknya permintaan akan batu bara, di sisi lain, produksi batu bara juga mengalami penurunan. Glencore (salah satu produsen batu bara terbesar di Australia) memprediksi produksi mereka akan turun sepanjang tahun 2020.

Apalagi produsen-produsen batu bara Australia semakin terpukul dengan adanya embargo informal yang dikenakan China terhadap Australia, akibat tensi yang meningkat antar kedua negara.

Di dalam negeri sendiri hal itu sudah terjadi, sepanjang tahun 2020 ADRO memproduksi 54,53 juta ton batu bara, atau turun 6% secara year-on-year (yoy). ITMG juga melaporkan bahwa produksi mereka tahun 2020 berada di level 18,4 juta ton. Jumlah yang sebenarnya lebih rendah dibandingkan target produksi batu bara ITMG di tahun lalu yang dipatok sebesar 19,1 juta ton.

Kombinasi akibat lemahnya demand di tahun 2020 dan cuaca buruk yang mengganggu produksi di tambang-tambang batubara di Kalimantan.

Dengan harga jual yang rendah, produsen akan memotong produksi, dengan produksi yang menurun, supply di pasar akan berkurang, dan dengan supply yang semakin berkurang, harga akan kembali naik.

So it is true, the cure of low commodity price is low commodity price.

Lalu saham-saham batu bara bagaimana?

Dilihat dari pergerakan harganya, saham-saham batu bara belum beranjak jauh. Memang harganya sekarang tidak lagi seanjlok pada waktu awal pandemi.

Tapi dengan memperhitungkan kinerja yang akan membaik, harga saham-saham batu bara di bursa masih relatif lebih rendah (terkecuali HRUM yang sudah naik tinggi tersengat sentimen harga nikel).

Dengan harga acuan yang tinggi selama beberapa bulan ke belakang, performa keuangan emiten-emiten batu bara dipastikan akan membaik di kuartal IV/2020. Meskipun secara tahunan, kinerja 2020 mereka masih akan turun akibat sembilan bulan pertama yang hancur akibat pandemi.

Beberapa emiten batubara yang sudah menerbitkan laporan keuangan tahun penuh 2020 mengkonfirmasi hal ini.

Tapi jika trend harga acuan ini terus terjaga, setidaknya di level saat ini, maka tahun penuh 2021 diprediksi kinerja emiten-emiten batu bara akan membaik.

Baca juga: MBAP: Emiten Batu Bara Kecil Nan Tangguh

Apalagi rata-rata cash cost produsen batu bara di dalam negeri cukup rendah, berkisar antara $30 - $35 per metric ton. Jadi dengan harga jual yang sudah mendekati $90 per metric ton, dipastikan cuan produsen batu bara dalam negeri akan semakin tebal.

Sektor ini bisa menjadi pilihan bagi mereka yang ingin menggunakan strategi earning play dalam berinvestasi.

Memanfaatkan harga saham yang masih rendah, ketika mereka belum mengumumkan kinerja keuangan yang membaik.

Saat ini, sektor batu bara memang sedang jauh dari spotlight para investor saham dalam negeri. Perhatian mereka masih di sektor perbankan dengan sentimen bank digital yang marak beberapa waktu ke belakang.

Tapi saat ini, mulai terbentuk sebuah resep untuk naiknya harga saham-saham batu bara, di mana harga acuan batu bara dunia semakin membaik, dengan datangnya sentimen dari dua sisi. Membaiknya permintaan sejalan dengan pemulihan ekonomi dunia, dan mulai seretnya persediaan dari menurunnya produksi para produsen.

Tertarik?

PS: Bingung menentukan emiten batu bara yang masih tergolong undervalued? Baca e-book Q4 2020 yang akan kami terbitkan. Anda bisa mendapatkannya di sini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)