Resep Kalbe Farma (KLBF) Jaga Fundamental Bisnis

[Waktu baca: 6 menit]

Saham emiten-emiten farmasi dan alat kesehatan sempat melonjak sangat tinggi sepanjang awal tahun ini. Namun, belakangan kinerja saham-saham farmasi mulai rontok. Investor tampaknya mulai merealisasikan keuntungannya, sedangkan sebagian lainnya mulai panik dan buru-buru keluar.

Alhasil, penurunan tajam hingga menyentuh batas bawah dan terkena auto rejection bawah (ARB) pun terus terjadi, bahkan berturut-turut dalam beberapa hari.

Sebut saja misalnya saham emiten alat kesehatan PT Itama Ranoraya Tbk. (IRRA) yang sudah terkena ARB 11 kali sepanjang bulan Januari 2021.

Demikian juga saham farmasi PT Indofarma Tbk. (INAF) dan PT Kimia Farma Tbk. (KAEF) yang kompak memerah dalam 15 hari bursa dari total 20 hari bursa selama Januari 2021. Sebanyak 11 hari di antaranya, INAF dan KAEF terkena ARB.

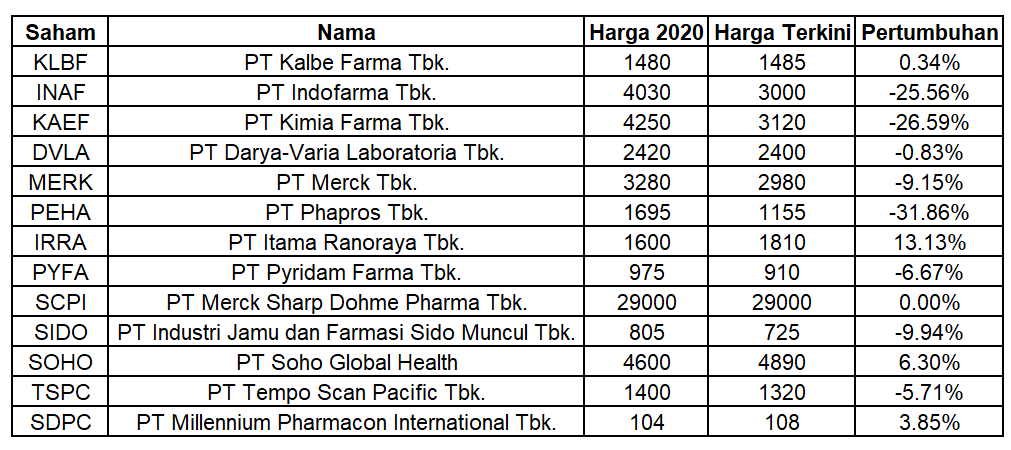

Berikut ini kinerja emiten-emiten farmasi sepanjang bulan Januari 2021 hingga sesi pertama perdagangan hari Jumat (29 Januari 2021) pukul 11.00 WIB:

Baca juga: Menyikapi Pergerakan Harga Saham Farmasi

Di antara saham-saham emiten farmasi dan alat kesehatan tersebut, saham PT Kalbe Farma Tbk. (KLBF) tampak menjadi salah satu saham yang pergerakan harganya masih oke atau cukup wajar.

Sepanjang Januari 2021, saham KLBF memerah dalam 11 hari dari total 20 hari bursa. Namun, KLBF hanya satu kali terkena ARB, yakni pada Rabu (13 Januari 2021). Price to earning ratio (PER) KLBF juga tidak terlalu tinggi, masih di level 25 kali menurut data RTI.

Bandingkan dengan INAF dan KAEF yang masing-masing sudah di level -369 dan 349 kali. PER negatif menunjukkan suatu emiten masih rugi, sedangkan PER dengan nilai sangat tinggi jelas mencerminkan harga saham yang sudah tidak lagi wajar dan jauh dari fundamentalnya.

Oleh karena itu, saham KLBF menjadi saham farmasi yang masih diminati oleh kalangan analis, sebab pergerakan harganya masih stabil dan konsisten, bukannya naik dan turun secara drastis. Secara umum valuasinya juga masih cukup wajar di tengah sentimen Covid-19.

Hal yang lebih menarik, KLBF sudah menyiapkan sejumlah resep bisnis yang bisa memacu kinerjanya di masa mendatang.

Resep pertama yang disiapkan KLBF yakni pengembangan bisnis melalui pengembangan pabrik baru. Tahun ini, KLBF menganggarkan Rp1 triliun sebagai belanja modal atau capital expenditure (capex) yang antara lain digunakan untuk pengembangan pabrik.

Ada dua pabrik yang bersiap dikembangkan. Pertama, pabrik obat kanker di Pulogadung, Jakarta Timur, dengan kebutuhan investasi Rp200 miliar.

Pabrik yang nantinya akan dioperasikan oleh anak usaha KLBF, yakni PT Global Onkolab Farma, ini diperkirakan bisa selesai dalam 2,5 tahun. Pabrik lain yang akan dibangun KLBF yakni pabrik obat di Myanmar. Pabrik ini ditargetkan bisa beroperasi komersial pada akhir tahun ini.

Resep kedua, yakni pengembangan mandiri vaksin Covid-19. KLBF bekerja sama dengan mitra dari Korea Selatan, Genexine. Keduanya menargetkan bisa mendapatkan izin penggunaan darurat pada kuartal III tahun ini. Saat ini, produk vaksin mereka yang bernama CX-19 sudah memasuki tahap uji klinis kedua di Indonesia dan Korea Selatan.

Produksi vaksin secara mandiri memungkinkan KLBF dapat memasarkannya dengan harga lebih terjangkau dan margin yang cukup baik, sehingga keuntungan investasinya pun menjadi lebih besar ketimbang hanya menjadi distributor.

KLBF sendiri hingga kini masih menjajaki peluang kolaborasi dengan pemerintah terkait distribusi vaksin yang didatangkan pemerintah. Namun, distribusi vaksin dari pemerintah ini pun tidak terlalu berorientasi pada profit, sebab tujuannya adalah untuk mempercepat vaksinasi bagi seluruh masyarakat.

Baca juga: Mengapa Vaksin Kabar Baik Bagi IHSG

Resep ketiga yang disiapkan KLBF yakni terus melanjutkan uji klinis bagi sejumlah obat baru untuk meningkatkan diversifikasi produk. Perseroan juga tidak saja mengandalkan distribusi offline, tetapi juga online bagi produk-produk perseroan guna memacu pemasaran.

KLBF masih memandang peluang pertumbuhan segmen produk kesehatan dan nutrisi masih sangat menjanjikan, baik di Indonesia maupun di negara lain yang disasar KLBF.

Oleh karena itu, resep keempat KLBF yakni fokus pada pengembangan lini bisnis nutrisi dalam 2-3 tahun mendatang. Saat ini, KLBF memiliki anak usaha PT Sanghiang Perkasa pemilik merek dagang Kalbe Nutritionals.

Perseroan akan meningkatkan kinerja anak usaha ini, salah satunya dengan mempertimbangkan kemungkinan IPO bagi anak usaha tersebut. Namun, rencana ini masih belum cukup pasti. Perseroan juga membuka opsi kerja sama dengan investor lain untuk pengembangan lini bisnis ini ketimbang IPO.

Pengembangan bisnis PT Sanghiang Perkasa ini berhubungan juga dengan resep kelima yang dilakukan KLBF yakni melanjutkan restrukturisasi organisasi perusahaan.

Anak dan cucu usaha KLBF di bidang nutrisi, termasuk PT Kalbe Morinaga Indonesia, dikonsolidasikan semua ke bawah bendera PT Sanghiang Perkasa. Sementara itu, divisi biofarma dikonsolidasikan ke PT Kalbe Genexine Biologics.

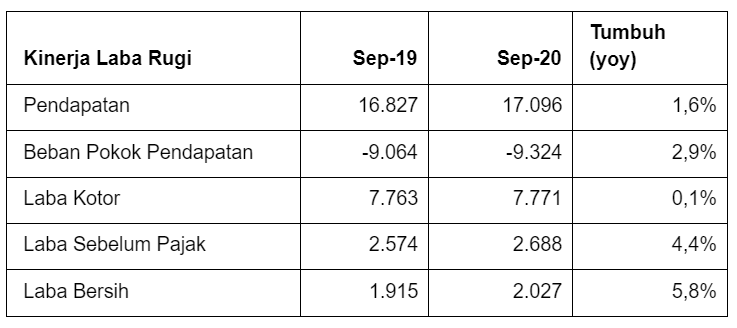

Resep-resep bisnis yang disiapkan KLBF ini menjadikan prospek bisnisnya terlihat lebih menjanjikan. Kinerja keuangan KLBF juga cukup baik tahun lalu. Berikut ini kinerja keuangannya (dalam Rp miliar):

KLBF masih konsisten membukukan laba, bahkan di saat banyak perusahaan lain menderita kerugian akibat pandemi tahun lalu. Tahun ini, dengan estimasi pertumbuhan ekonomi bisa mencapai 4%- 5%, manajemen KLBF juga optimistis pendapatan perusahaan bisa kembali tumbuh 6% - 8%.

Kinerja yang stabil, rencana bisnis yang kuat, serta pergerakan harga sahamnya yang masih sejalan dengan fundamental bisnisnya menjadikan saham KLBF ini salah satu saham yang banyak dilirik para analis dan masih direkomendasikan beli.

Kamu sendiri, bagaimana?

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)