Saat Laba BCA Nyalip BRI

Setelah bank-bank BUMN merilis kinerja keuangannya untuk periode setahun penuh 2020 pada pekan lalu, kini giliran PT Bank Central Asia Tbk. Hasilnya cukup mengesankan.

Di saat bank-bank BUMN menderita penurunan laba yang sangat dalam, BCA justru masih kuat dengan laba yang hanya tergerus tipis.

Kondisi ini menyebabkan untuk pertama kalinya laba BCA mampu mengungguli laba PT Bank Rakyat Indonesia (Persero) Tbk., yakni bank dengan aset terbesar di Tanah Air saat ini.

Laba BRI pada 2020 lalu hanya Rp18,66 karena turun 45,78% year on year (yoy) dari semula Rp34,41 triliun pada 2019, sedangkan laba BCA pada 2020 hanya turun 5,02% yoy menjadi Rp27,13 triliun.

Sementara itu, PT Bank Mandiri (Persero) Tbk. yang asetnya juga masih jauh lebih besar ketimbang BCA labanya hanya Rp17,12 triliun, turun 37,71% yoy dibandingkan 2019 yang senilai Rp27,48 triliun.

Sejatinya, pada 2019 pun kinerja laba BCA sudah mengungguli Bank Mandiri, sebab pada 2019 laba BCA mencapai Rp28,57 triliun. Padahal, saat itu aset Bank Mandiri sudah mencapai Rp1.318 triliun dengan kredit Rp907,46 triliun, sedangkan aset BCA baru Rp918,99 triliun dengan kredit Rp603,74 triliun.

Artinya, kemampuan mencetak laba dari BCA jauh lebih baik ketimbang bank-bank BUMN. Secara umum, BCA memang berhasil menjaga kinerjanya tahun lalu sehingga tidak sampai terlalu dalam terdampak oleh pandemi.

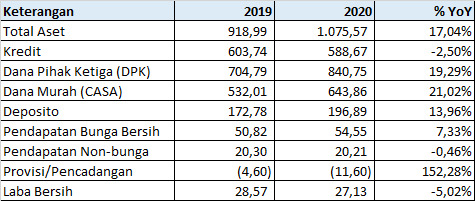

Bahkan, laba BCA sejatinya masih bertumbuh dengan cukup baik tahun lalu, jika tidak memperhitungkan naiknya biaya pencadangan seiring penyesuaian Pernyataan Standar Akuntansi Keuangan (PSAK) baru. Berikut ini kinerja lengkap BCA tahun 2020 lalu :

Dari data tersebut, terlihat bahwa meskipun kredit BCA turun, tetapi pendapatan bunga bersih (net interest income/NII) BCA masih tumbuh sangat tinggi, yakni 7,33% yoy. Pendapatan non-bunga memang turun, tetapi itu pun sangat tipis.

DPK masih tumbuh sangat pesat hingga 19,29% yoy dan mendorong kenaikan aset BCA sehingga untuk pertama kalinya aset BCA mampu menembus level Rp1.000 triliun, tepatnya kini Rp1.075,57 triliun.

Baca Juga: Menilai Kinerja Tiga Bank BUMN (BMRI, BBRI, BBNI)

Lebih baik lagi, kenaikan DPK BCA ditopang oleh pertumbuhan dana murah atau current account saving account (CASA) atau giro dan tabungan yang lebih tinggi ketimbang pertumbuhan deposito. Jadi, beban dana BCA dari kenaikan DPK itu pun relatif lebih rendah.

Laba BCA memang turun 5,02% yoy, tetapi hal itu tidak terlepas dari naiknya biaya provisi atau pencadangan yang sangat tinggi, mencapai 152,28% yoy. Artinya, BCA melakukan pencadangan dengan sangat konservatif mengikuti ketentuan PSAK 71 yang baru.

Padahal, sebenarnya rasio kredit bermasalah atau non-performing loan (NPL) BCA tidak naik terlalu tinggi. Pada akhir 2020 lalu, NPL bruto BCA masih di bawah 2%, tepatnya 1,8%. Ini hanya naik 50 bps ketimbang posisi akhir tahun 2019 yang di level 1,3%. Di kalangan bank umum, rasio NPL BCA adalah salah satu yang paling rendah.

Strategi pencadangan BCA sejatinya sudah kuat bahkan sebelum pandemi. Hal ini terlihat dari rasio perbandingan antara nilai pencadangan dengan NPL pada 2019 lalu yang sudah di level 189,2%. Artinya, nilai cadangan kerugian penurunan nilai (CKPN) yang disiapkan BCA hampir dua kali lipat dari nilai NPL.

Nah, pada 2020, dengan kenaikan pencadangan yang tinggi, NPL coverage ratio BCA kini bahkan menjadi lebih tinggi lagi, yakni 260,9% atau sudah 2,5 kali lipat dari nilai NPL.

Artinya, jika sewaktu-waktu NPL tersebut benar-benar gagal, yakni nasabah yang bersangkutan tidak dapat mengembalikan sama sekali pinjamannya, BCA masih memiliki dana yang lebih dari cukup untuk menambalnya, sehingga tidak sampai menggoyahkan bisnis BCA.

Dengan kinerja sebaik ini, tidak mengherankan jika BCA hingga kini masih menjadi emiten dengan kapitalisasi pasar terbesar di Bursa Efek Indonesia (BEI). Kini, kapitalisasi pasarnya di kisaran Rp863 triliun. Di bawahnya ada BRI dengan kapitalisasi pasar sekitar Rp582 triliun.

Kinerja Laba BCA Dibanding Bank BUMN

Secara umum, kinerja laba bank-bank terbesar di Tanah Air, mencakup tiga bank BUMN dan BCA, cukup positif dalam beberapa tahun terakhir. Namun, pandemi memukul bisnis bank dengan sangat parah. Di tengah tantangan tersebut, BCA tampaknya menjadi bank yang paling mampu bertahan.

Meskipun demikian, turunnya kinerja bank-bank BUMN juga tidak terlepas dari besarnya beban yang diberikan pemerintah pada bank-bank BUMN tahun lalu untuk menjaga kinerja ekonomi, antara lain dengan memberikan restrukturisasi kepada debitur yang terdampak pandemi.

Sebagai pembanding, nilai restrukturisasi kredit BCA sepanjang 2020 lalu adalah Rp88 triliun atau 15% dari total kredit. Sementara itu, BRI mencapai Rp186,6 triliun (21,1% dari total kredit), Bank Mandiri Rp123,4 triliun (16,2% dari total kredit), dan BNI Rp102,39 triliun (18,6% dari total kredit).

Dalam beberapa tahun terakhir, laba bank-bank besar ini konsisten meningkat, kecuali pada 2020 akibat pandemi. Berikut ini perbandingannya (dalam Rp triliun):

Dari data tersebut, terlihat bahwa laba BRI dari tahun ke tahun selalu paling unggul dibandingkan bank lain, tetapi pada 2020 lalu turun signifikan.

Sementara itu, BCA konsisten di posisi kedua dan tahun lalu berhasil menduduki posisi pertama. Selain itu, laba Bank Mandiri pun kini kian dekat dengan laba BRI. Hanya BNII yang labanya makin jauh tertinggal akibat pandemi.

Saham Konsisten Naik

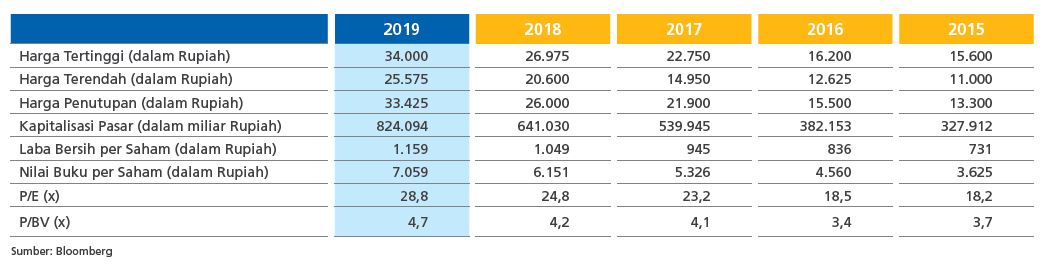

Harga saham BCA pun konsisten terus meningkat dari tahun ke tahun. Sangat sedikit emiten yang kinerja saham historisnya sebaik BCA. Berikut ini kinerja saham BCA dalam beberapa tahun terakhir berdasarkan Laporan Tahunan 2020 :

Dari data tersebut, terlihat bahwa saham BCA dari 2015 hingga 2019 konsisten terus meningkat. Pada 2020 lalu, saham BBCA ditutup di level Rp33.850 atau kembali naik dibandingkan level harga 2019, tepatnya naik 1,27% yoy.

Saham BBCA sempat naik ke level tertingginya yakni Rp34.375 pada Januari 2020, tetapi setelahnya terus turun, apalagi sejak pandemi Covid-19 terkonfirmasi masuk ke Indonesia. Terendah, saham turun hingga level Rp23.675 pada Maret 2020, tetapi setelahnya perlahan bangkit kembali.

Kini, pada awal tahun 2021 saham BBCA kembali meningkat. Pada perdagangan hari ini, Selasa (9 Februari 2021), saham BBCA dibuka di level Rp35.000 per saham, yakni naik 3,4% year to date (ytd) dibandingkan posisi akhir tahun 2020.

Target 2021

Manajemen BCA dalam paparan kinerja 2021 kemarin, Senin (8 Februari 2021) menyampaikan bahwa tahun ini perusahaan menargetkan kredit dapat berbalik tumbuh positif. Setelah tahun lalu kredit BCA turun 2,5% yoy, tahun ini ditargetkan tumbuh 4% hingga 6% yoy.

Turunnya kredit BCA tahun lalu ditengarai akibat lesunya aktivitas bisnis serta turunnya daya beli masyarakat. Tahun ini, tren tersebut diyakini berbalik, terutama jika vaksinasi berjalan dengan lancar. Setidaknya, pada kuartal terakhir tahun ini, ada harapan kinerja ekonomi sudah jauh lebih baik.

Pada 2020 lalu, kredit BCA di segmen korporasi sebenarnya masih tumbuh tinggi, yakni 7,7% yoy menjadi Rp255,1 triliun. Artinya, permintaan pembiayaan dari korporasi masih cukup tinggi pada BCA.

Penurunan kredit justru terjadi di segmen komersial dan usaha kecil menengah (UKM), yakni turun 7,9% yoy menjadi Rp186,8 triliun. Selain itu, penurunan juga terjadi di segmen kredit konsumsi sebesar 10,8% yoy menjadi Rp141,2 triliun. Kredit konsumsi ini mencakup KPR dan kredit kendaraan bermotor.

BCA akan menggelontorkan belanja modal atau capital expenditure (capex) hingga Rp5,2 triliun tahun ini, sedikit naik ketimbang tahun lalu yang sebesar Rp5 triliun. Perusahaan akan menambah data center baru dengan dana itu serta memperluas layanan di beberapa wilayah.

Rencananya, pada paruh pertama tahun ini, BCA juga bakal meluncurkan bank digital miliknya, yakni PT Bank Digital BCA yang akan menyasar nasabah milenial. Bank digital ini akan beroperasi sebagai neo bank, yakni bank yang sepenuhnya digital tanpa perlu kantor dan layanan fisik.

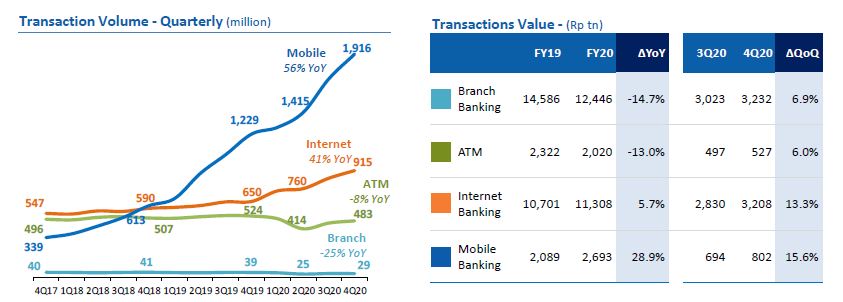

Adapun, sepanjang 2020 lalu transaksi digital BCA memang meningkat pesat. Berikut ini data perbandingan antara transaksi fisik dan digital BCA:

Terlihat bahwa transaksi mobile banking dari waktu ke waktu tumbuh sangat pesat dan disusul oleh internet banking. Sementara itu, transaksi ATM dan kantor cabang cenderung melandai.

Pada 2020, transaksi kantor cabang dan ATM turun drastis, sedangkan internet banking dan mobile banking naik pesat. Transaksi internet banking pun kini perlahan mulai mendekati nilai transaksi di kantor cabang.

Hal inilah yang mendasari pandangan BCA bahwa masa depan perbankan adalah di digital, sehingga sejak tahun ini perusahaan akan mulai mengembangkan bank digital. Hal ini tentu makin memperluas peluang pertumbuhan BCA di masa mendatang.

Dengan capaian kinerja keuangannya yang masih sangat kuat di tengah pandemi, serta rencana bisnisnya yang akan makin kuat di digital, prospek BCA memang makin menjanjikan. BCA pun berhasil membuktikan kemampuannya bertahan di era krisis serta kuatnya fundamental bisnis perusahaan.

Jika BCA mampu terus mempertahankan kinerja yang unggul ini, tentu prospek sahamnya akan makin cerah pula di masa mendatang.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!