TLKM, Raksasa Di Tengah Pandemi

[Waktu baca: 8 menit]

DM yang masuk ke Twitter Big Alpha ini menarik minat kami untuk membahas emiten ini secara lebih dalam.

Selama beberapa bulan terakhir, saham TLKM memang mengalami penurunan signifikan. Bahkan, level harganya saat ini (Rp2,680, 21 Oktober 2020) sudah berada dalam rentang harga yang tidak berbeda jauh saat bursa dilanda aksi jual yang masif bulan Maret yang lalu.

Di saat IHSG porak poranda di awal pandemi di semester I, TLKM turun paling rendah hingga harga sahamnya menyentuh Rp2,630 per lembar.

Beberapa bulan kemudian, harga sahamnya malah belum beranjak jauh.

Kenapa? Bukankah TLKM adalah perusahaan komunikasi dan teknologi informasi yang harusnya tidak terdampak pandemi? Bukannya jasa yang ditawarkan TLKM harusnya menjadi juru selamat ketika kita sedang mengadopsi kebiasaan bekerja dan belajar secara remote?

Mari kita mulai dari awal.

PT Telkom Indonesia (Persero) Tbk, adalah sebuah perusahaan telekomunikasi yang 52.09% sahamnya dimiliki oleh Pemerintah, sisa 47.91% sahamnya dikuasai oleh investor publik. TLKM memiliki 10 anak perusahaan yang dikontrol secara langsung (direct subsidiaries), yang bergerak mulai dari telekomunikasi, penyewaan menara, bisnis satelit, hingga penyedia konten digital.

Yang terbesar tentu saja adalah Telkomsel, yang menguasai hampir 60% pangsa pasar pelanggan industri seluler di Indonesia dengan jumlah pelanggan mencapai 171,1 juta pelanggan (2019). Belum lagi anak perusahaan lain yang melayani kebutuhan klien-klien korporasi seperti ICT services dan data centres.

Bahkan belakangan, TLKM juga berencana masuk sebagai investor di Gojek meskipun belum ada berita yang menkonfirmasi kebenaran dan detail dari rencana ini lebih dalam.

Intinya, lini layanan yang dimiliki TLKM membentang mulai dari consumer side hingga corporate side.

Bagaimana dengan kinerja keuangannya?

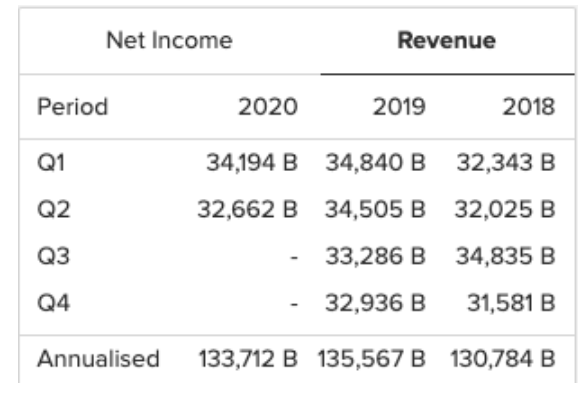

Di semester satu tahun 2020, pendapatan TLKM turun tipis sekitar 4% dari Rp69 triliun di tahun lalu, ke Rp66 triliun tahun ini. Jika nanti disetahunkan, maka revenue TLKM akan berkisar di angka Rp133 triliun atau sedikit lebih rendah daripada revenue 2019 sebesar Rp135 triliun.

Jadi meskipun terjadi lonjakan penggunaan data yang dialami Telkomsel akibat adopsi WFH dan remote learning di Indonesia, hal tersebut belum tergambar ke dalam laporan keuangan TLKM, setidaknya hingga kuartal II 2020.

Dirut Telkomsel, Setyanto Hantoro, pernah mengatakan kepada media bahwa terjadi lonjakan traffic broadband mencapai 18% sejak dimulainya WFH beberapa bulan yang lalu. Capaian ini saja sudah lebih tinggi daripada capaian tahun 2019 yang lalu yang ‘hanya’ naik sebesar 12%.

Jika klaim ini benar, maka sejatinya kita akan melihat kontribusinya di laporan keuangan TLKM di kuartal III 2020. Tapi di kuartal II, hal itu belum tercermin di laporan keuangan interim TLKM.

Lalu bagaimana dengan harga sahamnya?

Dengan statusnya sebagai pangsa pasar, sepertinya agak sulit membandingkan TLKM dengan para pesaingnya, seperti XL Axiata (EXCL) dan Indosat (ISAT), yang secara ukuran berada di bawah TLKM.

Pendekatan yang lebih relevan adalah dengan membandingkannya dengan kinerja TLKM sendiri di masa lalu. Kinerja TLKM yang relatif stabil selama lima tahun ke belakang memungkinkan kita untuk melakukan pendekatan ini (lihat tabel pendapatan dan EBITDA TLKM di bawah).

Salah satu metode yang paling sederhana untuk melakukan hal tersebut adalah dengan menggunakan relative valuation approach seperti price to earning (P/E) ratio dan price to book value (PBV) ratio. Dengan harganya sekarang, P/E ratio TLKM hanya 14x, dan level ini merupakan level yang sangat rendah dalam lima tahun terakhir.

Begitu pula dengan PBV nya, saat ini PBV TLKM ada di angka 2.7x, yang juga level yang sangat rendah dalam lima tahun terakhir.

Dengan ROE sebesar 19%, maka valuasi TLKM menjadi sangat menarik. FYI, ROE 19% bisa diartikan sebagai berikut: TLKM memberikan return sebesar 19 sen dari setiap 1 dolar uang yang dikeluarkan investor. Sebagai perbandingan, jika sebuah deposito memberikan bunga 4%, maka bisa dibilang ROE dari deposito itu adalah 4%.

Jadi, TLKM menawarkan ROE hampir 5x lipat dari deposito saat ini.

Kesimpulannya apa?

Secara kinerja, memang belum terlihat peningkatan berarti akibat adopsi dan klaim naiknya traffic data yang dialami anak TLKM yakni Telkomsel, setidaknya hingga kuartal II 2020. Menarik untuk menunggu laporan keuangan kuartal III nanti untuk membuktikan tesis bahwa industri telekomunikasi adalah sektor yang diuntungkan selama pandemi.

Pun begitu, di harganya saat ini valuasi TLKM menjadi sangat menarik. Penurunan harga sahamnya yang terjadi di pasar secara signifikan, tidak didasari oleh penurunan kinerja keuangan TLKM itu sendiri.

(Revenue dan EBITDA TLKM selama 5 tahun terakhir)

Faktor lain yang layak dibahas adalah tingginya dividen yield TLKM di harga sekarang. Dengan asumsi kinerja yang stagnan saja, TLKM saat ini menawarkan dividend yield sebesar 5.8%, lebih tinggi dari bunga deposito saat ini.

Selama sepuluh tahun ke belakang, secara rata-rata, dividend yield TLKM berkisar di angka 2-4%.

Pembelian saham TLKM merupakan strategi dividend play yang sangat baik, mengingat TLKM adalah salah satu dividend aristocrats yang ada di bursa saham kita. TLKM tidak pernah absen dalam membagikan dividen selama 24 tahun ke belakang.

Dua puluh empat tahun!

Fakta ini membuat berinvestasi di saham TLKM seperti memiliki cash cow yang terjamin keberadaannya. Dan uang tunai sebesar Rp55 triliun yang didapatkannya dari pelanggan (cash flow from operation, 2019) bisa menjadi jaminan.

Capital gain yang didapat dari saham ini bisa dianggap sebagai bonus dari memiliki sahamnya.

Menjawab DM yang masuk di atas, TLKM masih akan dilihat sebagai salah satu patokan yang ada di bursa karena beberapa alasan.

Pertama, status TLKM sebagai state-owned enterprise memastikan bahwa ada kepentingan Pemerintah di sana. Industri telekomunikasi adalah industri strategis yang akan selalu dalam perhatian Pemerintah.

TLKM yang merupakan kepanjangan tangan Pemerintah dalam industri ini tentu akan diuntungkan baik secara langsung maupun tidak langsung.

Kedua, business model yang diterapkan manajemen TLKM masih relevan mengikuti perkembangan jaman, di mana kontribusi lini bisnis fixed line (jaringan tetap), seperti jaringan telepon rumah, semakin kecil dan kontribusi lini bisnis berbasis data dan digital semakin besar.

Meskipun terlihat banyak dikritik di media sosial, pelanggan Indihome malah naik 37,2% dibandingkan tahun 2018, dimana jumlah pelanggannya menjadi 7 juta pelanggan pada akhir 2019 (annual report TLKM 2019).

Saat ini hampir 65% pendapatan TLKM berkontribusi dari Telkomsel, namun TLKM masih punya beberapa anak perusahaan yang melayani pelanggan-pelanggan enterprise.

Menteri BUMN, Erick Tohir, bahkan sudah ‘menyentil’ TLKM agar tidak terlalu bergantung kepada Telkomsel dan mulai serius membenahi anak-anak perusahaan yang lain agar kontribusi mereka terhadap pendapatan konsolidasi TLKM semakin membesar.

Kritik ini mulai ditanggapi dengan menjual menara telekomunikasi milik Telkomsel kepada Mitratel senilai Rp 10 triliun sebagai bentuk re-focusing lini bisnis masing-masing anak perusahaan.

Dan selama manajemen TLKM masih peka terhadap perkembangan jaman dan tuntutan kebutuhan pelanggan, maka status TLKM sebagai market leader sepertinya masih akan sulit untuk goyah.

Anda tidak akan dengan mudahnya mengganti nomor seluler yang anda gunakan selama ini, bukan?

Inilah bentuk economic moat yang dimiliki oleh TLKM.

Ketiga, adopsi digital di Indonesia masih akan terus berjalan dan sebagai provider telekomunikasi terbesar di Indonesia, TLKM akan menjadi pemain penting di dalamnya. Ericsson Mobility Report menyatakan bahwa di tahun 2020, traffic mobile data di Asia Tenggara (termasuk Indonesia) sudah tumbuh 9x lipat dibandingkan sepuluh tahun yang lalu.

Meskipun ekspektasi pertumbuhan ke depan tidak bisa diharapkan menyamai angka yang sudah terjadi dalam satu dekade ke belakang, setidaknya hal itu memberikan gambaran betapa kehidupan kita saat ini tidak bisa lepas dari penggunaan data telekomunikasi.

Keempat, industri telekomunikasi adalah industri yang memiliki barrier of entry yang sangat tinggi. Industri ini membutuhkan modal yang besar (capital intensive) untuk menjadi salah satu pemain di dalamnya. Bayangkan saja biaya yang harus dikeluarkan untuk satelit, pembangunan data center, pembangunan puluhan ribu menara pemancar, dll.

Karakter inilah yang menyebabkan hampir di semua negara, pangsa pasar industri telekomunikasi hanya dikuasai oleh beberapa pemain saja.

Dan untuk Indonesia, sepertinya TLKM masih akan menjadi salah satu pemain utama di dalamnya.

Sebagai penutup.

Kondisi TLKM saat ini memang sedang tidak disukai oleh pasar, mengingat harga sahamnya yang terus turun selama beberapa bulan terakhir.

Tapi setelah mengetahui fakta dan angka dari laporan keuangannya, apakah anda setuju dengan Mr. Market?

DISCLAIMER: Tulisan ini bukanlah rekomendasi untuk membeli/menjual saham TLKM. Angka-angka yang digunakan di dalam tulisan ini bersifat historical dan tidak bisa menjadi jaminan untuk performa di masa depan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)