Berburu Berkah Reksa Dana Syariah

.jpg)

[Waktu baca: 8 menit]

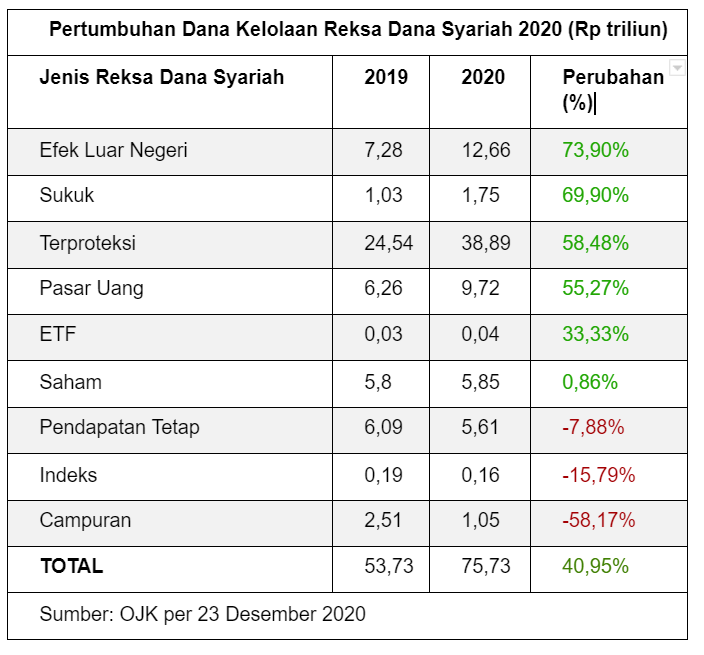

Instrumen reksa dana syariah menjadi salah satu instrumen yang banyak diminati sepanjang 2020 lalu. Hal ini terbukti dari pesatnya pertumbuhan dana kelolaan atau asset under management (AUM) para manajer investasi pengelola reksa dana jenis ini.

Otoritas Jasa Keuangan (OJK) mencatat total AUM reksa dana syariah hingga pekan keempat Desember 2020 adalah sebesar Rp75,73 triliun. Nilai ini melesat 40,95% dibandingkan posisi akhir tahun 2019 (year on year/yoy). Pada saat yang sama, AUM reksa dana konvensional hanya tumbuh 1,40% yoy.

Meskipun demikian, AUM reksa dana konvensional jauh lebih besar, yakni Rp495,31 triliun. Jika dibandingkan dengan total AUM reksa dana yang ada, pangsa pasar AUM reksa dana syariah sejatinya sangat kecil, hanya 13,3% per akhir 2020. Namun, porsi ini sudah membesar dari sebelumnya hanya 9,9% pada akhir 2019.

Pertumbuhan AUM yang pesat sepanjang 2020 menjadikan instrumen reksa dana syariah ini menarik untuk dicermati. Mengapa minat investor pada reksa dana ini meningkat pesat tahun lalu? Apa saja alasan yang melatarbelakangi peningkatan tersebut?

Adapun, reksa dana syariah digolongkan lagi ke dalam sejumlah kelompok berdasarkan aset dasarnya. Kinerja tiap jenis reksa dana syariah ini berbeda-beda. Ada yang mampu tumbuh sangat pesat, tetapi ada juga yang justru menurun AUM-nya.

Berikut ini daftar jenis reksa dana syariah beserta kinerjanya sepanjang 2020 lalu:

Jika mengamati data tersebut, terlihat bahwa pertumbuhan paling pesat terjadi pada jenis reksa dana syariah efek luar negeri. Untuk diketahui, reksa dana dengan aset dasar efek luar negeri hanya tersedia pada jenis reksa dana syariah, tidak ada pada reksa dana konvensional.

Adapun, kinerja AUM reksa dana ditentukan oleh dua faktor, yakni naik turunnya kinerja aset dasarnya, serta aksi jual (redemption) atau beli (subscription). Jika kinerja aset dasarnya turun dan terjadi net redemption, AUM akan turun, sebaliknya jika kinerja aset dasarnya naik dan terjadi net subscription, AUM akan naik.

Baca Juga: Mengenal Bank Net Indonesia Syariah, Calon Emiten Baru

Dari data di atas, 5 dari 9 jenis reksa dana mencatatkan pertumbuhan AUM yang signifikan. Selain dari efek luar negeri, instrumen reksa dana syariah yang juga berkinerja unggul adalah reksa dana syariah berbasis surat utang, yakni reksa dana syariah sukuk, terproteksi, dan pasar uang (pasar uang turut menyertakan pula deposito dan Sertifikat Bank Indonesia).

Sementara itu, efek berbasis saham yang berkinerja optimal adalah ETF, sedangkan reksa dana syariah saham, indeks, dan campuran kinerjanya tidak begitu menggembirakan.

Mari kita bahas kinerja aset pada tiap jenis reksa dana ini untuk memahami latar belakang peningkatan AUM masing-masing jenis reksa dana.

Sejauh ini, OJK baru menampilkan data per pekan keempat Desember 2020, sehingga kita belum dapat mengamati perkembangan terkini pada awal Januari 2021. Namun, kita dapat memprediksi kinerja tiap jenis reksa dana syariah berdasarkan kinerja indeks aset dasarnya.

Aset Efek Luar Negeri Banyak Peminat

Kenaikan AUM reksa dana syariah efek luar negeri tampaknya terjadi seiring dengan tingginya kenaikan pasar saham di luar negeri selama periode pandemi, sedangkan bursa saham Indonesia justru bergerak lebih lambat. Hal ini seiring juga dengan lebih lambatnya proses pemulihan ekonomi di Indonesia ketimbang sejumlah negara lain.

Data Bursa Efek Indonesia (BEI) mencatat banyak bursa asing yang berhasil menutup tahun 2020 dengan kinerja pasar yang menghijau. Bursa AS, misalnya, dengan indeks acuan DJIA berhasil ditutup menguat 6,30% year to date (ytd) pada akhir tahun 2020.

Demikian juga bursa China dengan indeks acuan Shanghai Composite Index ditutup naik 11,94% ytd. Bursa Korea Selatan bahkan ada di urutan pertama global dengan kenaikan indeks acuan KOSPI sebesar 30,75% ytd, sedangkan bursa Taiwan dengan indeks TAIEX di urutan kedua Asia Pasifik dan keempat global dengan kenaikan 22,43% ytd.

Hal ini menjadikan bursa asing tampak lebih menarik ketimbang bursa lokal. Infovesta Utama mencatat total AUM di reksa dana saham global syariah per Desember 2020 mencapai US$896,85 juta, melesat 74,38% dibandingkan dengan posisi awal 2020 senilai US$514,29 juta.

Sementara itu, total unit penyertaannya naik 50,79% menjadi 643,77 juta unit dibandingkan posisi Januari 2020 yang sebanyak 426,93 juta. Kenaikan ini menunjukkan lonjakan permintaan yang signifikan dari investor domestik terhadap saham-saham asing.

Saham-saham perusahaan teknologi menjadi incaran banyak manajer investasi (MI) yang meracik portofolio reksa dana syariah jenis ini. Beberapa saham yang banyak diburu misalnya saham e-commerce di China, saham teknologi di Taiwan, dan saham perusahaan baterai di Korea Selatan.

Masih adakah peluang kelanjutan kenaikan kinerja bursa asing? Tentu saja. Meskipun demikian, kenaikan harga yang tinggi sepanjang 2020 lalu kemungkinan juga membuka ruang bagi koreksi lanjutan seiring aksi profit taking investor.

Hingga perdagangan saham Senin (18 Januari 2021), bursa saham asing juga masih tercatat menghijau. Bursa China sudah naik lagi 3,55% ytd, Korea Selatan 4,89%, dan Taiwan 5,87%. Sementara itu, bursa AS naik tipis 0,68%ytd, Inggris 4,17% ytd, Jerman 0,22%, Australia 1,24%, dan Jepang 2,91%.

Namun, dibandingkan bursa-bursa global tersebut, Indonesia dengan IHSG masih unggul pada awal tahun ini dengan tingkat kenaikan 6,87% ytd. Maklum, IHSG sudah tertinggal sepanjang 2020 lalu, sehingga awal tahun ini menjadi momentum untuk mengejar ketertinggalan itu.

Jika kamu ingin berinvestasi di saham-saham perusahaan global yang menurutmu menarik dan menjanjikan, atau sekadar ingin memperluas portofolio investasi ke saham-saham global, kamu dapat mengontak manajer investasi yang menyediakan produk reksa dana ini. Umumnya, MI besar memiliki jenis produk ini.

Kinerja RD Syariah Berbasis Surat Utang Juga Menarik

Menyusul setelah reksa dana syariah berbasis aset efek luar negeri, di urutan kedua reksa dana dengan kinerja AUM terbaik tahun lalu ada reksa dana sukuk, terproteksi, dan pasar uang. Meskipun demikian, ada juga reksa dana pendapatan tetap syariah yang uniknya justru mencatatkan penurunan AUM.

Reksa dana berbasis surat utang syariah, khususnya jenis reksa dana syariah terproteksi, menjadi instrumen reksa dana syariah yang paling banyak dibeli oleh investor.

Jenis reksa dana ini memberikan tingkat keuntungan yang stabil dari kupon, serta jaminan nilai pokok asalkan tetap dipegang hingga jatuh tempo. Dengan kata lain, risikonya sangat minim.

Hal ini berbeda dibandingkan reksa dana sukuk dan reksa dana syariah pendapatan tetap yang masih bisa ditebus sebelum jatuh tempo.

Reksa dana syariah terproteksi hanya menikmati keuntungan dari bagi hasil dan tidak ditransaksikan oleh MI hingga jatuh tempo, sedangkan reksa dana sukuk dan reksa dana syariah pendapatan tetap turut menikmati keuntungan dari trading yang dilakukan oleh MI di pasar sekunder.

Sementara itu, beda antara reksa dana sukuk dan reksa dana syariah pendapatan tetap adalah dari sisi aset dasarnya. Reksa dana sukuk turut mengikutsertakan surat berharga komersial syariah (SBKS) dengan tenor pendek hingga 1 tahun. Risikonya lebih tinggi, tetapi potensi return juga lebih tinggi.

Tampaknya, AUM reksa dana syariah pendapatan tetap mengalami penurunan sepanjang 2020 lalu akibat dari peralihan investor dari reksa dana jenis ini ke jenis lain yang tingkat keuntungannya lebih tinggi dan lebih aman, yakni reksa dana sukuk dan reksa dana syariah terproteksi.

Bagaimana dengan tahun ini?

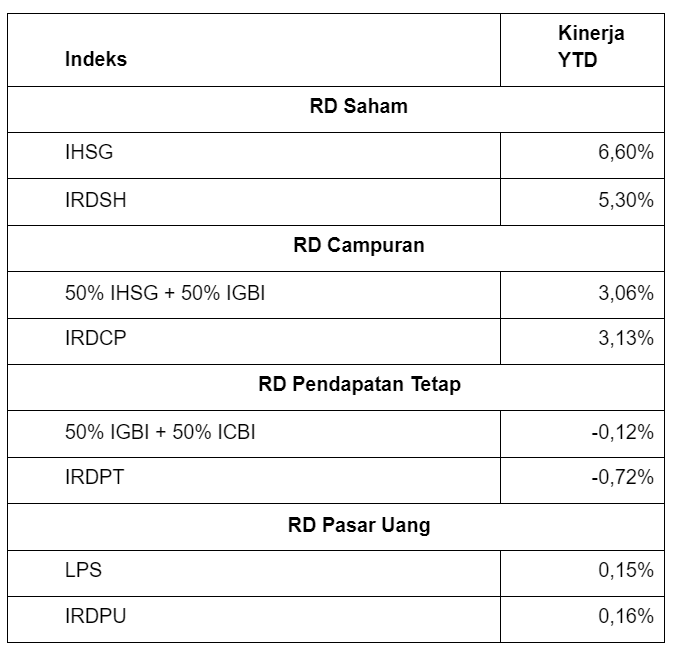

Data Infovesta menunjukkan bahwa pada awal tahun ini kinerja instrumen berbasis surat utang relatif masih melemah. Sebaliknya, instrumen saham justru meningkat. Hal ini tampaknya membalikkan tren yang terjadi sepanjang 2020 lalu, yang mana pasar saham sedang melemah, sementara pasar surat utang justru melesat.

Berikut ini data perbandingan kinerja indeks reksa dana (IRD) tiap jenis reksa dana dengan indeks acuannya di pasar berdasarkan data Infovesta Utama per 15 Januari 2021:

Dari data tersebut, terlihat bahwa kinerja reksa dana pendapatan tetap, yakni semua jenis reksa dana yang berbasis surat utang, baik konvensional maupun syariah, mencatatkan return yang masih negatif pada awal tahun ini. Jenis reksa dana ini menjadi satu-satunya yang berkinerja negatif pada awal tahun ini.

Adapun, berdasarkan data Penilai Harga Efek Indonesia (PHEI), indeks acuan obligasi atau Indonesia Composite Bond Index (ICBI) memang tercatat turun 0,92% ytd hingga perdagangan Senin (18 Januari 2021). Apa sebabnya?

Tampaknya ada banyak faktor. Beberapa sentimen penggeraknya antara lain potensi tingginya pasokan baru surat berharga negara (SBN) di pasar tahun ini, terutama pada awal tahun, akibat strategi front loading pemerintah. Front loading adalah upaya untuk menerbitkan lebih banyak surat utang secara lebih dini pada awal tahun.

Tingginya pasokan di pasar cenderung menjadikan daya tawar investor lebih tinggi, sehingga harga justru menjadi turun. Pemerintah tahun ini menargetkan pembiayaan anggaran melalui utang, khususnya dari emisi SBN, mencapai Rp1.207,3 triliun, meningkat dari tahun lalu Rp1.220,5 triliun.

Sebagai pembanding, SBN neto pada 2019 dan tahun-tahun sebelumnya tidak pernah lebih tinggi dari Rp500 triliun. Ada peningkatan pasokan SBN yang sangat tinggi di pasar akibat pandemi. Nah, kenaikan kasus pandemi yang makin tajam akhir-akhir ini menambah sentimen negatif.

Faktor lain yang juga kemungkinan menjadi penyebabnya yakni mulai lebih percaya dirinya investor untuk masuk ke aset-aset yang lebih berisiko, yakni saham, dan mulai meninggalkan obligasi yang telah banyak dibeli sepanjang 2020 lalu. Hal ini memanfaatkan momentum pemulihan pasar saham awal tahun ini, sekaligus profit taking di pasar obligasi yang sudah naik sepanjang tahun lalu.

Selain itu, persepsi risiko investasi Indonesia juga meningkat, terlihat dari naiknya level credit default swap (CDS) 5 tahun ke level 74,42, padahal sebelumnya sudah sempat menyentuh level 60-an. CDS merupakan acuan bagi besaran premi risiko yang harus dibayarkan investor asing demi melindungi investasinya pada SBN dari potensi gagal bayar pemerintah. Makin tinggi premi, artinya makin tinggi persepsi risiko investasi suatu negara.

Jika melihat sentimen penyebab koreksi harga SBN, tampaknya koreksi ini hanya akan berlangsung sesaat. Lagi pula, tingkat keuntungan yang diperoleh dari reksa dana berbasis surat utang tidak saja berasal dari naik turunnya harga, tetapi juga dari pendapatan kupon atau bagi hasil.

Beberapa MI masih optimistis jenis reksa dana berbasis surat utang masih bisa mencatatkan return hingga 7% tahun ini.

Kinerja RD Syariah Saham Lebih Menjanjikan?

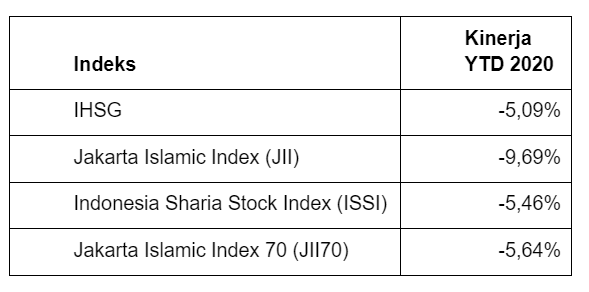

Kinerja AUM reksa dana syariah saham cenderung terbatas sepanjang 2020 lalu, hanya naik 0,86% yoy menjadi Rp5,85 triliun. Sementara itu, reksa dana syariah campuran bahkan anjlok 58,17% yoy menjadi hanya Rp1,05 triliun dari semula Rp2,51 triliun. Reksa dana syariah ETF memang tumbuh tinggi, 33,33% yoy, tetapi nilainya masih sangat kecil, hanya Rp40 miliar.

Tahun lalu, pasar saham memang berkinerja kurang optimal. IHSG ditutup melemah 5,09% ytd pada 2020. Kinerja indeks-indeks saham syariah juga memerah semuanya. Berikut ini laporannya dari Bursa Efek Indonesia:

Dengan kinerja indeks acuan yang lemah tersebut, wajar saja jika AUM reksa dana saham syariah turun juga. Investor cenderung beralih ke instrumen yang lebih aman tahun lalu, yakni yang berbasis surat utang, atau pendapatan tetap.

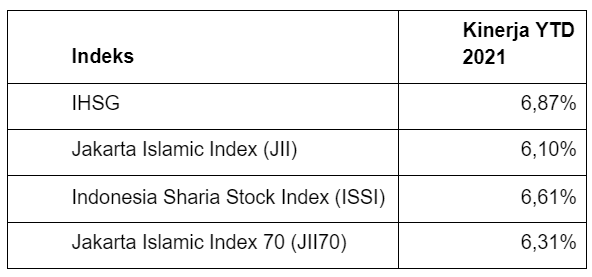

Namun, tahun ini kinerja pasar saham mulai membaik. Hal ini justru membuka peluang lebih besar bagi kenaikan kinerja reksa dana saham syariah tahun ini, setelah melemah tahun lalu. Kinerja indeks-indeks saham syariah juga sudah jauh lebih baik pada awal tahun ini. Berikut laporannya dari BEI per 18 Januari 2021:

Dengan kinerja setinggi itu, peluang bagi kenaikan AUM di reksa dana saham syariah juga meningkat tahun ini. Hal ini terutama akan ditopang oleh ekspektasi akan pulihnya ekonomi tahun ini, baik global maupun domestik.

Hanya saja, laju peningkatan hingga 6,87% dalam waktu dua pekan merupakan tingkat kenaikan yang tergolong sangat tinggi dalam waktu yang sangat singkat. Oleh karena itu, kemungkinan koreksi sesaat sangat mungkin terjadi. Hal ini patut diwaspadai investor.

Namun, dalam jangka panjang, atau setidaknya hingga akhir tahun ini, kinerja pasar saham masih diekspektasikan akan melanjutkan penguatannya. Beberapa sekuritas bahkan mulai optimistis untuk mematok proyeksi target IHSG hingga di level 7.000 tahun ini, bahkan lebih. Hingga Senin (18 Januari 2020), IHSG masih ada di level 6.389,83.

Jadi, Pilih Reksa Dana Syariah yang Mana?

Tampaknya, kinerja reksa dana syariah akan tetap menjanjikan tahun ini, menimbang peluang bagi kenaikan kinerja instrumen dasarnya masih sangat terbuka bagi kenaikan lebih lanjut, baik di pasar saham, maupun surat utang; baik di dalam negeri, maupun luar negeri.

Lalu, instrumen mana yang sebaiknya dipilih? Hal ini tentu kembali lagi pada selera risiko masing-masing investor. Reksa dana saham syariah cocok bagi investor yang mengharapkan keuntungan tinggi, tetapi juga siap dengan risik yang besar, sedangkan reksa dana berbasis surat utang cocok untuk investor yang lebih konservatif, yang bersedia menerima tingkat keuntungan relatif terbatas, asalkan aman dari risiko penurunan nilai yang besar.

Kamu, pilih yang mana?

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

.jpg)

.jpg)