Geliat Garuda Indonesia (GIAA) Berusaha Terbang Lagi

Selama sepekan terakhir, PT Garuda Indonesia (Persero) Tbk. tengah menjadi sorotan. Setidaknya, ada dua langkah penguatan bisnis maskapai milik negara ini yang menjadi perhatian, yakni cairnya obligasi wajib konversi (OWK) senilai Rp1 triliun dari negara serta putus kontrak dini atau early termination pesawat Bombardier CRJ-1000 NG.

Kinerja keuangan emiten berkode saham GIAA ini memang tidak sedang baik-baik saja. Pandemi memukul bisnis maskapai dengan sangat keras. Di dunia, tidak sedikit maskapai besar yang akhirnya gulung tikar atau menanggung kerugian dan utang yang besar.

Bagi Garuda Indonesia, tidak perlu menunggu pandemi untuk bisnisnya memburuk. Bahkan sejak sebelum pandemi, Garuda Indonesia sudah menjadi sorotan akibat kinerjanya yang tidak memuaskan. Hadirnya pandemi seolah menghantar GIAA ke gerbang kebangkrutan. Namun, negara toh tidak tinggal diam.

Nafas Garuda Indonesia tampaknya masih akan panjang. Meski tertatih, emiten BUMN yang mengemban misi untuk menghubungkan Nusantara ini tetap beroperasi. Suntikan modal dan langkah efisiensi pemutusan kontrak yang kurang menguntungkan tampaknya akan cukup menolong GIAA. Benarkah?

Baca juga: Saham Garuda (GIAA), Dari Isu Yusuf Mansur hingga Holding Pariwisata

Mandat Erick Thohir

Menteri BUMN Erick Thohir mewanti-wanti GIAA untuk berbenah. Dia meminta GIAA memperbaiki model bisnisnya agar dapat lebih efisien dan optimal, terutama selama periode pandemi.

Salah satunya yakni mulai mengoptimalkan bisnis kargo atau pengangkutan barang. Menurutnya, jika dioptimalkan, lini bisnis ini bisa menyumbang hingga 40% dari total pendapatan GIAA. Selain itu, Erick juga menilai rute penerbangan domestik akan menjadi peluang besar bagi GIAA setelah proses vaksinasi mulai berjalan.

Dirinya juga meminta manajemen GIAA untuk mengkaji kembali penggunaan pesawat pada tiap rute, agar volume angkut pesawat sesuai dengan tingkat kebutuhan di rute tersebut, bukannya malah berlebih sehingga menimbulkan biaya yang tak perlu.

Oleh karena itu, Erick juga meminta manajemen GIAA untuk melakukan negosiasi ulang terhadap penyewaan pesawat, terutama selama pandemi. Hal tersebut lalu ditindaklanjuti manajemen GIAA dengan memutus kontrak 12 pesawat Bombardier CRJ-1000 dari Nordic Aviation Capital (NAC).

Kontrak Merugikan

Kontrak penyewaan pesawat Bombardier CRJ-1000 Next Gen oleh Garuda Indonesia dimulai sejak 2012 hingga 2015. Pesawat ini berukuran ramping dengan jumlah kursi 96 unit dan memiliki ciri unik yakni dua mesin pendorong di ekor.

Pesawat ini dikhususkan untuk melayani rute jarak pendek, terutama untuk kebutuhan commuter, seperti Makassar-Ternate, Makassar-Gorontalo, Makassar-Balikpapan, Denpasar-Lombok, dan Denpasar-Semarang.

Manajemen GIAA memandang pesawat ini kurang ekonomis dan tidak cocok untuk jenis layanan premium yang menjadi target pasar Garuda Indonesia. Kapasitas bagasinya lebih terbatas. GIAA justru rugi selama 7 tahun mengoperasikan pesawat ini.

Pesawat ini hanya cocok untuk kebutuhan commuter atau angkutan bagi penupang pergi-pulang dalam sehari, misalnya untuk kebutuhan bisnis. Padahal, umumnya karakter penumpang Indonesia akan menginap di daerah tujuan setelah melakukan perjalanan udara.

Menurut perhitungan manajemen GIAA, rata-rata kerugian per tahun yang disumbangkan oleh pesawat itu mencapai US$30 juta atau sekitar Rp400 miliar per tahun. Dengan demikian, dalam 7 tahun terakhir, total kerugian yang dikontribusikan pesawat ini bagi GIAA mencapai Rp2,8 triliun.

Oleh karena itu, kontrak pesawat yang seharusnya baru akan jatuh tempo pada 2027 itu diputuskan secara sepihak oleh GIAA. Dengan keputusan tersebut, sejak 1 Februari 2021, ke-12 pesawat tersebut kini tidak lagi beroperasi dan dikandangkan di Bandara Soekarno-Hatta Cengkareng, Banten.

Adapun, Bombardier CRJ-1000 NG merupakan jet regional pertama buatan Kanada. GIAA menandatangani kontrak sewa pesawat ini dalam ajang Singapore Airshow pada Februari 2012. GIAA setuju untuk mendapatkan 6 pesawat, dengan opsi tambahan 12 unit. Jadi, total ada 18 pesawat.

Nilai kontrak ini mencapai US$1,32 miliar. Pesawat pertama tiba pada Oktober 2012 dan terakhir pada Desember 2015. Dari sisi teknis, pesawat ini sejatinya tidak buruk. Hanya saja, nilai sewanya kurang kompetitif, sehingga akan merugikan bagi GIAA di masa pandemi.

Sebelumnya, GIAA tengah melakukan negosiasi penyelesaian pembayaran lebih cepat terhadap kontrak financial lease 6 unit pesawat ini. Penyedia financial lease tersebut yakni Export Development Canada (EDC) dengan masa sewa hingga 2024.

Sementara itu, 12 unit lainnya sebelumnya telah dilakukan upaya renegosiasi penghentian sewa dengan NAC, tetapi tidak berjalan mulus. Oleh karena itu, GIAA memutuskan melakukan penghentian sepihak terhadap 12 unit tersebut.

Pemutusan kontrak secara sepihak ini memang dimungkinkan bagi GIAA, kendati ada risikonya. Seturut kontrak, jika GIAA menghentikan kontrak sebelum jatuh tempo, GIAA harus membayar seluruh nilai kontrak dalam jangka sisa kontrak, termasuk tarif sewa bulanannya.

Namun, manajemen GIAA menghitung penghentian ini justru lebih menguntungkan ketimbang jika kontrak dilanjutkan. Dengan langkah ini, GIAA bisa menghemat hingga US$220 juta atau sekitar Rp3 triliun.

Meskipun demikian, manajemen GIAA masih terbuka terhadap kemungkinan renegosiasi nilai kontrak dengan NAC jika opsi itu akhirnya lebih diminati oleh NAC.

Selain itu, saat ini The Serious Fraud Office (SFO) Inggris bersama KPK tengah menyelidiki dugaan suap terkait penjualan pesawat Bombardier ini kepada oknum pimpinan GIAA pada 2011 silam. Jika terbukti adanya praktik yang korup atau tak wajar, upaya negosiasi pengembalian pesawat oleh GIAA akan lebih mulus.

Sebagai pengganti pesawat Bombardier CRJ-1000 NG ini, GIAA akan lebih mengoptimalkan pesawat jenis Boeing 737-800 NG yang sudah ada, tanpa mendatangkan pesawat baru lagi. Adapun, GIAA juga memiliki sendiri beberapa unit Bombardier CRJ-1000 NG dan tetap beroperasi, di luar 12 unit yang disewa tersebut, khususnya untuk melayani rute yang belum bisa didarati oleh Boeing.

Adapun, saat ini GIAA menjadi maskapai dengan beban leasing atau sewa pesawat tertinggi di dunia, yakni 27% dari total pendapatan. Oleh karena itu, upaya renegosiasi nilai kontrak menjadi langkah strategis untuk menekan beban keuangan. Jika renegosiasi tidak berjalan mulus, penghentian kontrak menjadi opsi terbaik.

Baca juga: Apa Kabar Bisnis Blue Bird?

Pertolongan OWK

Langkah efisiensi GIAA tentu saja akan mencegah perseroan dari kerugian yang berlanjut. Namun, untuk menyelamatkan bisnis GIAA, tidak cukup hanya dengan efisiensi. Penyuntikkan modal oleh negara menjadi keniscayaan jika tak ingin maskapai ini bernasib sama seperti banyak maskapai lain dunia yang bangkrut.

Obligasi Wajib Konversi atau OWK merupakan utang yang diberikan kepada perusahaan yang nantinya akan dikonversikan menjadi penyertaan saham. Artinya, selama masa pinjaman, perusahaan wajib membayar bunga, tetapi saat jatuh tempo, utang tersebut berubah menjadi penyertaan saham.

Dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang digelar GIAA pada akhir November 2020 lalu, pemegang saham setuju agar GIAA menerbitkan OWK yang akan diserap oleh pemerintah. Nilai maksimal penerbitan OWK ini adalah Rp8,5 triliun dan akan dilakukan bertahap hingga 2023. Tenor untuk tiap kali emisi yakni maksimal 7 tahun.

Nah, penerbitan tahap pertama telah dilakukan pada awal tahun ini. Pada pekan ini manajemen GIAA mengonfirmasi bahwa telah menerima dana Rp1 triliun dari pemerintah sebagai hasil dari penerbitan OWK.

Suntikan dana ini merupakan bagian dari program Pemulihan Ekonomi Nasional (PEN) yang dijalankan pemerintah untuk memperbaiki posisi keuangan BUMN. Dana tersebut masuk pada Kamis (4 Februari 2021) lalu untuk OWK bertenor 3 tahun.

Dengan bantuan dana ini, krisis arus kas di tubuh GIAA dapat tertolong. Operasional bisnisnya pun kini dapat sedikit lebih lega. Meskipun demikian, kerja keras GIAA tentu belum berakhir untuk dapat menyehatkan lagi bisnis perusahaan.

Bagi investor publik pemegang saham GIAA, OWK ini tentu akan menyebabkan terdilusinya kepemilikan saham mereka nantinya ketika obligasi ini berubah menjadi penyertaan saham. Persentase dilusi atau penurunan porsi saham diperkirakan mencapai 61%. Sebaliknya, porsi saham negara akan meningkat signifikan.

Berdasarkan perhitungan dilusi 61%, saham pemerintah yang kini 60,5% akan meningkat menjadi 84,8%, sedangkan PT Trans Airways turun dari 25,8% menjadi 9,9% dan masyarakat turun dari 13,7% menjadi tinggal 5,3%.

Perkembangan Bisnis GIAA

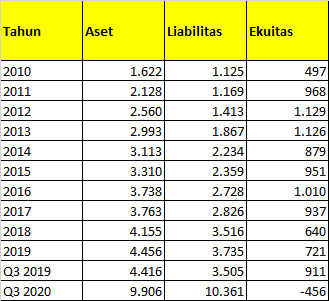

Adapun, pada 2020 lalu, GIAA membukukan kerugian yang sangat besar sehingga ekuitas perseroan kini negatif. Artinya, bisnis GIAA kini sepenuhnya ditopang oleh utang. Jumlah utang GIAA tahun lalu pun melonjak drastis. Berikut ini posisi neraca GIAA dalam beberapa tahun terakhir (dalam US$ juta):

OWK tentu akan masuk dalam komponen liabilitas selama masih berstatus sebagai obligasi. Namun, nantinya setelah jatuh tempo, nilainya akan dialihkan ke komponen ekuitas. Hal ini diharapkan bisa membalikkan kondisi neraca GIAA yang sudah tak lagi sehat.

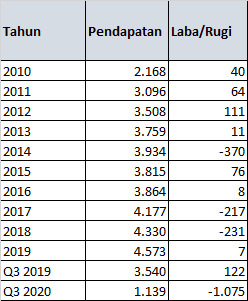

Adapun, kerugian yang dibukukan GIAA tahun lalu adalah yang terbesar dalam satu dekade terakhir. Rugi GIAA kini sudah menembus US$1 miliar. Berikut ini perkembangan pendapatan dan laba GIAA satu dekade terakhir (dalam US$ juta) :

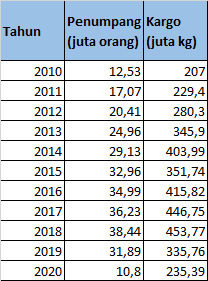

Kondisi keuangan yang buruk inilah yang memaksa negara harus turun tangan menyelematkan GIAA. Pemburukan ini disebabkan oleh merosotnya jumlah penumpang selama pandemi Covid-19. Hingga Desember 2020, jumlah penumpang yang diangkut GIAA hanya 10,8%, anjlok 66,11% dari tahun lalu 31,89 juta.

GIAA memang mulai mengembangkan bisnis kargo tahun lalu, sesuai arahan Erick Thohir. GIAA sudah berhasil menaikkan kontribusi kargo menjadi 30% dari sebelumnya 20% dari total pendapatan GIAA. Namun, bisnis kargo tetap saja belum cukup untuk mengimbangi tekanan yang terjadi akibat turunnya penumpang.

Berikut ini perkembangan penumpang dan kargo GIAA :

Meskipun demikian, perbaikan kinerja sudah mulai terlihat. Pada November 2020, penupang Garuda dalam sebulan sudah mencapai 1,04 juta. Ini jauh lebih tinggi dibandingkan dengan periode awal pandemi yang hanya 30.000 penumpang dalam sebulan.

Sementara itu, angkutan kargo November 2020 naik 12,2% dibandingkan bulan sebelumnya menjadi 24.661 ton. Selain itu, GIAA juga melakukan berbagai upaya efisiensi sehingga per bulan dapat dihemat hingga US$15 juta.

Perkembangan ini tentu memberikan harapan baru bagi maskapai ini, terutama jika tren peningkatan ini dapat berlanjut terus tahun ini. Potensi untuk itu tentu terbuka, seiring kebijakan pembatasan sosial yang kini lebih longgar, serta upaya vaksinasi yang mulai berjalan.

Hanya saja, tentu butuh waktu bagi GIAA untuk dapat sepenuhnya pulih. Kondisi pandemi yang belum sepenuhnya berakhir pun tentu menjadikan GIAA sulit untuk dapat segera kembali ke posisi kinerja seperti sebelum pandemi. Lagi pula, tantangan klasik perang harga di industri penerbangan juga belum sepenuhnya berakhir.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)