Menakar Prospek IPO Archi Indonesia, Untung atau Buntung?

[Waktu baca: 7 menit]

Pada akhir Mei 2021 lalu, PT Archi Indonesia Tbk. menggelar paparan publik sekaligus mengumumkan keputusan perusahaan untuk melakukan penawaran umum saham dalam rangka menjadi perusahaan terbuka (initial public offering/IPO).

Archi Indonesia merupakan perusahaan yang fokus pada bisnis emas (pure-play gold) dan menjadi salah satu pemain terbesar di Asia Tenggara. Perusahaan ini merupakan bagian dari PT Rajawali Corpora, grup usaha yang didirikan oleh konglomerat Peter Sondakh.

Kini, proses penawaran awal atau bookbuilding telah dimulai dan akan berlangsung hingga 9 Juni 2021. Perusahaan ini berencana melepas sebanyak-banyaknya 4,97 juta saham dengan nominal Rp10 per saham. Harga yang ditawarkan pada investor publik selama bookbuilding ini adalah Rp750 hingga Rp800.

Dengan rentang harga tersebut, artinya perseroan berpotensi meraup dana segar antara Rp3,73 triliun hingga Rp3,97 triliun. Nantinya, setelah proses bookbuilding berakhir, akan ditentukan jumlah saham dan harga definitif pada penawaran umum saham perusahaan.

Namun, menarik untuk dicermati bahwa jumlah saham yang dilepas dalam IPO ini akan setara dengan 20% dari total saham perseroan setelah IPO. Sebanyak 15% di antaranya merupakan saham lama milik PT Rajawali Corpora yang didivestasikan, sedangkan 5% lainnya adalah murni saham baru.

Dengan demikian, mayoritas dana yang diperoleh akan mengalir ke kantong pemegang saham lama, sedangkan hanya 5% yang akan diserap oleh perseroan. Dalam prospektusnya, perseroan menjelaskan bahwa perseroan tidak akan menerima hasil dari penjualan saham yang didivestasikan.

Sementara itu, dana yang diperoleh perseroan dari 5% saham baru akan digunakan sebesar 90% untuk melunasi pokok utang bank, sedangkan sisanya akan digunakan perseroan untuk membiayai kegiatan operasional dan modal kerja.

Mari kita lakukan hitung-hitungan. Dengan asumsi perseroan sukses melepas saham dalam jumlah maksimal dengan harga tertinggi, dana yang diperoleh perseroan akan mencapai Rp3,97 triliun. Dari jumlah tersebut, sebesar 75% akan masuk kantong Rajawali Corpora, atau setara Rp2,98 triliun.

Dana yang masuk ke kantong Archi Indonesia tinggal Rp993,5 miliar. Dari jumlah tersebut, sebesar 90% dialokasikan untuk membayar utang, yakni Rp894,2 miliar. Sisa dana yang akan digunakan untuk operasional dan modal kerja perseroan dengan demikian hanya Rp99,35 miliar.

Oya, dalam hitung-hitungan ini, kita belum mengeluarkan beban biaya emisi. Beban biaya ini ditanggung bersama-sama antara Archi Indonesia dan Rajawali Corpora.

Dengan demikian, dapat disimpulkan bahwa IPO kali ini akan minim sekali dampaknya bagi peningkatan kapasitas bisnis Archi Indonesia. Memang benar bahwa dengan berkurangnya beban utang, perseroan bakal lebih banyak menghemat arus kas untuk pembiayaan beban bunga.

Namun, dari sisi kapasitas bisnis perusahaan, tidak akan banyak berubah. Aset perseroan hanya akan sedikit saja peningkatannya, sebab mayoritas dana sudah digunakan untuk menutupi utang. Aksi korporasi ini bakal lebih banyak menguntungkan Rajawali Corpora ketimbang Archi Indonesia.

Bagaimana dengan investor publik pembeli saham Archi?

Bagi investor publik, relatif tidak terlalu banyak bedanya. Entah dana tersebut mengalir ke Archi atau Rajawali, pada akhirnya total kepemilikan saham publik pada Archi Indonesia tetap 20%. Sisanya, saham Archi masih dimiliki oleh Rajawali Corpora.

Hanya bedanya, investor publik tidak mendapatkan Archi dengan kapasitas bisnis yang lebih besar setelah menerima suntikan modal. Padahal, jika target dana Archi itu tercapai, itu bakal menjadi salah satu IPO terbesar dalam 3 tahun terakhir.

Dengan tambahan modal yang sedikit, boleh jadi prospek kinerja Archi setelah IPO tidak akan terlalu banyak berbeda dibandingkan tahun-tahun yang sudah berlalu. Benarkah begitu?

Kinerja Keuangan Archi Indonesia

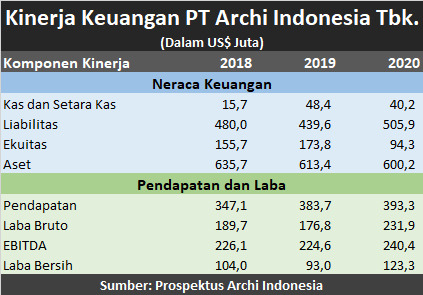

Dalam prospektusnya, manajemen Archi Indonesia menampilkan kinerja keuangan Archi dalam tiga tahun terakhir. Berikut ini kinerja keuangan perseroan:

Dari data tersebut, terlihat bahwa perseroan mengalami penurunan ekuitas yang cukup dalam pada 2020. Dalam prospektusnya, perseroan menjelaskan bahwa penurunan ekuitas itu disebabkan karena penurunan laba ditahan. Tidak ada rincian lebih lanjut tentang itu.

Sementara itu, liabilitas perseroan mencapai US$506 juta. Jika dirupiahkan dengan kurs Rp14.000 per dolar, nilai tersebut setara dengan Rp7 triliun. Jika IPO ini sukses, liabilitas perseroan akan berkurang seiring dengan pelunasan utang tersebut.

Seiring dengan itu, tentu aset perseroan juga menurun, tetapi rasio keuangannya menjadi lebih sehat karena utang berkurang.

Sementara itu, dari sisi kinerja pendapatan dan laba, Archi membukukan pendapatan yang cukup tinggi dari tahun ke tahun dan cenderung terus meningkat. Laba bersih memang sempat turun pada 2019, tetapi kembali membaik pada 2020.

Turunnya laba pada 2019 disebabkan karena kenaikan beban pokok penjualan yang lebih tinggi. Pendapatan perseroan kala itu hanya naik 10,5% year on year (yoy) menjadi US$384 juta, tetapi bebannya naik lebih tinggi hingga 31,4% yoy menjadi US$207 juta.

Hal itu terutama karena naiknya biaya persediaan akibat pengelolaan timbunan persediaan untuk mengompensasi turunnya produksi pada 2019, serta biaya persediaan yang timbul hingga emas batangan dijual.

Pada 2020, beban pokok perseroan berkurang hingga 22% yoy, sedangkan pendapatan naik 2,5% yoy. Hal ini memungkinan perseroan membukukan kenaikan laba yang cukup tinggi hingga lebih dari 30% yoy.

Dari laporan kinerja keuangan tersebut, terlihat bahwa margin laba bersih Archi Indonesia cukup tinggi. Dari total pendapatan senilai US$363 juta, perseroan mampu mencetak laba sebesar 123 juta. Artinya, margin perseroan mencapai 31%.

Dengan kurs Rp14.000 per dolar, pendapatan dan laba Archi Indonesi pada 2020 setara dengan Rp5,5 triliun dan Rp1,73 triliun. Mari kita bandingkan kinerja ini dengan emiten lain yang bergerak di bisnis emas juga, yakni PT Aneka Tambang Tbk.

Pendapatan emiten dengan kode saham ANTM tersebut pada 2020 mencapai Rp27,4 triliun, turun 16% yoy. Pendapatan ANTM ini terlihat jauh lebih besar ketimbang Archi Indonesia. Namun, ANTM bergerak di industri tambang yang lebih luas.

Pendapatan dari emas ANTM mencapai Rp19,4 triliun, turun 14% yoy. Selebihnya, ANTM juga membukukan penjualan terutama dari feronikel (Rp4,7 triliun) dan bijih nikel (Rp1,9 triliun).

Namun, laba bersih yang dibukukan ANTM hanya Rp1,15 triliun. Capaian ini memang meningkat pesat 495% dari capaian 2019 yang hanya Rp193 miliar. Namun, dari sisi nilainya, masih kalah ketimbang laba Archi Indonesia. Dengan laba tersebut, margin laba bersih ANTM hanya 4,2%.

Dengan membandingkan kinerja keuangan secara sepintas ini, memang terlihat bahwa Archi Indonesia lebih efektif dalam menghasilkan laba.

Selain itu, jika kembali memperhatikan tabel kinerja keuangan Archi Indonesia di atas, terlihat bahwa laba bersih Archi bahkan lebih tinggi ketimbang ekuitasnya.

Sementara itu, dalam prospektusnya, perseroan memberikan komitmen akan membagikan dividen secara rutin maksimal 80% dari total labanya, mulai tahun 2022 atas laba bersih 2021.

Adapun, pada 2018 hingga 2020, nilai dividen yang dibagikan perseroan secara berturut-turut yakni US$99,8 juta, US$75 juta, dan US$202 juta.

Ini menjadi daya tarik lain saham Archi, terutama bagi investor jangka panjang yang ingin menikmati pendapatan pasif dari dividen emiten.

Prospek Bisnis Archi Indonesia

Archi Indonesia menyimpan prospek bisnis yang cukup besar sebagai pemain bisnis pure-play gold. Perusahaan ini memiliki cadangan emas yang cukup besar terutama di proyek tambang emas dan perak Toka Tindung, Sulawesi Utara.

Saat ini, perseroan memiliki dua kontrak karya oleh entitas anak, yakni PT Meares Soputan Mining dan PT Tambang Tondano Nusajaya. Kedua kontrak karya ini berlaku hingga tahun 2041 dan bisa mendapatkan dua kali perpanjangan, masing-masing untuk jangka waktu maksimum 10 tahun.

Tambang Emas Toka Tindung merupakan salah satu tambang emas yang memiliki tingkat cadangan bijih emas tertinggi serta umur tambang (life-of-mine/LoM) terpanjang di kawasan Asia Tenggara menurut konsultan industri pertambangan CRU International Limited.

Hingga akhir tahun 2020, Archi baru mengeksplorasi dan menambang emas sekitar 10 persen dari total keseluruhan area konsesinya yang memiliki luas sekitar 40.000 hektar. Oleh karena itu, Archi masih memiliki potensi penambahan cadangan bijih emas secara signifikan.

Archi mulai beroperasi sejak 2011 dan telah memproduksi total 1,9 juta ons (setara dengan 58 ton) emas hingga 2020 dan memiliki cadangan bijih emas sebanyak 3,9 juta ons (setara dengan 121 ton) per akhir Desember 2020.

Produsen emas batangan Merah Putih itu saat ini memiliki reserves sebanyak 4 juta ons dan produksi lebih dari 200 kilo ons atau setara 6,2 ton emas per tahunnya. Volume produksi pertahun ini sudah dicapai sejak 2016.

Kedepannya, Archi Indonesia memiliki berbagai rencana untuk terus mengembangkan dan meningkatkan tata kelola dan operasional perusahaan.

Salah satunya adalah perseroan menargetkan untuk meningkatkan kapasitas pabrik pengolahan bijih emas yang dimiliki saat ini, dari 3,6 juta ton per tahun (pada akhir tahun 2020) menjadi 8,0 juta ton per tahun (pada akhir tahun 2025).

Dengan peningkatan kapasitas ini akan memungkinkan Archi untuk mencapai produksi sebanyak lebih dari 450 kilo ons (setara dengan lebih dari 14 ton) emas per tahun.

Sementara itu, kenaikan harga emas yang signifikan, terutama selama periode pandemi tahun lalu, menjadikan prospek bisnis perusahaan emas bakal makin menjanjikan ke depan. Reputasi emas sebagai aset lindung nilai belum berakhir dan hingga kini masih diincar banyak orang.

Harga emas global sempat memuncak dan menembus level US$2.063 per ounce pada 6 Agustus 2020 lalu, meskipun setelahnya kembali menurun. Sebelumnya, harga emas sempat terpuruk ke level US$1.471,24 per ounce pada 19 Maret 2020, atau sejak Covid-19 mulai terkonfirmasi di banyak negara.

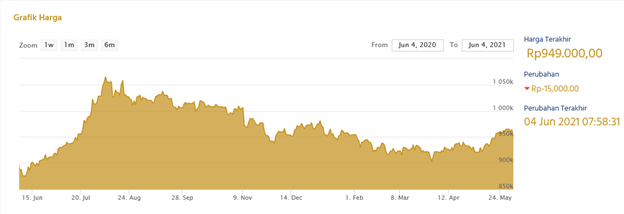

Kini, harga emas kembali rebound. Berdasarkan data goldprice.org, harga emas sudah bergerak di kisaran US$1.900 per ounce per 3 Juni 2021. Berikut ini grafik pergerakan harga emas setahun terakhir:

Pada grafik tersebut terlihat bahwa harga emas mulai mendaki sejak awal April 2021 lalu dan trennya masih terus meningkat saat ini. Hanya saja, harga emas masih turun jika dibandingkan dengan level tertinggi yang pernah dicapai pada Agustus tahun lalu.

Di dalam negeri, pergerakan harga emas juga relatif sejalan. Harga emas batangan, yakni emas yang dijual Antam dan Archi, kini sudah di level Rp949.000 per gram. Level tertinggi pernah dicapai tahun lalu di harga Rp1.065.000 per gram.

Dengan kinerja keuangannya yang cukup solid, cadangan produksi yang besar, serta harga emas yang cenderung terus menguat, prospek bisnis Archi Indonesia tampaknya memang cukup menjanjikan, terlepas dari dana IPO yang diperolehnya mayoritas mengalir ke Rajawali Corpora.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)