Mengukur Daya Tarik Saham BBTN

[Waktu baca: 5 menit]

Saham PT Bank Tabungan Negara (Persero) Tbk. cenderung terus melemah akhir-akhir ini, terutama sejak awal Maret 2021. Kini, saham emiten dengan kode BBTN ini bergerak di kisaran Rp1.605 per saham.

Dengan level harga tersebut, saham BBTN sudah turun sekitar 6,96% sepanjang tahun ini atau year to date (ytd). Saham BBTN juga masuk dalam golongan saham dengan tingkat rasio harga saham berbanding laba per saham (price to earning ratio atau PER) yang sangat rendah.

Dengan level harga terkini, data RTI menunjukkan bahwa tingkat PER BBTN kini hanya 6,8 kali. Umumnya, emiten dengan PER di bawah 10 kali digolongkan sebagai saham-saham yang murah.

PER sebesar 6,78 kali mencerminkan bahwa hanya butuh waktu sekitar 6,8 tahun bagi akumulasi laba BTN untuk menyamai harga sahamnya. Artinya, pemegang saham BBTN sudah balik modal dalam waktu kurang dari 7 tahun.

Saat ini, PER rata-rata (average) IHSG yang mencerminkan kondisi seluruh pasar adalah di level 11,3 kali. Sementara itu, PER rata-rata tertimbang (weighted average) IHSG ada di kisaran 26,2 kali. Jika dibandingkan dengan level PER IHSG tersebut, jelas saham BBTN sudah cukup terdiskon.

Kini pertanyaannya, apakah saham BBTN layak untuk dikoleksi? Untuk menjawab pertanyaan tersebut, kita perlu mengetahui kinerja keuangan BBTN dan memperkirakan prospek bisnisnya di masa mendatang.

Tanda-Tanda Pemulihan Terlihat

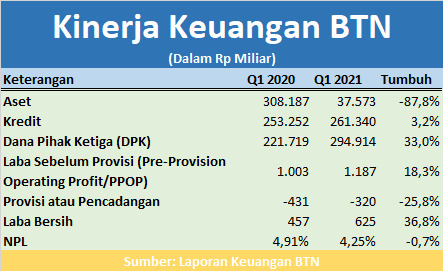

BTN telah menunjukkan pemulihan kinerja pada kuartal pertama tahun ini. Dari sisi kredit, BTN pada kuartal pertama tahun ini membukukan pertumbuhan 3,2% bila dibandingkan dengan kuartal I/2020 (year on year/yoy) dan tumbuh 0,5% jika dibandingkan dengan kuartal IV/2020 (quarter on quarter/qoq).

Nilai kredit yang berhasil dibukukan BTN mencapai Rp261,3 triliun. Dengan nilai kredit tersebut, BTN berada di posisi kelima sebagai bank dengan penyaluran kredit terbesar di Indonesia, setelah Bank Mandiri, BRI, BCA, dan BNI.

Tidak semua bank berhasil membukukan pertumbuhan kredit pada kuartal pertama tahun ini. BRI melaporkan penurunan 1,8% yoy menjadi Rp914 triliun, sedangkan BCA turun 3,1% yoy menjadi Rp610 triliun.

Nilai dan pertumbuhan kredit tertinggi dibukukan oleh Bank Mandiri, yakni Rp985 triliun dengan pertumbuhan 9,1% yoy. Ini tidak terlepas dari dikonsolidasikannya kinerja PT Bank Syariah Indonesia Tbk. ke dalam Bank Mandiri.

Dari sisi laba bersih, kinerja BTN juga cukup mengesankan. Bank yang pangsa pasar utamanya adalah di segmen kredit pemilikan rumah (KPR) ini membukukan laba bersih senilai Rp625 miliar. Capaian ini tumbuh 36,8% yoy.

Dengan tingkat pertumbuhan tersebut, BTN menjadi bank dengan kinerja pertumbuhan laba tertinggi di antara 10 bank dengan aset terbesar di Tanah Air.

Jika ditelisik lebih dalam, capaian kinerja laba BTN positif pada kuartal pertama tahun ini terutama disebabkan karena perseroan dapat menekan tingkat rasio kredit bermasalah (non-performing loan/NPL) perusahaan ke level 4,25% dari sebelumnya 4,91% pada kuartal pertama 2020.

Meskipun tingkat NPL BTN ini masih tergolong salah satu yang tertinggi di antara kelompok bank-bank besar nasional, adanya penurunan tersebut menyebabkan beban penyisihan cadangan kerugian penurunan nilai (CKPN) BTN pun ikut menurun.

Pada bank-bank besar lain, kenaikan NPL menyebabkan beban pencadangan mereka membengkak. Oleh karena itu, meskipun laba sebelum pencadangan mereka tumbuh, tetapi setelah dikurangi beban pencadangan, laba mereka akhirnya tercatat turun.

Laba sebelum pencadangan (pre-provision operating profit atau PPOP) BRI, misalnya, masih tumbuh 12,37% yoy menjadi Rp18,79 triliun.

Namun, beban provisi atau pencadangannya melesat 48,93% yoy menjadi Rp9,82 triliun. Ini terjadi karena NPL BRI naik dari 3,00% menjadi 3,16%. Alhasil, laba bersihnya anjlok 16% yoy menjadi Rp6,86 triliun.

Berikut ini kinerja keuangan BTN pada kuartal pertama tahun ini:

Kinerja kredit BTN yang kuat terutama ditopang oleh KPR subsidi yang tumbuhnya 9% yoy. Hal ini berkat berlanjutnya program Sejuta Rumah dan aneka program stimulus pemerintah lainnya.

Sementara itu, pertumbuhan dana pihak ketiga (DPK) yang sangat tinggi relatif merata hampir di semua bank besar. Hal ini menunjukkan masyarakat cenderung lebih banyak menyimpan dananya selama masa pandemi ketimbang konsumsi.

Pertumbuhan DPK yang lebih tinggi dibandingkan dengan kredit menyebabkan likuiditas BTN cukup berlebih. Hal ini terlihat dari rasio kredit berbanding simpanan atau loan to deposit ratio (LDR) yang sangat rendah, yakni 88,6%.

Artinya, ada kelebihan likuiditas 11,4% dari total DPK yang belum disalurkan sebagai kredit. Di satu sisi hal ini mencerminkan kuatnya kondisi likuiditas. Jika sewaktu-waktu nasabah ingin menarik dananya dalam jumlah besar, BTN tak akan kesulitan untuk menyediakannya.

Namun, di sisi lain hal ini juga berarti terlalu banyak aset yang kurang produktif di bank. BTN harus mengeluarkan biaya untuk membayar bunga simpanan, sedangkan pendapatan dari kredit tertahan karena tidak tersalurkan dengan optimal.

Di sisi lain, DPK BTN juga dipenuhi oleh deposito yang bunganya tinggi. Pertumbuhan deposito mencapai 41,44% yoy, sedangkan giro tumbuh 33,91% yoy dan tabungan hanya tumbuh 4,29% yoy.

Alhasil, rasio dana murah yang terdiri atas giro dan tabungan (current account savings account atau CASA) turun dari 41,88% pada kuartal I/2020 menjadi 38,2%.

Meskipun demikian, tampaknya penurunan beban bunga setahun belakangan turut meringankan beban keuangan deposito ini. Hal ini tentu tidak terlepas dari turunnya suku bunga acuan Bank Indonesia yang kini sudah di level 3,50% dari sebelumnya 4,50% pada Maret 2020.

BTN pun melakukan penyesuaian, antara lain dengan menurunkan bunga deposito yang mahal yakni Batara Prima.

Hal ini menjadikan margin bunga bersih atau net interest margin (NIM) BTN masih bisa bertumbuh dari 3,13% menjadi 3,31%. Secara umum, biaya dana atau cost of fund BTN memang tumbuh dari 4,33% menjadi 3,69%.

Meskipun demikian, NIM BTN ini sudah turun cukup dalam dibandingkan dengan kondisi sebelum pandemi. Pada 2016 lalu, NIM BTN pernah memuncak hingga mencapai 4,98%, tetapi setelahnya terus menurun. Pada akhir 2020, NIM BTN tinggal 3,06%.

Target Manajemen

Tahun ini, manajemen BTN berharap NIM dapat meningkat lagi ke level 3,5% hingga 3,7%. Target ini rencananya akan dicapai dengan cara penyesuaian bunga atau reprofiling dan repricing sejumlah produk deposito dan kredit wholesale.

Target ini sangat mungkin bisa tercapai, menimbang penurunan bunga BI serta kelebihan likuiditas di DPK memberikan ruang penurunan bunga deposito yang cukup luas bagi BTN. Selain itu, jika restrukturisasi kredit berkurang, pendapatan bunga juga akan meningkat sehingga mengerek pendapatan bunga.

Sementara itu, NPL ditargetkan dapat diturunkan ke level 3,5% hingga 3,7% tahun ini. Sejak 2019, level NPL BTN memang selalu di atas 4%. Ini kemungkinan akan dicapai melalui penjualan aset hunian yang disita, intensifikasi proses penagihan, dan peningkatan proses bisnis.

Selain itu, BTN akan menghapusbukukan (write off) sekitar Rp2,5 triliun dari NPL-nya. Dana yang semula tercatat sebagai NPL tersebut bakal dikeluarkan dari perhitungan NPL, tetapi dicatat di rekening administratif dan akan tetap ditagihkan pada debiturnya.

Hingga akhir kuartal pertama, total kredit yang masih direstrukturisasi berdasarkan program relaksasi restrukturisasi akibat pandemi dari pemerintah mencapai Rp58,96 triliun atau 22,5% dari total kredit BTN.

Manajemen BTN menaksir sekitar 85% dari nilai tersebut akan kembali direstrukturisasi untuk putaran kedua. Sementara itu, sekitar 7,5% akan tetap gagal dan turun menjadi NPL, sedangkan 7,5% lainnya akan kembali sehat dan normal.

Tahun ini, perseroan menargetkan tingkat pertumbuhan kredit bisa menyentuh 7% hingga 9% secara tahunan.

Jika target-target ini bisa terealisasi, tentu akan menjadi kabar yang sangat baik bagi investor BTN. Sinyal menuju pemulihan sudah terlihat pada kuartal pertama tahun ini dan target ini tampaknya mungkin saja bisa tercapai.

Prospek KPR tahun ini tampaknya cukup menjanjikan, seiring dengan adanya beberapa relaksasi dari pemerintah, mulai dari pelonggaran uang muka KPR hingga 0%, beban PPN untuk rumah hingga Rp2 miliar, dan potongan 50% untuk rumah Rp2 miliar hingga Rp5 miliar.

Selain itu, program subsidi Sejuta Rumah juga berlanjut, ditambah pula berjalannya lembaga baru Badan Pengelolaan Tabungan Perumahan Rakyat (BP Tapera) tahun ini. Program perumahan untuk TNI sejumlah 10.000 unit per tahun juga menjadi penopang pasar KPR BTN.

Hal ini juga tentu turut memperhitungkan prospek pemulihan ekonomi nasional, daya beli, dan gairah belanja konsumen. Meskipun demikian, beberapa risiko yang mungkin saja menekan balik kinerja BTN sehingga bisnis perseroan tidak berjalan sesuai rencana.

Beberapa faktor yang kemungkinan bisa menekan kinerja BTN yakni bila proses vaksinasi Covid-19 terhambat, restrukturisasi kredit membengkak, atau adanya pengetatan mendadak dari kebijakan Bank Indonesia.

2020 Tidak Terlalu Buruk bagi BTN

Meskipun mungkin tantangan pandemi masih akan membayangi kinerja BTN tahun ini dan manajemennya masih akan kesulitan memenuhi target-target tersebut, BTN sejatinya sudah cukup mampu membuktikan daya tahannya selama pandemi.

Hal ini memberikan harapan bahwa daya tahan perusahaan ini cukup baik, sehingga sahamnya pun tentu menjadi cukup menjanjikan. Apalagi jika perseroan benar-benar mampu menekan tingkat NPL ke level di bawah 3% pada tahun ini. Sebab. Level NPL yang tinggi inilah yang selama ini mengurangi daya tariknya.

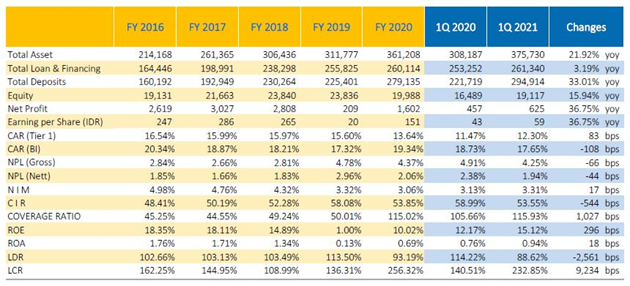

Berikut ini kinerja keuangan BTN sejak 2016 hingga kuartal pertama tahun ini (dalam Rp miliar):

Dari data tersebut, terlihat bahwa laba bersih (net profit) BTN pernah hanya Rp209 miliar, yakni pada 2019, padahal biasanya laba BTN selalu di atas Rp2 triliun. Kala itu, BTN memang menyisihkan banyak porsi labanya untuk kebutuhan pencadangan.

Dengan strategi tersebut, hasilnya coverage ratio atau total nilai cadangan kerugian terhadap nilai NPL BTN meningkat signifikan pada tahun setelahnya, dari hanya 50% pada 2019 menjadi 115% pada 2020. Artinya, nilai cadangan kerugian BTN kini mampu menutupi seluruh nilai NPL-nya.

Hingga awal tahun ini, coverage ratio BTN tetap bertahan di level tersebut. Manajemen BTN bahkan menargetkan pada akhir tahun nanti, coverage ratio ini dapat meningkat lagi menjadi 130%.

Pada 2020, kinerja laba BTN memang belum kembali seperti kondisi 2018 yang menembus Rp2 triliun. Namun, kondisi 2020 adalah kondisi luar biasa, sehingga tekanan kinerja pun wajar terjadi. Kenyataan bahwa BTN masih mampu mencetak laba yang cukup besar justru patut diapresiasi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!