Prospek Saham Pendongkrak IHSG Oktober 2020

[Waktu baca: 10 menit]

Pasar saham atau Bursa Efek Indonesia tutup selama periode cuti bersama akhir bulan ini, yakni 28-30 Oktober 2020. Hari perdagangan terakhir terjadi pada Selasa, 27 Oktober 2020 lalu dengan penutupan IHSG di level 5.128,22.

Sepanjang bulan Oktober, IHSG sudah meningkat 5,3% dibandingkan dengan harga penutupan hari terakhir perdagangan September 2020 lalu, yakni pada Rabu (30 September 2020) di level 4.870,04.

Sepanjang Oktober 2020, total ada 19 hari perdagangan bursa. Dari 19 hari tersebut, IHSG naik pada 12 hari di antaranya dan turun pada 7 hari lainnya. Kenaikan IHSG sepanjang bulan ini ditopang oleh kinerja positif saham sejumlah emiten besar.

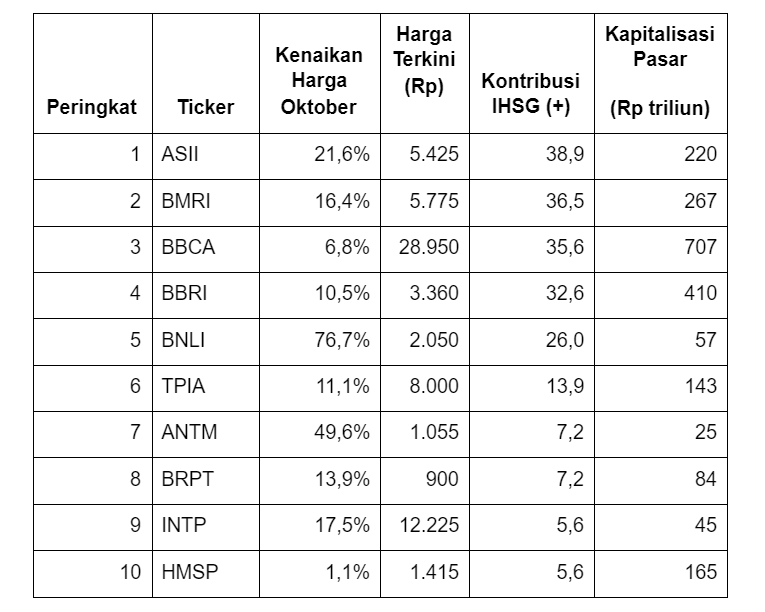

Bursa Efek Indonesia mencatat ada 10 emiten yang menjadi penopang utama kenaikan IHSG bulan ini karena kenaikan harganya yang cukup tinggi, serta bobot kapitalisasi pasarnya yang besar sehingga berpengaruh terhadap pergerakan pasar secara umum. Berikut ini daftarnya:

Lantas, apa saja sentimen yang mempengaruhi kenaikan harga saham emiten-emiten itu? Apakah sentimen yang sama masih berpeluang untuk mendorong berlanjutnya kenaikan harga, atau tidak? Selain itu, bagaimana laporan kinerja keuangan mereka?

Untuk menjawab pertanyaan-pertanyaan ini, mari kita ulas ke-10 saham tersebut satu per satu.

PT Astra International Tbk. (ASII)

Kinerja saham ASII yang meningkat cukup tinggi tahun ini tidak sejalan dengan kinerja keuangannya. Bisnis otomotif merupakan salah satu bisnis paling terdampak akibat pembatasan sosial berskala besar (PSBB). Permintaan kendaraan bermotor anjlok selama pandemi ini.

Namun, tampaknya pelonggaran PSBB memberikan sentimen positif bagi ASII. Pengesahaan UU Cipta Kerja tampaknya juga menjadi faktor yang turut mendongkrak saham ASII, mengingat ASII adalah perusahaan padat karya yang mempekerjakan ratusan ribu pegawai. Jumlah karyawan grup Astra secara total pada 2019 lalu mencapai 226.105 orang.

ASII melaporkan penjualan mobil pada September 2020 mencapai 25.799 unit, naik 53,8% dibandingkan dengan bulan sebelumnya. Sementara itu, penjualan alat berat Komatsu juga naik 23,5% dibandingkan bulan sebelumnya menjadi 105 unit. Hal ini memberikan optimisme terhadap pemulihan kinerja ASII.

Di sisi bisnis komoditas, La Nina yang diperkirakan akan berlangsung hingga April tahun depan berpotensi membuat harga minyak sawit mentah atau CPO naik, sebab produksi sawit terancam turun. ASII punya anak usaha di bidang komoditas CPO, yakni PT Astra Agro Lestari Tbk. (AALI).

ASII baru saja merilis laporan keuangannya untuk periode 9 bulan 2020. Hasilnya, pendapatan bersihnya turun 26,37% year on year (yoy), dari Rp177,04 triliun menjadi Rp130,35 triliun.

Segmen otomotif menjadi yang paling lemah kinerja penjualannya, turun 35,89% yoy menjadi Rp49,61 triliun, sedangkan segmen alat berat, pertambangan, konstruksi, dan energi turun 29,18% yoy menjadi Rp46,46 triliun.

Sementara itu, laba bersih ASII turun 11,53% yoy dari Rp15,87 triliun per September 2019 menjadi Rp14,04 triliun per September 2020. Namun, raihan laba bersih tersebut sudah termasuk keuntungan dari penjualan sahamnya pada PT Bank Permata Tbk. kepada Bangkok Bank senilai Rp5,88 triliun.

Bila kontribusi penjualan saham itu tidak dihitung, laba ASII anjlok 49% yoy menjadi Rp8,15 triliun.

PT Bank Mandiri (Persero) Tbk. (BMRI)

Saham BMRI terdongkrak oleh sejumlah sentimen sepanjang bulan ini. Sentimen yang paling mencolok adalah rencana merger bank-bank syariah anak usaha bank BUMN. Saat ini, BMRI memiliki PT Bank Syariah Mandiri (BSM). BSM akan dimerger dengan PT Bank BRIsyariah Tbk. dan PT Bank BNI Syariah.

Walaupun BRIsyariah akan menjadi entitas yang bertahan, sedangkan BSM dan BNI Syariah akan dilebur ke dalamnya, tetapi mengingat aset BSM adalah yang terbesar di antara ketiganya, porsi kepemilikan BMRI atas bank syariah hasil penggabungan tersebut nantinya akan lebih dari 50%.

Hal ini menyebabkan aset dan kinerja keuangan bank syariah tersebut nantinya akan dikonsolidasikan ke dalam BMRI. Hal ini bakal mendongkrak aset BMRI sehingga menjadi bank dengan aset terbesar di Tanah Air, mengalahkan PT Bank Rakyat Indonesia (Persero) Tbk. atau BRI.

Pada Oktober ini, BMRI juga telah mengumumkan pergantian jajaran direksi. Posisi direktur utama kini ditempati oleh Darmawan Junaidi, menggantikan dirut sebelumnya Royke Tumilaar yang pindah ke BNI, serta pelaksana tugas dirut selama ini yakni Hery Gunardi yang bersiap menjadi dirut bank syariah hasil merger.

Sementara itu, dari sisi kinerja keuangan, secara umum BMRI masih cukup baik. Asetnya naik 10,3% yoy menjadi Rp1.407 triliun, kredit tumbuh 3,8% yoy menjadi Rp874 triliun, dan dana pihak ketiga (DPK) tumbuh 14,9% yoy menjadi Rp1.024 triliun.

Namun, BMRI mengalami tekanan dari sisi kredit bermasalah. Untuk mengamankan bisnisnya, BMRI melakukan pencadangan yang cukup tinggi. Hal ini menyebabkan labanya turun cukup dalam mencapai 30,7% yoy menjadi Rp14 triliun.

PT Bank Central Asia Tbk. (BBCA)

Sebagai bank swasta dengan kinerja terbaik serta emiten dengan kapitalisasi pasar terbesar di bursa saat ini, saham BBCA menarik minat banyak investor.

Di tengah tekanan ekonomi akibat pandemi, BCA mampu mengerek asetnya tahun ini sehingga akhirnya untuk pertama kalinya aset BBCA menembus Rp1.000 triliun. Asetnya per September 2020 tumbuh 12,3% yoy menjadi Rp1.004 triliun.

Kredit BBCA per September 2020 turun 0,6% yoy menjadi Rp582 triliun, sedangkan DPK tumbuh 14,3% yoy menjadi Rp781 triliun. Peningkatan DPK lebih banyak ditopang oleh dana murah, seperti tabungan dan giro, yakni tumbuh 16,1% yoy menjadi Rp596,6 triliun, sedangkan dana mahal yakni deposito hanya tumbuh 8,8% yoy menjadi Rp184,1 triliun.

Tingginya pencadangan yang dilakukan BCA menyebabkan labanya per September 2020 turun 4,2% yoy menjadi Rp20 triliun. Jika biaya pencadangan dikesampingan, laba BCA sejatinya mencapai Rp33,8 triliun, tumbuh 13,5% yoy.

Jika hanya mengukur kinerja kuartal III/2020 saja, laba BCA adalah Rp7,79 triliun. Nilai ini meningkat pesat 37,8% dibandingkan dengan kuartal II/2020 yang sebesar Rp5,65 triliun. Hal inilah tampaknya yang menyebabkan investor kembali mengapresiasi saham BCA.

PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI)

BBRI menjadi sorotan pasar selama ini karena aksi korporasi merger bank-bank syariah anak usaha bank-bank BUMN. Anak usaha BBRI, yakni PT Bank BRIsyariah Tbk. (BRIS) akan menjadi entitas cangkang, atau entitas yang menerima peleburan dari bank-bank syariah lain yang dimerger.

Meskipun nantinya setelah penggabungan itu BRIS tidak lagi dikonsolidasikan kepada BBRI, tetapi secara umum kapasitas bisnis BRIS akan meningkat dan memberikan kontribusi dividen kepada BBRI. Kini, proses konsolidasi masih berlangsung dan ditargetkan rampung pada kuartal I/2021.

Hingga kini, BBRI belum merilis laporan kinerja keuangan per September 2020. Perusahaan beralasan laporan keuangan kuartal III/2020 akan disertai laporan audit akuntan. Alhasil, meskipun batas akhir penerbitan laporan keuangan kuartal III/2020 mestinya pada akhir Oktober, BBRI akan butuh waktu sedikit lebih lama.

Adapun, tantangan utama bisnis BBRI saat ini adalah kondisi debiturnya, terutama dari kalangan usaha mikro, kecil, dan menengah (UMKM) yang terdampak akibat pandemi.

Nilai restrukturisasi kredit yang diberikan oleh BBRI pun relatif lebih tinggi dibandingkan bank lainnya, sebab kapasitas bisnis BBRI pun kini adalah yang terbesar, mengingat BBRI masih menyandang status sebagai bank dengan aset terbesar di Tanah Air.

PT Bank Permata Tbk. (BNLI)

BNLI menjadi sorotan pasar bulan ini karena dua hal penting. Pertama, rencana integrasi BNLI dengan kantor cabang Bangkok Bank di Indonesia. Seperti diketahui, 89,12% saham BNLI sudah diakuisisi oleh Bangkok Bank dari ASII dan Standard Chartered Plc. pada pertengahan tahun ini.

Integrasi tersebut akan meningkatkan modal, aset, dan kapasitas bisnis BNLI. Hal ini akan memberikan kekuatan baru bagi BNLI untuk bertumbuh. Hal yang paling menarik, integrasi ini akan menaikkan kelas BNLI dari kini Bank Umum Kegiatan Usaha (BUKU) III menjadi BUKU IV.

Hingga kini, dari antara lebih dari 100 bank umum yang ada di Indonesia, baru tujuh bank yang sudah masuk kategori BUKU IV atau bank dengan modal inti di atas Rp30 triliun. Integrasi dengan kantor cabang Bangkok Bank di Indonesia akan menyebabkan modal inti BNLI naik menjadi Rp35,8 triliun akhir tahun ini, sehingga resmi masuk BUKU IV.

Persetujuan atas aksi integrasi itu akan dimintakan kepada pemegang saham dalam rapat umum pemegang saham (RUPS) yang akan digelar pada 1 Desember 2020. Namun, mengingat Bangkok Bank adalah pemegang saham mayoritas BNLI, rencana tersebut tentu akan disetujui. Dengan naik kelas menjadi BUKU IV, BNLI akan memiliki peluang bisnis yang lebih besar.

Adapun, sentimen kedua yang mempengaruhi saham BNLI bulan ini yakni rampungnya penawaran tender wajib (mandatory tender offer) yang dilakukan Bangkok Bank terhadap pemegang saham publik BNLI.

Hasilnya, dari 10,88% total saham publik, Bangkok Bank membeli 9,59% di antaranya dengan total nilai Rp4 triliun. Alhasil, kepemilikan saham BNLI oleh Bangkok Bank kini menjadi 98,71%. Dengan demikian, saham publik kini tersisa 1,29%.

Hal ini sempat memunculkan isu bahwa BNLI akan melepas statusnya sebagai perusahaan publik dan Bangkok Bank akan mengakuisisi sisa saham publik. Rumor yang beredar menyebabkan harga saham BNLI tiga kali terkena auto rejection atas (ARA) akibat naik hingga hampir 25%, yakni pada 9, 12, dan 13 Oktober 2020. Namun, kabar privatisasi ini dibantah manajemen BNLI.

Pekan ini, manajemen BNLI melaporkan melaporkan laba bersih yang dibukukan per 9 bulan tahun ini hanya Rp429,7 miliar, anjlok 60,6% yoy dibandingkan dengan Rp1,09 triliun pada periode yang sama 2019.

Hal ini terjadi akibat naiknya biaya pencadangan BNLI 160,1% yoy menjadi Rp1,85 triliun, seiring peningkatan NPL dari 3,3% per September 2019 menjadi 3,8% per September tahun ini. Adapun, kredit BNLI masih tumbuh 3% yoy.

PT Chandra Asri Petrochemical Tbk. (TPIA)

Kenaikan harga saham TPIA akhir-akhir ini tidak terlepas dari kabar kerja sama dengan Royal Vokap, perusahaan yang bergerak di bidang penyimpanan tangki. Keduanya akan menjajaki peluang bisnis penyimpanan di jaringan pasokan.

Kedua perusahaan menandatangani letter of intent (LoI) pada Senin, 5 Oktober 2020, untuk mendirikan perusahaan patungan atau joint venture (JV) guna pengembangan bisnis infrastruktur industri di Cilegon, Banten.

Kerja sama ini akan meningkatkan rantai nilai petrokimia TPIA serta menjadi fondasi untuk perluasan klaster industri di Cilegon. TPIA memang tengah membangun kompleks petrokimia Chandra Asri Petrochemical II (CAP) II di Cilegon dengan luas 200 ha.

Selain itu, sentimen positif lain bagi saham TPIA yakni rencana penggabungan usaha atau merger dengan anak usahanya sendiri, yakni PT Styrindo Mono Indonesia. Tujuannya yakni untuk meningkatkan efisiensi, integrasi bisnis, serta portofolio yang lebih beragam.

Adapun, dari sisi kinerja keuangan, bisnis TPIA sangat tertekan tahun ini. Per 9 bulan 2020, penjualan turun 8,62% yoy menjadi US$1,27 miliar. TPIA membukukan rugi bersih US$19,7 juta, berbalik dibandingkan dengan periode yang sama tahun lalu yang masih laba US$31,45 juta.

Namun, sejatinya pada periode kuartal III/2020 saja, TPIA membukukan laba bersih US$21 juta. Hal ini sedikit mengurangi tingkat kerugiannya yang dibukukan hingga semester I/2020.

PT Aneka Tambang Tbk. (ANTM)

ANTM terdongkrak oleh banyak sentimen positif bulan ini. Sentimen pertama, labanya tumbuh 30% yoy per September 2020 menjadi Rp641,51 miliar, padahal penjualannya turun 26,55% yoy menjadi Rp18 triliun. Artinya, ANTM berhasil meningkatkan efisiensi bisnis.

Selain itu, ANTM juga terdongkrak oleh sentimen positif rencana pengembangan pabrik baterai kendaraan listrik di Indonesia, sebab ANTM merupakan salah satu emiten penambang nikel, bahan baku penting bagi baterai kendaraan listrik.

Pemerintah mengabarkan pembentukan konsorsium Holding Indonesia Battery yang beranggotakan Inalum (induk ANTM), Pertamina, dan PLN. Selain itu, ada rencana dari dua perusahaan produsen baterai kendaraan listrik terkemuka asal China dan Korea Selatan untuk berinvestasi di Indonesia.

Kenaikan harga emas sebagai instrumen safe haven di tengah pandemi juga menjadi sentimen positif bagi ANTM. Selain itu, ANTM juga bakal menjadi pengelola baru atas tambang emas Blok Wabu di Papua, bekas lahan tambang Freeport Indonesia yang telah diserahkan kepada pemerintah. Nilai cadangan emas proyek ini ditaksir mencapai Rp227 triliun.

PT Barito Pacific Tbk. (BRPT)

Sentimen utama yang mendorong kenaikan harga saham BRPT adalah rencana perusahaan melakukan pembelian kembali atau buyback saham BRPT dari investornya dengan menggelontorkan dana Rp1 triliun.

BRPT mengumumkan rencana untuk membeli paling banyak 2% dari saham beredar perseroan. Pengumuman tersebut disampaikan pada akhir September 2020 lalu. Adapun, per akhir September 2020, 72,18% saham BRPT dimiliki oleh Prajogo Pangestu, sedangkan 27,25% sisanya dimiliki oleh publik.

Aksi korporasi buyback saham memang ditujukan untuk menaikkan nilai saham perusahaan. Buyback tersebut sudah berlangsung sejak 29 September 2020 hingga 29 Desember 2020 nanti. Adapun, sepanjang tahun ini, saham BRPT memang tertekan cukup dalam.

Meskipun sahamnya naik 15,33% pada Rabu, 30 September 2020 akibat pengumuman buyback tersebut, serta sudah naik lagi 13,9% sepanjang Oktober 2020 ini, tetapi secara keseluruhan saham BRPT masih tercatat turun 40,4% dibandingkan level harganya pada akhir tahun 2019 lalu.

Sebagai informasi, sejak 9 Maret 2020 lalu, OJK pasar modal melalui Bursa Efek Indonesia telah memberikan kelonggaran bagi emiten untuk boleh melakukan buyback saham tanpa perlu menggelar rapat umum pemegang saham (RUPS) lebih dahulu.

Dengan begitu, emiten dapat lebih leluasa mengambil keputusan buyback dan mengerek lagi harga sahamnya. Manajemen BRPT sendiri mengaku buyback ini dilakukan perseroan dengan menggunakan dana cadangan kas yang ada serta tidak terlalu mengganggu kinerja operasional bisnis perusahaan.

PT Indocement Tunggal Prakasa Tbk. (INTP)

Sentimen positif bagi saham INTP sejak awal Oktober adalah adanya sinyal pemulihan permintaan semen pada kuartal III/2020 dari manajemen INTP. Pada pertengahan Oktober 2020, INTP lalu melaporkan penjualan semen selama 9 bulan tahun ini mencapai 11,7 juta ton, turun 8,6% yoy dibandingkan capaian 9 bulan 2019 yang sebanyak 12,8 juta ton.

Adapun, per Juni 2020, penjualan semen INTP mencapai 7,2 juta ton. Artinya, ada penambahan 4,5 juta ton dalam 3 bulan terakhir. Sementara itu, pada kuartal IV/2020 ada potensi kenaikan permintaan semen, sebab biasanya proyek-proyek konstruksi yang tertunda akan dikebut pembangunannya pada akhir tahun.

Sentimen lain yang juga mengerek harga saham INTP adalah adanya rekomendasi overweight dari JP Morgan Sekuritas Indonesia atas saham INTP. Rekomendasi overweight artinya saham tersebut memiliki peluang mengalami kenaikan harga yang lebih tinggi dibandingkan saham lain di industri yang sama.

JP Morgan menilai INTP akan diuntungkan oleh potensi pemulihan penjualan semen di Pulau Jawa pada tahun depan. Beberapa proyek besar yang tertunda tahun ini bakal dilanjutkan tahun depan dan mengerek konsumsi semen, misalnya proyek Kereta Cepat Jakarta-Bandung, jalan tol Serang-Panimbang, Jakarta International Stadium, dan tol Bocimi tahap 2.

INTP saat ini menguasai sekitar 26% pangsa pasar semen nasional dan menempatkannya pada posisi kedua sebagai produsen semen terbesar nasional.

Sementara itu, Mirae Asset Sekuritas juga memberi catatan bahwa anggaran infrastruktur dalam APBN 2021 mencapai Rp414 triliun, jauh di atas anggaran tahun ini yang hanya Rp281,1 triliun. Ini tentu berdampak pada konsumsi semen nasional.

PT HM Sampoerna Tbk. (HMSP)

Kenaikan harga saham HMSP bulan ini tidak terlalu besar, hanya 1,1% saja. Namun, akibat bobot kapitalisasi pasarnya yang besar, pengaruh kenaikan harga sahamnya terhadap IHSG cukup signifikan.

Kenaikan harga saham HMSP tampaknya terutama dipicu oleh sentimen pengesahan UU Cipta Kerja. Investor asing banyak membeli saham HMSP, sebab regulasi yang baru ini dinilai menguntungkan bagi korporasi padat karya. HMSP memiliki lebih dari 23.000 karyawan tetap dan 37.700 karyawan mitra produksi sigaret (MPS).

Akan tetapi, saham HMSP akhir-akhir ini cenderung fluktuatif dan melemah akibat ketidakpastian pengenaan tarif cukai rokok tahun depan. Tarif cukai yang terlampau tinggi berpotensi menaikkan harga jual rokok sehingga bisa menurunkan permintaan, apalagi jika daya beli belum pulih tahun depan. Hal ini mengancam penjualan HMSP tahun depan.

Hingga kini, tarik menarik pembahasan soal tarif cukai rokok 2021 belum final. Kementerian Keuangan kabarnya ngotot menaikkan tarif cukai hasil tembakau (CHT) atau cukai rokok di atas 15% tahun depan, sedangkan Kementerian Perindustrian dan sejumlah asosiasi dari pelaku industri dan petani menolak kenaikan yang terlampau tinggi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!