Prospek Saham Telko (TLKM, EXCL, ISAT) Saat Resesi

[Waktu baca: 10 menit]

Badan Pusat Statistik (BPS) telah mengumumkan capaian pertumbuhan ekonomi Indonesia pada kuartal III/2020. Hasilnya, pertumbuhan ekonomi Indonesia kembali negatif, tepatnya -3,49% secara tahunan (year on year/yoy).

Tingkat koreksi ini membaik dibandingkan dengan koreksi pada kuartal II/2020 lalu, yang turun lebih dalam, yakni -5,32% yoy. Namun, masih turunnya kinerja ekonomi pada kuartal III/2020 kini mengonfirmasi bahwa Indonesia resmi masuk ke dalam jurang resesi.

Meskipun demikian, tidak semua sektor ekonomi mengalami kontraksi ekonomi. Salah satu sektor yang masih berkinerja positif di tengah pandemi adalah sektor informasi dan komunikasi.

PDB sektor ini masih tumbuh tinggi pada dua kuartal terakhir, masing-masing 10,83% yoy dan 10,61% yoy. Sektor ini menjadi sektor ekonomi dengan kinerja pertumbuhan tertinggi setelah sektor jasa kesehatan dan kegiatan sosial yang pada kuartal II dan III tahun ini tumbuh masing-masing 3,71% dan 15,33% yoy.

Oleh karena itu, menarik untuk mencermati kinerja emiten telekomunikasi tahun ini. Apakah benar kinerja keuangan mereka pun ikut terkerek selama periode pandemi?

Untuk itu, kita akan mengulas tiga emiten telko terbesar di Bursa Efek Indonesia, yakni PT Telekomunikasi Indonesia (Persero) Tbk. (TLKM), PT XL Axiata Tbk. (EXCL), dan PT Indosat Tbk. (ISAT).

PT Telkom (Persero) Tbk. (TLKM)

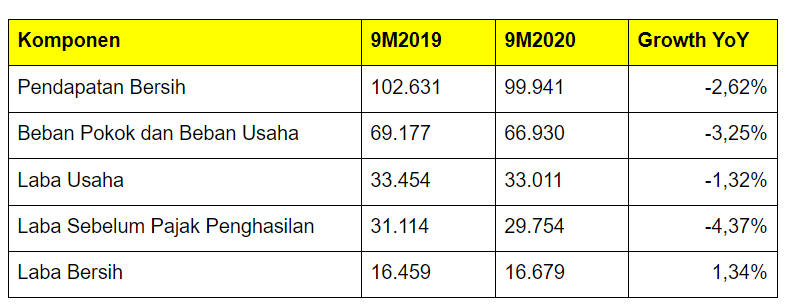

TLKM baru saja melaporkan kinerja keuangannya pada pekan ini untuk periode usaha 9 bulan 2020. Berikut ini rincian kinerja keuangannya (dalam Rp miliar):

Dari data tersebut, terlihat bahwa kinerja keuangan TLKM tidak mencerminkan pertumbuhan bisnis yang sejalan dengan laju PDB di sektor informasi dan komunikasi. Pendapatan perusahaan justru turun, meskipun tidak begitu besar.

Perseroan memang masih bisa membukukan laba bersih, dalam hal ini yakni laba tahun berjalan yang diatribusikan kepada pemilik entitas induk. Dari sisi margin laba bersih, ada peningkatan dari sebelumnya 16,0% pada September 2019, kini menjadi 16,7%.

Meskipun demikian, jika yang diperhitungkan adalah laba periode berjalan yang turut menyertakan kepentingan nonpengendali, laba TLKM turun 1,07% yoy menjadi Rp22,95 triliun. Namun, jika yang diperhitungkan adalah EBITDA, atau laba sebelum beban bunga, pajak, depresiasi, dan amortisasi, TLKM mencatatkan peningkatan 7,1% yoy menjadi Rp53,59 triliun.

Dalam keterangan resminya atas hasil kinerja per September 2020, manajemen TLKM menjelaskan bahwa kinerja ini masih cukup memuaskan bagi perseroan. Kinerja yang masih cukup baik ini ditopang oleh kontribusi bisnis IndiHome, atau layanan fixed broadband triple play.

Pendapatan IndiHome mencapai Rp16,1 triliun, tumbuh 17,1% yoy. Pelanggannya mencapai 7,76 juta, bertambah 752 ribu dalam setahun. Akhir tahun ini diperkirakan pelanggan IndiHome akan tembus 8 juta.

Dari bisnis mobile, pertumbuhan bisnis digital TLKM mencapai 10,6% yoy menjadi Rp47,66 triliun. Kontribusinya setara 73,2% dari total pendapatan. Hal ini didukung oleh 170 juta pelanggan. Adapun, pelanggan mobile data tumbuh 4,6% yoy menjadi 117,3 juta pelanggan.

PSBB menyebabkan konsumsi data internet meningkat, termasuk dari mobile. TLKM mencatatkan peningkatan konsumsi layanan data 42,5% yoy, sedangkan lalu lintas data meningkat 39,6% yoy.

Di segmen wholesale & international business juga tumbuh tinggi, yakni 24,9% yoy menjadi Rp10,2 triliun.

Lantas, apa faktor penekan kinerja TLKM?

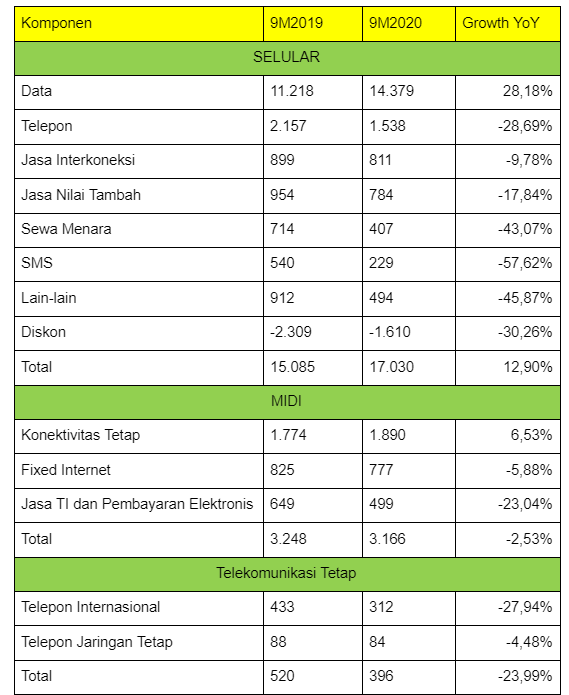

Penekan utamanya rupanya adalah pendapatan telepon. Per September 2020, pendapatan segmen ini mencapai Rp15,14 triliun, turun tajam 28,76% dibandingkan dengan periode yang sama tahun lalu Rp21,25 triliun.

Selain itu, pendapatan SMS juga turun 30,18% yoy dari Rp5,45 triliun menjadi Rp3,8 triliun, sedangkan pendapatan jaringan turun 20% yoy dari Rp1,34 triliun menjadi Rp1,08 triliun. Ada juga sumber pendapatan lain-lain yang turun dari Rp6,9 triliun per September 2019 menjadi tinggal Rp1,6 triliun, atau anjlok 76,89% yoy.

Apa artinya?

Artinya, di masa mendatang, sumber utama pertumbuhan pendapatan TLKM adalah dari bisnis digital data internet dan IndiHome. Manajemen TLKM sendiri dalam berbagai kesempatan telah mengatakan bahwa perseroan secara perlahan akan mulai meninggalkan bisnis telepon dan SMS, serta beralih ke data internet.

TLKM sudah membelanjakan modalnya (capital expenditure/ capex) senilai Rp17,9 triliun yang sebagian besar untuk penguatan infrastruktur guna meningkatkan kualitas layanan. TLKM melihat pandemi sebagai peluang untuk menghadirkan lebih banyak solusi layanan digital.

Anak usaha TLKM, yakni Telkomsel, sudah makin mantap untuk melakukan transformasi bisnis dengan fokus pada telekomunikasi digital, sembari meninggalkan layanan telepon dan SMS. Perseroan baru saja menandatangani perjanjian jual beli bersyarat dengan Mitratel, anak usaha TLKM yang lain, untuk mengalihkan kepemilikan 6.050 menara telekomunikasi.

Dari jual beli itu, Telkomsel mendapatkan dana Rp10,3 triliun yang akan digunakan untuk investasi pengembangan ekosistem digital, mulai dari digital connectivity, digital service, hingga digital platform. Makin tingginya kontribusi layanan data TLKM menunjukkan prospek bisnis ini sangat menjanjikan.

Sementara itu, UU Cipta Kerja yang baru diundangkan juga menyebutkan pemerintah pusat dan daerah yang membangun infrastruktur telekomunikasi pasif harus memperbolehkan infrastruktur tersebut digunakan bersama-sama oleh penyelenggara jasa telekomunikasi.

Hal ini tentunya akan menguntungkan bisnis TLKM pula, terutama IndiHome, sebab perusahaan dapat mengurangi biaya investasi jaringan, tinggal menyewanya dari pemerintah.

Dampak pandemi yang memaksa peralihan banyak aktivitas bisnis ke layanan digital menjadikan prospek bisnis digital TLKM di masa mendatang akan sangat menjanjikan, demikian juga dengan sahamnya. Ulasan lain mengenai TLKM bisa dibaca di sini.

PT XL Axiata Tbk. (EXCL)

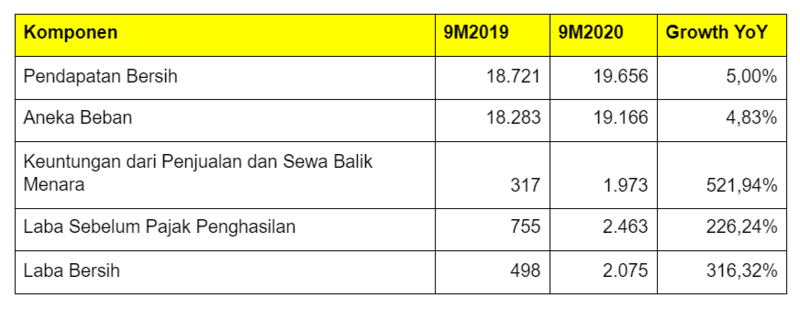

EXCL membukukan kinerja usaha yang cukup baik sepanjang tahun ini. Berikut ini kinerja keuangannya berdasarkan laporan keuangan interim per September 2020 (dalam Rp miliar):

Dari data tersebut terlihat bahwa perusahaan berhasil menaikkan pendapatannya cukup tinggi sepanjang 9 bulan tahun ini, yakni 5% yoy menjadi Rp19,65 triliun. Namun, pada saat yang sama aneka beban perusahaan juga meningkat dengan besaran yang hampir sama.

Peningkatan beban terbesar berasal dari beban penyusutan, yang naik 37,79% yoy menjadi Rp7,42 triliun, sedangkan beban infrastruktur turun 15,32% yoy menjadi Rp6 triliun, beban interkoneksi turun 17,63% yoy menjadi Rp1,2 triliun, serta beban penjualan dan pemasaran turun 5,67% yoy menjadi Rp1,36 triliun.

Alhasil, secara umum laba usaha perusahaan sebenarnya tidak terlalu banyak bertumbuh. Hanya saja, tahun ini perusahaan membukukan keuntungan nonrutin dari penjualan dan sewa balik menara hingga Rp2,5 triliun. Capaian ini melesat 522% yoy sehingga berdampak pula pada lonjakan laba bersih EXCL hingga ratusan persen.

Hingga akhir September 2020, EXCL telah menyelesaikan penjualan atas 2.688 menara dan sewa balik sebagian ruang untuk sebagian menara dengan PT Profesional Telekomunikasi Indonesia (Protelindo) dan PT Centratama Menara Indonesia (CMI).

Penjualan menara ini menjadikan cadangan kas dan setara kas EXCL meningkat pesat, dari Rp1,6 triliun pada akhir 2019 lalu menjadi Rp3 triliun per 30 September 2020. Dengan kata lain, terjadi peningkatan 90,37% year to date (ytd). Hal ini tentu menjadi bantalan bagi stabilitas bisnis EXCL ke depannya.

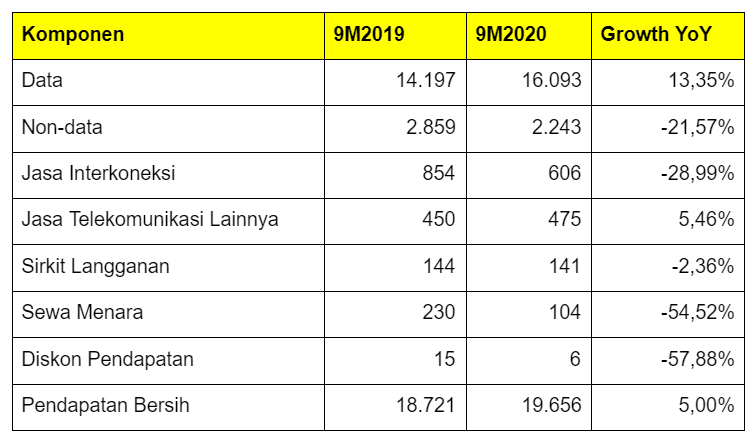

Mari kita abaikan dahulu pendapatan nonrutin dari penjualan dan sewa balik menara ini dan fokus pada kinerja bisnis inti EXCL. Berikut ini rincian sumber pendapatan EXCL (dalam Rp miliar):

Dari data tersebut, terlihat bahwa kinerja unggul EXCL tahun ini terutama ditopang oleh pendapatan data yang melesat cukup tinggi, mencapai 13,35% yoy.

Hal ini berdampak signifikan bagi kinerja keuangan EXCL, sebab kontribusi bisnis data terhadap total pendapatan mencapai 81,87%. Adapun, pada September 2019 lalu, kontribusi segmen ini terhadap total pendapatan EXCL baru 75,84%.

Selain pendapatan dari bisnis data, kenaikan pendapatan lainnya dibukukan di segmen jasa telekomunikasi lainnya. Selebihnya, segmen-segmen usaha EXCL mencatatkan penurunan kinerja akibat pandemi.

Dalam keterangan resmi yang dirilis oleh manajemen EXCL, perusahaan mengakui bahwa kondisi pelemahan daya beli masyarakat akibat pandemi turut memukul bisnis EXCL. Meskipun terjadi lonjakan permintaan data, tetapi hal itu tidak lantas menurunkan intensitas persaingan di antara pelaku industri telekomunikasi.

Perusahaan masih tetap berupaya menawarkan produk yang sesuai dengan kebutuhan pelanggan untuk tetap produktif dan bisa mengakses hiburan, sembari menyesuaikan dengan daya beli masyarakat. EXCL tetap menawarkan produk dengan harga lebih terjangkau dan bonus yang lebih banyak, serta baragam inovasi layanan lainnya.

EXCL mencatatkan peningkatan trafik data sepanjang 9 bulan tahun ini sebesar 47% yoy, sedangkan total pelanggan pada kuartal III/2020 saja bertambah 1,2 juta dibandingkan dengan kuartal II/2020 menjadi 56,9 juta pelanggan.

Dapat disimpulkan, bahwa bisnis EXCL sepanjang tahun ini masih relatif tahan banting terhadap dampak pandemi. Perusahaan masih mampu bersaing dalam mengelola bisnisnya dan menghasilkan pertumbuhan pendapatan.

Lagi pula, perusahaan tetap melakukan ekspansi tahun ini. Hingga akhir September 2020, perseroan tercatat memiliki 142.598 base transceiver station (BTS), meningkat sekitar 10% dibandingkan dengan periode yang sama tahun lalu sebanyak 129.261 BTS.

Total modal yang dibelanjakan (capital expenditure/capex) EXCL per September 2020 mencapai Rp5,06 triliun. Perusahaan terus melanjutkan proses fiberisasi jaringan untuk mendukung peningkatan kualitas jaringan data di setiap area. Hal ini ditujukan untuk mengantisipasi kesiapan jaringan menuju 5G.

PT Indosat Tbk. (ISAT)

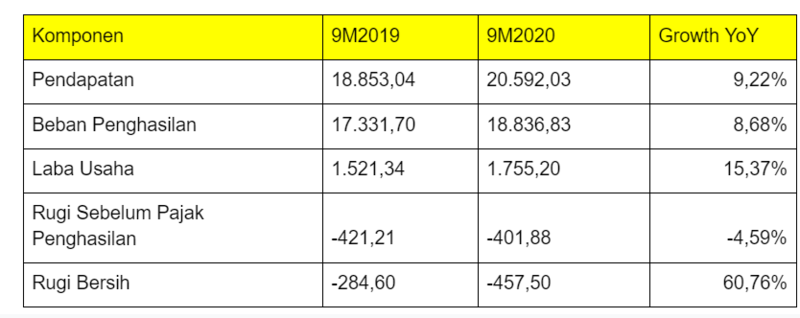

Dibandingkan dengan dua emiten telko lainnya, kinerja pendapatan ISAT justru tumbuh paling tinggi. Namun, pada saat yang sama, ISAT justru masih menderita kerugian. Berikut ini kinerja keuangan ISAT periode 9 bulan 2020 (dalam Rp miliar):

Dari data tersebut terlihat bahwa meskipun pendapatan ISAT tumbuh cukup tinggi, tetapi pada saat yang sama bebannya juga meningkat hampir sama besarnya. Meskipun demikian, perusahaan masih mampu membukukan kenaikan laba usaha.

Sayangnya, kenaikan tersebut belum dapat mengimbangi beban biaya keuangan yang mencapai Rp2,27 triliun, meningkat 13,27% yoy. Alhasil, perusahaan masih harus menderita kerugian yang cukup besar. Rugi ISAT bahkan makin membengkak dibandingkan periode yang sama tahun lalu.

Nilai pembengkakannya pun tinggi sekali, yakni mencapai 60,76% yoy.

Lantas, masih amankan bisnis ISAT?

Dari sisi komponen pendapatan, berikut laporan rincian sumber penghasilan ISAT:

Dari data tersebut, terlihat bahwa lonjakan pendapatan ISAT tahun ini terutama ditopang oleh bisnis data dari divisi selular, sama seperti yang terjadi pada TLKM dan EXCL. Sementara itu, hampir semua sumber pendapatan lainnya menunjukkan penurunan dibandingkan periode yang sama tahun lalu.

Tingginya kontribusi bisnis data terhadap total pendapatan ISAT menyebabkan perseroan tetap mencatatkan pertumbuhan pendapatan, meskipun hampir seluruh sumber pendapatan lainnya menurun kinerjanya.

Kontribusi data terhadap total pendapatan ISAT kini mencapai 69,83%, meningkat dibandingkan dengan kondisi September 2019 yang sebesar 59,5%. Selama perusahaan masih mengandalkan bisnis datanya, prospek ISAT mungkin masih akan menjanjikan.

Dalam keterangan pers yang disampaikan manajemen ISAT awal pekan ini, manajemen ISAT mengungkapkan bahwa pertumbuhan bisnis ISAT didukung oleh kenaikan jumlah pelanggan selular sebesar 2,8% yoy menjadi 60,4 juta per akhir September 2020, sedangkan trafik data melonjak 54,7% yoy.

Hal ini menunjukkan bahwa investasi jaringan, inisiatif digital, dan penawaran ke pelanggan telah memberikan hasil yang menguntungkan. Perusahaan tetap mengandalkan kualitas jaringan dan harga yang terjangkau untuk memikat penggunanya.

Meskipun demikian, belum mampunya ISAT untuk membukukan keuntungan menjadi sentimen yang kurang menguntungkan bagi perusahaan. Perusahaan memang masih banyak melakukan inovasi menarik sepanjang tahun ini, tetapi masih ada pekerjaan rumah yang cukup besar bagi ISAT untuk bisa membukukan laba.

Prospek Saham Emiten Telko

Dari paparan kinerja ketiga emiten sektor telko tersebut, dapat kita simpulkan bahwa kinerja keuangan mereka umumnya terdongkrak oleh bisnis data. PSBB akibat pandemi menyebabkan peningkatan permintaan atas layanan data ini akibat berubahnya perilaku konsumen.

Hal ini tentu tidak mengejutkan. Banyak aktivitas sehari-hari masyarakat yang kini beralih ke digital.

Peningkatan paling signifikan antara lain untuk kebutuhan komunikasi kantor selama work from home, proses belajar mengajar secara online di sekolah, ibadah online, serta peningkatan akses layanan hiburan digital seiring terbatasnya kesempatan untuk mengakses alternatif hiburan seperti bioskop atau lokasi wisata.

Meskipun demikian, hal ini tidak otomatis menjadikan bisnis emiten telko di atas angin tahun ini. Emiten telko memiliki banyak jenis usaha lainnya yang tidak kebal terhadap pandemi. Akibatnya, secara umum kinerja bisnis mereka pun tetap tertekan.

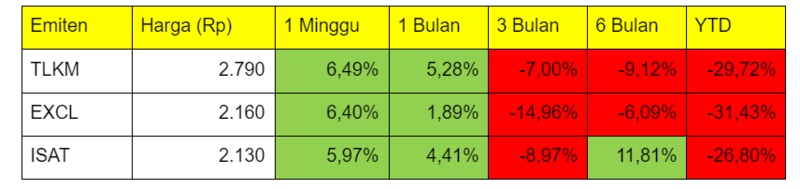

Di pasar saham, kinerja ketiga emiten ini pun bervariasi. Harga sahamnya ketiganya sama-sama turun sejak pandemi terjadi. Namun, akhir-akhir ini saham ketiganya mulai membaik. Berikut ini kinerja saham ketiganya hingga sesi pertama perdagangan hari ini, Jumat, 6 November 2020.

Capaian kinerja bisnis emiten telko kemungkinan masih relatif stabil hingga akhir tahun ini. Ketiganya juga masih berpeluang tumbuh positif tahun depan, setelah periode terberat pandemi terlewati tahun ini. Stimulus pemerintah tentu akan memainkan banyak peran dalam memacu kinerja bisnis mereka.

Prospek bisnis mereka terutama ditopang oleh perubahan tren yang sulit untuk dibalikkan lagi, yakni peralihan gaya hidup masyarakat yang makin beralih ke layanan digital dalam berbagai aspek kehidupan. Adanya pandemi justru mendorong adaptasi digital ini menjadi makin cepat di berbagai area kehidupan masyarakat.

Oleh karena itu, di masa mendatang, kebutuhan layanan data dipastikan akan terus meningkat, seiring dengan pertumbuhan ekonomi dan penduduk. Belum lagi perkembangan layanan digital yang makin terjangkau dan beragam, akan mendorong konsumsi data yang lebih banyak di masa mendatang.

Faktor ini tentu menjadi sentimen positif bagi bisnis emiten telko. Kinerja PDB sektor telekomunikasi yang terbukti masih positif selama resesi membuktikan bahwa sektor ini menjadi primadona saat ini, meskipun tidak sepenuhnya imun terhadap dampak pandemi.

Selain itu, berlakunya UU Cipta Kerja juga menambah sentimen positif bagi emiten telko. UU baru tersebut mengatur tentang tarif batas bawah dan batas atas di layanan telekomunikasi. Ini tentu dapat mengurangi kecenderungan perang harga di antara operator, sehingga margin keuntungan lebih terjaga.

UU Cipta Kerja juga memperbolehkan operator melakukan berbagi spektrum, serta infrastruktur pasif dan aktif dengan skema kerja sama. Ini tentu akan saling menguntungkan bagi para pelaku bisnis di industri ini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!%20(1).jpg)

.jpg)