Semenarik Apa Petrosea (PTRO), Saham Unggulan Lo Kheng Hong?

[Waktu baca: 7 menit]

Salah satu prinsip investasi investor kawakan pasar modal Indonesia yakni Lo Kheng Hong adalah untuk selalu membeli saham perusahaan tertentu ketika sedang salah harga. Artinya, harga sahamnya sedang terdiskon atau berada di bawah harga wajar perusahaan tersebut.

Dengan prinsip tersebut, Lo Kheng Hong memilih saham PT Petrosea Tbk. sebagai salah satu emiten pilihannya. Kini, Lo Kheng Hong memiliki saham emiten dengan kode PTRO itu sebanyak 15%, lebih dari separuh porsi saham publik perusahaan tersebut yang hanya 30,2%.

Berdasarkan data Stockbit, LKH terakhir kali membeli saham PTRO pada 6 November 2020 sebanyak 100 lot. Sepanjang 2020, LKH secara rutin membeli saham PTRO sehingga porsi kepemilikan sahamnya pada PTRO meningkat dari semula 14,44% menjadi 15,01%.

Sepanjang tahun ini, LKH belum tercatat kembali membeli saham PTRO. Sementara itu, sepanjang setahun terakhir, saham PTRO sudah melesat harganya sebesar 52,69% year on year (yoy) ke level Rp1.985. Sepanjang tahun ini saja, saham PTRO sudah naik 2,85% year to date (ytd).

Dengan tingkat kenaikan harga tersebut, LKH sudah panen cukup besar. Selain itu, PTRO juga memutuskan untuk membagikan dividen atas laba tahun 2020 senilai US$8 juta, atau setara Rp116 miliar dengan kurs Rp14.500 per dolar AS.

Dengan porsi sahamnya 15%, LKH berhak atas dividen sebesar Rp17,4 miliar.

Meskipun harganya sudah meningkat cukup tinggi, di mata LKH PTRO masih salah harga. Setidaknya, investor yang dijuluki Warren Buffett asal Indonesia tersebut belum mau menjual sahamnya pada PTRO.

Lagi-lagi berdasarkan data Stockbit, rasio harga berbanding laba per saham atau price to earning ratio (PER) PTRO saat ini ada di level 4,58 kali. Level PER ini sudah jauh di bawah rata-rata PER PTRO dalam 10 tahun terakhir sebesar 14,31 kali atau 19,54 kali dalam 5 tahun terakhir.

PER PRTO sudah berada di posisi rendah ini setidaknya 3 tahun terakhir. PER rata-rata PTRO dalam 3 tahun ini ada di level 5,91 kali.

Sementara itu, rasio harga berbanding nilai buku atau price to book value (PBV) hanya 0,59 kali. Artinya, harga saham terkini PTRO sudah terdiskon lebih dari 40% terhadap nilai bukunya. Ekuitas PTRO per kuartal pertama tahun ini sekitar Rp3,42 triliun, sedangkan total market cap PTRO hanya Rp2 triliun.

Dalam 10 tahun terakhir, PBV rata-rata PTRO memang selalu di bawah 1 kali, yakni 0,9 kali. Artinya, sudah cukup lama PTRO terdiskon. Dalam 10 tahun terakhir, PBV tertinggi yang pernah dicapai saham PTRO adalah pada Agustus 2011, yakni sekitar 3,73 kali.

Bagaimana dengan Bisnisnya?

PTRO sendiri adalah satu-satunya perusahaan nasional yang menyediakan solusi jasa pertambangan lengkap di sektor industri batu bara, minyak, dan gas bumi di Indonesia. Perusahaan ini berbasis di Kalimantan dan merupakan bagian dari Grup Indika.

PTRO menyediakan jasa pertambangan mulai dari jasa rekayasa atau engineering terintegrasi, pengadaan, dan konstruksi (EPC), pertambangan, hingga penyediaan logistik dan peralatan pendukung kegiatan tambang.

LKH sendiri cukup menyukai grup usaha ini. Saat ini, LKH memiliki lima emiten dengan porsi kepemilikan di atas 5%. Sebanyak dua dari lima emiten tersebut merupakan bagian dari Grup Indika, yakni PTRO dan PT Mitrabahtera Segara Sejati Tbk. (MBSS).

Emiten lain yang dimiliki LKH dengan cukup besar yakni PT Global Mediacom Tbk. (MBTR) dari Grup MNC, emiten produsen ban PT Gajah Tunggal Tbk. (GJTL), dan perusahaan pembiayaan PT Clipan Finance Indonesia Tbk. (CFIN).

Di antara kelima emiten tersebut, PTRO adalah emiten yang dimiliki LKH paling besar, yakni mencapai 15%. Pada empat emiten lainnya, porsi kepemilikan LKH hanya berkisar 5% hingga 6%.

Lantas, seberapa menarik prospek bisnis PTRO ini?

Dari sisi kinerja keuangan, bisnis PTRO cukup konsisten meningkat, meskipun pada 2020 lalu turun cukup dalam akibat pandemi. Pada awal tahun ini, tekanan kinerja pun masih berlanjut, terlihat dari nilai pendapatan yang menurun.

Berikut ini historis kinerja pendapatan PTRO (dalam US$ juta):

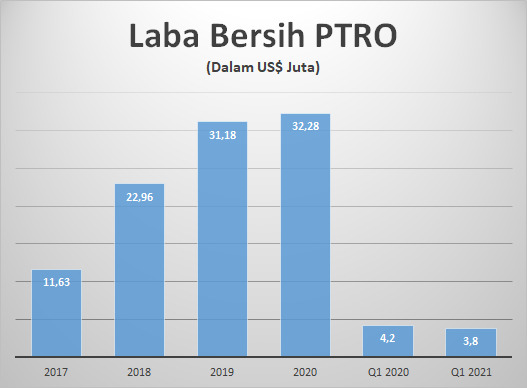

Meskipun demikian, dari sisi laba bersih, kinerja PTRO justru terus masih meningkat pada 2020 lalu. Namun, pada kuartal pertama tahun ini laba perusahaan sedikit menurun. Berikut ini perkembangan kinerja laba bersih PTRO:

Menurut penjelasan manajemen PTRO, pendapatan perusahaan turun karena efek pembatasan sosial atau lockdown di pasar internasional akibat pandemi. Sementara itu, laba bersih dapat tetap bertumbuh karena transformasi digital yang telah dimulai pada 2018 berhasil mengefektifkan proses bisnis.

Dari sisi neraca keuangan, PTRO juga cukup sehat. Total asetnya per Maret 2021 mencapai US$ 514,6 juta, terdiri atas ekuitas US$235,9 juta dan liabilitas US$278,7 juta. Rasio liabilitas berbanding ekuitas atau debt to equity ratio (DER) PTRO cukup sehat di bawah 1 kali, tepatnya 0,73 kali.

Sementara itu, posisi kas dan setara kas memang turun cukup dalam dari US$133,95 juta pada akhir 2020 lalu menjadi tinggal US$81 juta pada Maret 2021. Penurunannya mencapai 40% ytd. Penurunan ini terutama karena aktivitas bisnis yang terhambat, baik di sisi operasional, investasi, maupun finansial.

Tahun ini, PTRO menargetkan volume pengupasan lapisan tanah atau overburden removal (OB) dapat mencapai 118 juta BCM, sedangkan produksi batu bara mencapai 31 juta ton. Belanja moda yang disiapkan untuk mendukung aktivitas operasi dan investasi tahun ini mencapai US$80,3 juta.

Sementara itu, dari sisi nilai kontrak, perseroan menargetkan tambahan kontrak baru tahun ini bisa mencapai US$300 juta. Jika dirupiahkan, nilai itu setara dengan Rp4,35 triliun. Pada awal tahun ini, perseroan sudah mengantongi kontrak baru senilai Rp2,7 triliun.

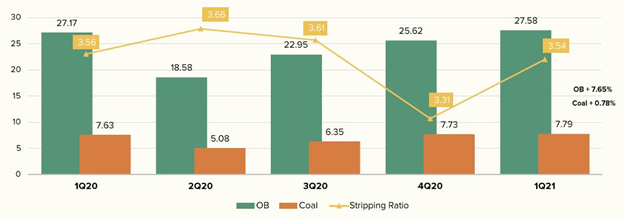

Pada kuartal pertama tahun ini, volume OB mencapai 27,58 juta BCM, sedangkan produksi batu bara mencapai 7,79 juta ton. Capaian ini meningkat tipis dibandingkan dengan periode yang sama tahun lalu.

Selain itu, volume OB dan produksi secara kuartalan pada kuartal pertama tahun ini tercatat sudah lebih tinggi dibandingkan volume OB dan produksi pada kuartal-kuartal sebelumnya selama periode pandemi. Berikut ini perkembangannya:

Sementara itu, berikut ini perkembangan volume OB dan produksi batu bara dalam beberapa tahun terakhir:

Terlihat bahwa volume OB dan produksi tahun lalu menurun cukup tajam. Adanya tanda-tanda pemulihan pada kuartal pertama tahun ini tentu menjadi kabar baik.

Selain itu, tahun ini prospek bisnis perseroan tampaknya bakal cerah, terutama ditopang oleh kenaikan harga batu bara yang masih berlanjut. Selain itu, pemerintah juga telah menaikkan target produksi batu bara tahun ini guna menggenjot ekspor dan pendapatan devisa.

Kementerian ESDM menetapkan adanya tambahan produksi batu bara tahun ini sebesar 75 juta ton khusus untuk penjualan luar negeri. Dengan demikian, target jumlah produksi batu bara nasional tahun ini naik dari semula 550 juta ton menjadi 625 juta ton.

Harga batu bara acuan (HBA) pemerintah pada Juni 2021 sudah mencapai US$100,33 per ton, level tertinggi selama periode pandemi, bahkan sejak Oktober 2018. Di pasar global, harga batu bara pada awal pekan ini sudah mencapai US$115,6 per ton.

Jika menilik faktor kondisi fundamental keuangan PTRO, rasio sahamnya yang terdiskon, serta prospek bisnis batu bara yang masih cukup baik tahun ini, tampaknya perusahaan ini memiliki peluang yang cukup besar untuk dapat berkinerja lebih baik lagi di masa mendatang.

Seiring dengan itu, prospek bagi harga sahamnya untuk kembali mendaki masih cukup besar. Harganya sudah lama terdiskon, tinggal menunggu momentum yang tepat untuk dapat kembali ke valuasi wajarnya. Namun, untuk itu, entah butuh berapa lama.

Tidak semua investor di pasar modal sesabar LKH yang mampu tetap mempertahankan sahamnya selama bertahun-tahun, bahkan di tengah gejolak harga yang terjadi. Namun, LKH sudah belajar dari pengalaman, bahwa kesabarannya hampir selalu berbuah manis.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!