Menerka Potensi Taper Tantrum dan Dampaknya Pada IHSG

.jpg)

[Waktu baca: 6 menit]

Akhir-akhir ini, isu bakal terulangnya taper tantrum seperti yang terjadi pada 2013 lalu santer berhembus. Hal ini pun menimbulkan kekhawatiran terhadap kemungkinan terjadinya tekanan di pasar modal dalam waktu dekat akibat aliran keluar modal asing besar-besaran.

Taper tantrum sendiri merupakan sebutan untuk gejolak pasar yang terjadi sebagai respons atas pengumuman kebijakan bank sentral Amerika Serikat pada 2013 untuk mulai memperketat kebijakan moneternya, seperti menaikkan suku bunga acuan dan mengurangi pembelian surat utang.

Sebelumnya, bank sentral AS atau Federal Reserve (the Fed) melakukan pelonggaran kuantitatif atau quantitative easing (QE) sebagai respons atas krisis keuangan di AS pada 2008 akibat bubble instrumen efek beragun aset properti di negara itu. Saat itu merupakan resesi terburuk AS sejak 1930.

Biasanya, bank sentral akan menggunakan instrumen suku bunga untuk mengendalikan likuiditas atau uang beredar. Dengan menurunkan bunga acuan, diharapkan uang beredar akan lebih meningkat. Namun, kondisi saat itu the Fed sudah menurunkan bunga acuan ke level 0% - 0,25%.

Suku bunga yang rendah dinilai tidak lagi memadai, sedangkan the Fed tidak dapat menurunkan suku bunga acuan di bawah 0%. Oleh karena itu, The Fed memutuskan untuk memompa langsung likuiditas ke pasar. Caranya adalah dengan membeli instrumen surat berharga yang diterbitkan negara atau melakukan QE.

Suntikan dana kepada pemerintah itu selanjutnya ditransmisikan ke pasar. Kala itu, The Fed membanjiri pasar dengan pembelian surat utang senilai US$85 miliar per bulan. Alhasil, pasar pun kelebihan likuiditas yang memang dibutuhkan untuk percepatan pemulihan ekonomi pascakrisis.

Namun, setelah krisis mereda, inflasi AS perlahan kembali naik, dan perkembangan di pasar tenaga kerja mulai positif, sehingga the Fed pun menilai sudah saatnya untuk melakukan pengetatan moneter. Oleh karena itu, The Fed memutuskan untuk mengurangi pembelian surat utang pemerintah secara bertahap, tetapi suku bunga acuan belum naik.

The Fed akan mengurangi pembelian dari US$85 miliar menjadi US$75 miliar per bulan sejak Januari 2014. Pada akhir 2013, total aset obligasi yang sudah dibeli the Fed mencapai sekitar US$4 triliun, jauh lebih tinggi dibandingkan posisi sebelum krisis yang hanya US$800 miliar.

Jika kondisi dinilai terus membaik, the Fed pun mengumumkan terbukanya kemungkinan pengurangan lanjutan. Pengurangan pembelian obligasi secara bertahap ini dikenal dengan istilah tapering off. Pembahasan tentang rencana tapering off ini sudah bergulir sejak pertengahan 2013.

Kabar itulah yang memicu taper tantrum pada 2013. Tantrum sendiri menurut Kamus Besar Bahasa Indonesia (KBBI) berarti kemarahan dengan amukan karena ketidakmampuan mengungkapkan keinginan atau kebutuhan dengan kata-kata, biasanya dilakukan oleh anak-anak.

Taper tantrum dapat dimaknai sebagai reaksi yang tiba-tiba dan memicu aksi keluar besar-besaran investor asing dari pasar negara berkembang, padahal kebijakan dari bank sentral AS sendiri belum terjadi.

Naiknya inflasi menyebabkan tekanan jual di pasar obligasi AS pun meningkat sehingga mendorong turunnya harga US Treasury 10 tahun, sedangkan imbal hasil atau yield-nya naik dari 1,667% pada akhir April 2013 menjadi 2,914% pada awal September 2013.

Namun, pada saat yang sama, yield yang tinggi ini pun menjadikan instrumen ini terlihat lebih menarik. Investor asing keluar dari pasar saham Indonesia sekitar Rp20,65 triliun, setelah sejak 2006 selalu konsisten net buy.

Seiring dengan itu, IHSG terkoreksi sangat dalam dari 5.034 pada awal Mei 2013 menjadi 4.195 pada awal Agustus 2013. Sejak itu, pertumbuhan IHSG secara tahunan pun tidak lagi setinggi tahun-tahun sebelumnya.

Saat ini, skenario yang sama mulai terlihat. Yield US Treasury naik dari semula di bawah 1% menjadi kini di kisaran 1,5%. Ada ekspektasi inflasi akan meningkat seiring banjir stimulus yang kali ini berasal dari pemerintah AS sendiri, yakni senilai US$1,9 triliun.

Sementara itu, the Fed sendiri masih terus membeli obligas AS dengan total senilai US$120 miliar per bulan. Pelaku pasar mulai menduga taper tantrum akan kembali terjadi, segera setelah the Fed mengumumkan akan mulai melakukan kebijakan pengetatan moneter ketika inflasi mulai meningkat.

Lantas, seberapa besar peluang taper tantrum akan kembali terjadi? Bagaimana juga proyeksi dampaknya terhadap pasar saham Indonesia?

Baca juga: IHSG Tertinggi Se-Asean, Seberapa Lama Bisa Bertahan?

Reaksi Investor Asing Belum Terlihat

Taper tantrum tampaknya belum terjadi. Meskipun yield US Treasury mulai meningkat, tekanan jual di pasar saham Indonesia belum begitu besar.

Secara year to date (ytd), investor asing masih tercatat net buy senilai Rp9,46 triliun di pasar saham Indonesia, walaupun sebulan terakhir tercatat net sell Rp1,31 triliun.

Tekanan jual lebih besar terjadi di pasar surat berharga negara (SBN). Per 10 Maret 2021, investor asing tercatat sudah net sell atau meninggalkan pasar SBN senilai Rp17,01 triliun. Ini melanjutkan tekanan net sell yang sudah terjadi pada 2020 lalu senilai Rp87,95 triliun.

Hal ini justru berkebalikan dengan kondisi 2013 lalu. Saat itu, hingga akhir tahun 2013, investor asing meninggalkan pasar saham senilai Rp20,65 triliun, tetapi di pasar SBN justru mencatatkan net buy senilai Rp53,31 triliun.

Sepanjang tahun ini, IHSG masih bergerak di teritori positif, dengan tingkat pertumbuhan 5,77% ytd per Senin (15 Maret 2021) ke level 6.324,26. Wajar saja, sebab bisa dikatakan saat ini quantitative easing (QE) masih berlangsung.

Baca juga: Sampai 6.000%! Bank Digital dan Lonjakan Sahamnya

The Fed Masih Akomodatif

Sementara itu, Gubernur The Fed Jerome Powell juga menyatakan kebijakan akomodatif masih akan dipertahankan. Belum ada sinyal akan terjadinya tapering off oleh the Fed.

Lagi pula, inflasi dan pasar tenaga kerja yang menjadi dua indikator utama yang diperhatikan the Fed sejauh ini belum menunjukkan arah perkembangan berarti yang mengharuskan mulai terbukanya kemungkinan tapering off.

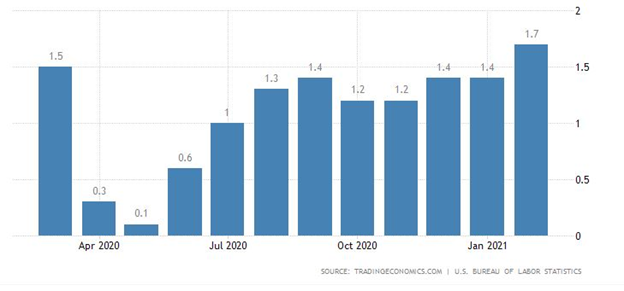

Inflasi Februari 2021 memang sudah meningkat ke level 1,7% dari sebelumnya 1,4% pada Januari 2021. Ini adalah level inflasi tertinggi selama era pandemi. Namun, belum ada jaminan inflasi AS akan tetap bertahan di level yang tinggi.

Sementara itu, pasar tenaga kerja AS juga belum menunjukkan pertumbuhan yang berarti. Tingkat pengangguran ada di level 6,2% dengan jumlah 10,0 juta orang pada Februari 2021. Ini masih jauh ketimbang level prapandemi pada Februari 2020 yang hanya 3,5% dengan jumlah 5,7 juta.

Tapering off hanya akan terjadi jika pemulihan ekonomi AS dapat berlangsung lebih cepat dari yang diperkirakan, sehingga mengharuskan the Fed untuk segera mendinginkan pasar dengan mengurangi pembelian aset.

Namun, keputusan the Fed pun tentu tidak akan mendadak terjadi, sebab mereka sudah belajar juga dari pengalaman 2013 lalu, yang mana taper tantrum menjadikan kurs banyak negara anjlok. Pengumuman tapering off akan dilakukan jauh-jauh hari sebelum kebijakan itu diambil.

Daya Tahan Pasar Indonesia

Taper tantrum menjadi persoalan bagi Indonesia sebab kondisi itu berpotensi melemahkan nilai tukar rupiah. Hal ini secara umum akan berdampak kurang baik bagi perekonomian Indonesia.

Meskipun demikian, bagi pasar modal, tekanan jual asing di pasar saham kemungkinan dampaknya tidak akan lagi sebesar tahun-tahun yang lalu saat investor asing begitu mendominasi pasar saham Indonesia. Kini, investor domestik lebih dominan, sehingga tekanan jual asing kemungkinan besar akan mampu diimbangi oleh investor domestik.

Selama belum ada kebijakan yang pasti dari the Fed yang akan mengarah pada tapering off, tampaknya pasar saham Indonesia juga akan tetap kuat. Prospek pemulihan ekonomi pascakrisis justru masih lebih kuat sentimennya, terutama jika upaya vaksinasi terus menunjukkan hasil yang positif.

Lagi pula, the Fed juga tampaknya berkomitmen untuk menjaga pergerakan yield US Treasury agar tidak makin volatil. Jika komitmen itu ditepati, IHSG tampaknya justru lebih berpeluang untuk menguat.

Kekhawatiran yang berkembang di pasar saat ini cenderung terlalu berlebihan dan terlalu dini, serta belum ditopang oleh data ekonomi yang cukup solid.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!