Mengenal Bank Net Indonesia Syariah, Calon Emiten Baru

[Waktu baca: 8 menit]

PT Bank Net Indonesia Syariah bersiap untuk segera menjadi perusahaan terbuka pada awal Februari 2020 nanti, memanfaatkan momentum pasar yang tengah positif. Hadirnya Bank Net Syariah bakal menambah daftar saham emiten bank syariah di Bursa Efek Indonesia, yang kini masih sangat terbatas.

Tercatat, emiten bank syariah di BEI saat ini hanya ada PT Bank BRISyariah Tbk. (BRIS), PT Bank BTPN Syariah Tbk. (BTPS), dan PT Bank Panin Dubai Syariah Tbk. (PNBS). Bahkan, bank-bank syariah besar anak usaha BUKU IV seperti BCA Syariah, Mandiri Syariah, dan BNI Syariah hingga kini belum listing.

Masuknya Bank Net Syariah (BNS) ke pasar modal tentu akan menjadi kabar baik. Sahamnya akan menjadi salah satu pilihan bagi kamu yang ingin berinvestasi di saham-saham syariah di pasar modal. Namun, mengingat perusahaan ini selama ini sangat jarang diberitakan, informasi tentang perusahaan ini pun menjadi sangat sedikit.

Oleh karena itu, dalam kesempatan kali ini, mari kita bedah perusahaan ini. Apakah Bank Net Syariah ini bakal menjadi salah satu saham yang menjanjikan sebagai sarana investasi?

Sejarah Singkat

Bank ini semula bernama PT Maybank Nusa International dan berdiri pada 16 September 1994 sebagai hasil joint venture antara dua bank umum, yakni Malayan Banking (Maybank) Berhad dari Malaysia dengan Bank Nusa Nasional dari Indonesia.

Bank ini berkali-kali mengalami pergantian kepemilikan dan nama. Perubahan pertama terjadi pada awal 2000-an.

Pada 14 November 2000, kepemilikan atas Bank Nusa Nasional beralih ke Kementerian Keuangan melalui PT Perusahaan Pengelola Aset (Persero) atau PPA. Seiring dengan itu, nama Maybank Nusa Internasional pun berganti menjadi Bank Maybank Indocorp.

Baru pada 23 September 2010, Bank Maybank Indocorp beralih dari bank konvensional menjadi bank syariah, serta berganti nama menjadi Bank Maybank Syariah Indonesia.

Nah, pada 2011, komposisi pemegang sahamnya berubah lagi. PPA menjual sahamnya kepada Maybank, sedangkan Maybank melepas sebagian sahamnya ke PT Prosperindo. Selanjutnya, pada 2019, Maybank dan Prosperindo sepakat menjual seluruh saham bank itu kepada PT NTI Global Indonesia (NTI) dan PT Berkah Anugerah Abadi (BAA). OJK merestui keputusan itu pada 12 Desember 2019.

Dengan demikian, sejak itu 70% saham Maybank Syariah Indonesia dimiliki oleh NTI, sedangkan 30% dimiliki oleh BAA. Sejalan dengan pergantian kepemilikan itu, namanya pun berubah menjadi PT Bank Net Indonesia Syariah. Perubahan nama resmi berlaku sejak 20 Desember 2019.

BNS hanya memiliki satu kantor, yakni di Sona Topas Tower Lt. 1-3, Jakarta. Berdasarkan modal intinya, BNS tergolong ke dalam bank kecil BUKU I. Oleh karena itu, bisnis perbankan syariah yang dijalankan BNS juga terbatas pada bisnis yang diizinkan untuk BUKU I.

BUKU I yakni kelompok bank dengan modal inti di bawah Rp1 triliun. Kelompok bank ini secara umum diizinkan untuk melakukan bisnis bank dalam rupiah, seperti penghimpunan dan penyaluran dana, pembiayaan perdagangan.

Selebihnya, BUKU I juga bisa menjalankan kegiatan keagenan dan kerjasama, serta sistem pembayaran dan electronic banking, tetapi dalam cakupan yang lebih terbatas dibanding bank-bank yang lebih besar. BUKU I juga diizinkan untuk melakukan penyertaan modal sementara dalam rangka penyelamatan kredit.

Selain itu, kelompok bank ini juga boleh menjalankan kegiatan perdagangan valuta asing, dan usaha bank lainnya yang tidak bertentangan dengan peraturan undang-undang. Namun, BUKU I tidak dapat melakukan penyertaan modal pada lembaga keuangan di Indonesia atau di luar negeri.

Kinerja Keuangan Tidak Mengesankan

Jika menilik laporan tahunan BNS, kinerjanya tidak begitu mengesankan. Modal bank ini cenderung terus berkurang dari tahun ke tahun akibat kerugian yang dibukukannya. Seiring dengan itu, asetnya juga berkurang.

Mayoritas asetnya hanya ditopang oleh modal sendiri atau ekuitasnya. Sejak 2018, simpanan nasabah di bank ini hanya tersisa Rp17 juta. Pada akhir 2019, nilainya bahkan hanya Rp1 juta. Aktiva ijarahnya pun kosong. Dananya lebih banyak mengendap di instrumen surat berharga.

Artinya, bank ini tidak dapat menjalankan fungsi intermediasi atau fungsi keperantaraan antara penabung dan peminjam dengan cukup efektif. Berikut ini kondisi neraca keuangan BNS beberapa tahun terakhir (dalam Rp juta):

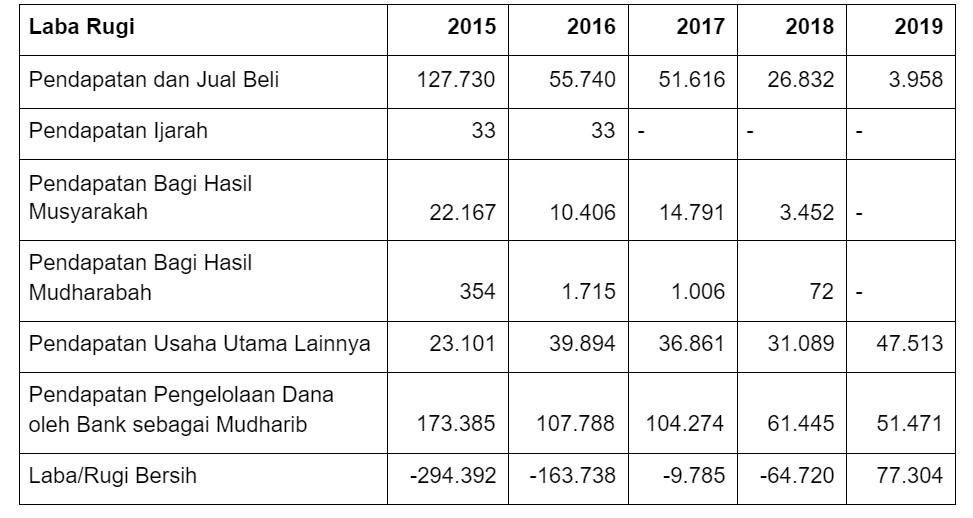

Kinerja bisnis BNS dari sisi pendapatan dan labanya pun tidak begitu mengesankan. Bank ini terus merugi dalam beberapa tahun terakhir dan baru mampu kembali mencatatkan laba pada akhir 2019. Berikut ini perkembangan kinerjanya (dalam Rp juta):

Dari data tersebut, terlihat bahwa bank ini sudah tidak lagi membukukan pendapatan ijarah sejak 2017. Pada 2019, bank ini bahkan tidak lagi membukukan pendapatan bagi hasil, baik musyarakah maupun mudharabah.

Pendapatan utama ditopang oleh pendapatan jual-beli, pendapatan lain-lain, dan pengelolaan dana bank sebagai mudharib. Pendapatannya cenderung berkurang dari tahun ke tahun. Meskipun begitu, bank ini berhasil membukukan laba bersih pada 2019 seiring dengan turunnya beban operasional.

Rasio biaya operasional terhadap pendapatan operasional (BOPO) pada 2019 sudah berada di bawah 100%, yakni di level 84,70%. Alhasil, ada ruang bagi laba. Sebelumnya, BOPO BNS selalu di atas 100%, bahkan mendekati 200% pada 2016-2018.

Adapun, per Juli 2020, laba bersih BNS tercatat Rp59,97 miliar, naik 44,16% dari periode yang sama tahun 2019 yang sebesar Rp33,48 miliar. Sementara itu, modal intinya senilai Rp652,78 miliar.

Oleh karena minimnya penyaluran pembiayaan, maka pembiayaan bermasalah atau nonperforming finance (NPF) BNS pun tidak ada, atau 0,00%. Namun, pada 2015, NPF gross perseroan sempat mencapai 35,15%, bahkan menjadi 43,99% pada 2016. Setelahnya, NPF stabil di level 0,00%.

Sementara itu, rasio kecukupan modal atau capital adequacy ratio (CAR) berlimpah, hingga 241,84%.

Bersiap IPO

Dalam siaran persnya yang disebarkan kemarin, manajemen Bank Net Syariah mengungkapkan rencana penawaran umum perdana saham atau initial public offering (IPO) sebanyak 5 miliar saham, atau setara dengan kepemilikan atas 37,90% dari sahamnya.

Harga penawaran dipatok antara Rp103 – Rp105 per saham, atau hanya sedikit di atas nilai nominalnya yakni Rp100 per saham. Dengan demikian, dana yang akan terhimpun nantinya akan berkisar antara Rp515 miliar hingga Rp525 miliar.

Adapun, penawaran awal atau bookbuilding saham BNS ke investor berlangsung pada 11-18 Januari 2021, sedangkan penawaran umum dilakukan pada 26-28 Januari 2021. Saham BNS akan dicatatkan di bursa pada 2 Februari 2020.

Dengan tambahan modal tersebut, bank ini sudah akan berhasil membukukan modal inti di atas Rp1 triliun. OJK memang sudah mewajibkan semua bank umum dan bank syariah untuk memiliki modal inti minimal Rp1 triliun per akhir 2020.

Pada akhir 2021, OJK mewajibkan semua bank memiliki modal inti minimal Rp2 triliun, sedangkan pada akhir 2022 nanti sudah harus mencapai Rp3 triliun.

Tampaknya, upaya IPO BNS kali ini adalah untuk memenuhi kewajiban tersebut. Meskipun demikian, masih akan ada pekerjaan rumah tambahan bagi bank untuk kembali menambah modal demi memenuhi persyaratan modal inti minimal Rp3 triliun pada akhir 2022 nanti.

Itu berarti, ada kemungkinan setelah IPO, BNS akan kembali melakukan penggalangan dana dari investornya melalui emisi saham baru, entah dengan mekanisme rights issue atau private placement. Namun, sebelum sampai ke sana, BNS sudah mempersiapkan waran sebagai instrumen untuk menambah modalnya.

Adapun, bersama dengan emisi saham baru dalam rangka IPO, BNS juga menerbitkan waran seri I sebanyak-banyaknya 2,8 miliar. Jumlah ini akan setara dengan 34,17% dari modal ditempatkan dan disetor. Untuk setiap pemegang 25 saham baru, akan mendapatkan 14 waran.

Waran ini nantinya bisa ditebus menjadi saham setelah perusahaan melakukan IPO. Namun, BNS belum menyampaikan berapa harga pelaksanaan waran tersebut nantinya. Waran akan menguntungkan bagi investor jika harga saham bank ini meningkat di pasar sekunder atau di bursa.

Misalnya, katakanlah harga pelaksanaan waran disepakati sama seperti harga IPO, yakni Rp105 per saham. Ketika nantinya di pasar modal saham BNS naik, misalnya ke Rp200, pemilik waran dapat menebus warannya dengan harga Rp105 dan mendapatkan saham baru. Saham baru ini bisa dijualnya di pasar dengan harga pasar saat itu, yakni Rp200.

Dengan demikian, BNS diuntungkan dengan adanya tambahan modal hasil penebusan waran, sedangkan pemegang waran diuntungkan oleh selisih harga di pasar. BNS memberi batas waktu penebusan waran ini dalam 5 tahun ke depan. Setelah 5 tahun, waran akan hangus jika tidak ditebus.

Prospek BNS Menarik?

Manajemen BNS mengatakan bahwa 60% dana hasil IPO akan digunakan untuk modal kerja, terutama untuk pemeliharaan infrastruktur teknologi informasi (TI) dan penunjangnya. BNS memang berambisi menjadi bank digital, sehingga penguatan infrastruktur TI menjadi sangat penting.

Sementara itu, 40% dana IPO akan digunakan untuk modal kerja lainnya, seperti biaya pemasaran, sewa, dan lain-lain, sedangkan dana hasil penebusan waran akan digunakan untuk tambahan modal kerja.

Arah bisnis BNS menuju digital banking tentu tepat, sebab saat ini teknologi digital sedang dan akan mentransformasi ekosistem perbankan di Indonesia. Hal ini terlihat dari riset McKinsey tahun 2019 yang menunjukkan masifnya perpindahan pengguna bank dari layanan konvensional menuju digital.

McKinsey mencatat penetrasi digital sudah mencapai 1,6 kali jika dibandingkan tahun 2014 dan telah mencapai posisi 58% dari total layanan bank. Hal ini terjadi sejalan dengan transformasi yang terjadi di negara-negara emerging market Asia.

Pengguna layanan perbankan di Indonesia juga terbukti sangat terbuka dengan digital banking. Hal ini dibuktikan dengan pertumbuhan pengguna digital banking yang bertumbuh dua kali lebih cepat dibandingkan dengan negara emerging market Asia lainnya.

Hal ini diperkuat dengan hasil survey yang mengatakan 55% responden pengguna perbankan bersedia bermigrasi ke digital banking dalam kurun waktu 6 bulan.

Sementara itu, menurut survei Bain & Co dan Goldman Sach 2019, pada tahun 2025 diperkirakan transaksi internet atau online di Indonesia akan mencapai nilai US$225 miliar dari US$49 miliar pada tahun 2019.

Artinya, terdapat potensi dan ruang yang besar untuk transaksi online bertumbuh dalam periode 5 tahun kedepan dengan proyeksi tingkat pertumbuhan rata-rata per tahun yang mencapai 29%. Seiring dengan itu, transaksi pembayaran perbankan secara online juga akan meningkat pesat.

Diperkirakan total transaksi payment akan mencapai nilai US$95,2 miliar pada tahun 2025 dari hanya US$10,4 miliar pada tahun 2019 atau bertumbuh rata-rata sebesar 45% per tahun.

Sebaliknya berdasarkan Global Findex Database 2019, Indonesia saat ini merupakan salah satu negara dengan populasi unbankable terbesar di dunia dengan perkiraan 138 juta penduduk yang belum terjamah layanan perbankan.

Dengan kondisi yang ada saat ini, artinya masih terbuka ruang bagi lembaga perbankan di Indonesia untuk bertumbuh dan mengisi mismatch yang cukup besar.

Namun, pertanyaannya, seberapa besar kapasitas BNS untuk dapat bersaing di lini bisnis perbankan digital nantinya? Pasalnya, persaingan di industri perbankan cukup sengit dan hampir semua bank kini menyadari bahwa digital adalah masa depan perbankan global.

Jika menilik kinerja masa lalunya, BNS ini relatif tidak begitu kuat dalam bisnisnya. Namun, dengan adanya tambahan modal segar hasil IPO, BNS mungkin saja akan lebih mampu untuk mengembangkan bisnisnya dengan lebih optimal.

Selain itu, basis bisnisnya yang dijalankan secara syariah juga memiliki keunggulan dan kelemahan tersendiri. Unggul, sebab potensi perbankan syariah masih sangat besar, seiring besarnya populasi penduduk muslim di Indonesia.

Namun, segmen syariah juga lemah, sebab meskipun Indonesia mayoritas berpenduduk muslim, layanan perbankan konvensional sejauh ini masih lebih dipilih oleh masyarakat. Pangsa pasar perbankan syariah terhadap total industri perbankan masih sangat kecil, hanya 6,06% per Juli 2020.

Hanya saja, pertumbuhan industri keuangan syariah memang cukup tinggi akhir-akhir ini. BNS sendiri mencatat pertumbuhan aset perbankan syariah rata-rata 13,36% per tahun dalam periode 2016-2019. Sementara itu, pembiayaan tumbuh 12,72% dan dana pihak ketiga 14,25%.

Saham BNS boleh jadi akan menjadi pilihan menarik jika kamu memiliki concern pada industri keuangan syariah nasional. Peluang perkembangan bisnisnya masih terbuka, apalagi bank ini secara tegas sudah memiliki lini digital sebagai fokusnya.

Hanya saja, bisnisnya belum teruji dan pernah memiliki rekam jejak kerugian yang panjang. Hal ini mungkin perlu diwaspadai oleh calon investor baru perusahaan ini.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!