Mengintip Tunas Baru Lampung (TBLA), Emiten Kuda Hitam Lo Kheng Hong

[Waktu baca: 6 menit]

Pada awal Februari 2021, saham emiten perkebunan PT Tunas Baru Lampung Tbk. (TBLA) sempat menyita perhatian karena kenaikan harganya di tengah minim sentimen isu perkebunan. Menurut pemberitaan media-media di Indonesia, beredarnya kembali foto kunjungan Lo Kheng Hong ke kantor perusahaan tersebut menjadi pemicu ketertarikan investor di tengah rencana TBLA menerbitkan surat utang baru.

Foto tersebut konon merupakan foto lama, namun Pak Lo lantas membenarkan bahwa dia juga merupakan pemegang saham publik TBLA meskipun kepemilikannya tergolong minor (di bawah 5 persen).

Waktu berjalan, hingga pekan kedua bulan Juni kenaikan harga saham TBLA terbukti baru jadi fenomena sesaat. Per data perdagangan Jumat (11/6/2021) kemarin saham TBLA yang ditutup pada harga Rp850 per lembar sudah runtuh 15,84 persen dari posisi awal tahun (year to date/ytd).

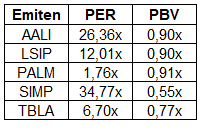

Namun menariknya, kejatuhan tersebut kini justru membuat TBLA masuk dalam kategori saham undervalue. Rasio harga terhadap laba per saham (price earning ratio/PER) 6,7x dan rasio harga terhadap nilai buku (price to book value/PBV) 0,77x, saham TBLA cenderung lebih terdiskon. Baik ketika dibandingkan dengan kompetitor sesama penghasil produk olahan sawit seperti PT Salim Ivomas Pratama Tbk. (SIMP) ataupun emiten-emiten perkebunan raksasa secara keseluruhan.

PER dan PBV Emiten Perkebunan

Sumber: RTI

Pertanyaannya, dengan harga yang cenderung lebih murah, apakah saham TBLA masih menarik untuk dikoleksi?

Untuk menjawab pertanyaan tersebut, sebelumnya, patut dimengerti dulu bahwa alasan awal Lo Kheng Hong menanam investasi di TBLA adalah kondisi market yang runtuh akibat pandemi. Seperti diwartakan CNBC, Pak Lo sempat berujar bahwa dirinya membeli saham TBLA ketika tahun lalu pasar sedang panik akibat harga-harga saham turun.

Mengacu data Bloomberg, sepanjang tahun lalu TBLA sempat berada di titik terendah pada kisaran harga Rp450, tepatnya di awal Maret. Hingga pertengahan Juli saham TBLA juga konsisten belum beranjak melebihi harga Rp550 per saham.

Besar kemungkinan Pak Lo membeli saham TBLA pada saat harga sedang bergerak di kisaran Rp450-Rp550 per saham. Artinya, jika tujuan berinvestasi di saham ini murni untuk “ikut-ikut” Pak Lo, bisa dipastikan Anda terlambat. Sebab dengan posisi sekarang, selama emiten tersebut masih dimiliki Pak Lo agaknya sulit mengharapkan harga sahamnya kembali mendekati level terendah.

Kemudian, jika pertimbangan lain adalah prospek, perlu dimengerti pula bahwa ibarat dua sisi koin, TBLA memiliki komponen kinerja yang menggiurkan maupun sebaliknya.

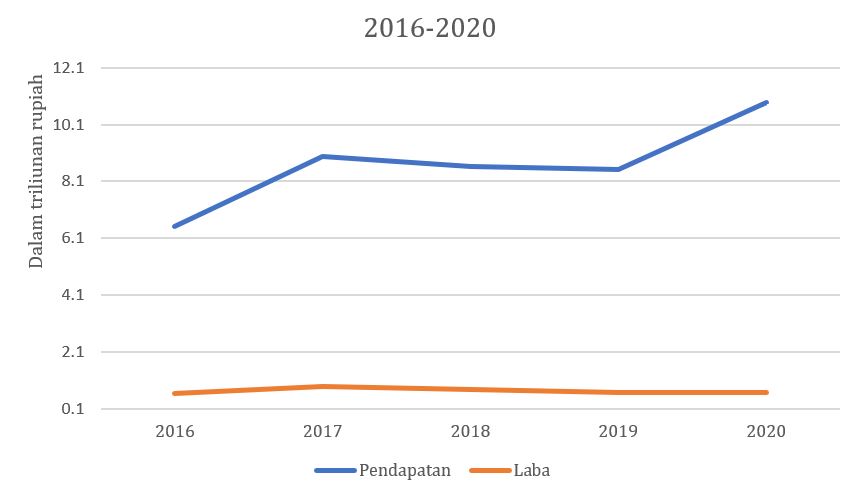

Di satu sisi, sukar untuk mengingkari bahwa emiten ini merupakan perusahaan yang punya kapasitas untuk terus bertumbuh. Buktinya sepanjang tahun lalu, TBLA mampu membukukan laba bersih yang dapat diatribusikan kepada entitas induk sebesar Rp678,02 miliar. Nominal ini meningkat 2,29 persen dibandingkan rapor laba Rp662,82 miliar pada 2019.

Secara kemampuan menyelesaikan utang pun TBLA relatif patut dipuji. Sebab dalam tren tahun ke tahun, perusahaan ini selalu membukukan penurunan utang secara konsisten.

Walau demikian, sisi lainnya, perlu digarisbawahi bahwa secara margin laba TBLA mengalami tren menurun. Sebab kenaikan laba yang mereka bukukan tahun lalu tidak linier dengan pendapatan yang masih tumbuh pesat 27,3 persen.

Kinerja TBLA

Sumber: laporan keuangan

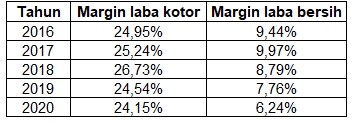

Tren tersebut juga bukan barang baru. Jika dirunut, ini merupakan penurunan margin laba TBLA untuk kali kedua beruntun.

Sebelumnya, pada 2019 TBLA juga mengalami koreksi margin laba bersih maupun kotor. Padahal, di tahun 2017 perusahaan masih dalam tren penguatan margin laba.

Margin Laba TBLA

Penurunan margin laba alias rasio profitabilitas kotor maupun bersih secara bersamaan pada tahun lalu setidaknya menunjukkan bahwa dari segi biaya produksi maupun operasional, TBLA cenderung mengalami pembengkakan beban.

Bukan berarti TBLA adalah perusahaan buruk. Terlepas dari margin yang terus menipis, bagaimanapun sektor perkebunan khususnya olahan sawit dan gula yang digeluti perusahaan merupakan segmen yang menjanjikan.

TBLA tergolong sebagai perusahaan perkebunan yang punya produk beragam. Selain minyak goreng sawit, minyak inti sawit dan minyak kelapa sawit perusahaan ini juga memproduksi sabun cuci maupun mandi, gula, molases, margarin dan masih banyak lagi. Produk andalan perusahaan tersebut yang familiar di pasaran, misalnya, adalah minyak goreng, tepung hingga gula dengan merek Rose Brand.

Per akhir tahun lalu, TBLA total memiliki 78.171 hektare lahan sawit dan 12.878 hektare perkebunan tebu.

Adanya bisnis yang tidak murni bergantung pada sawit agaknya bisa menguntungkan maupun merugikan perusahaan.

Di satu sisi, bisnis yang terdiversifikasi tersebut membuat bisnis TBLA cenderung tidak mudah terguncang oleh fluktuasi harga CPO. Dan, menimbang harga CPO saat ini yang sudah berada di atas rata-rata, jika komoditas tersebut terjun sewaktu-waktu dan harga produk-produk sawit turun, TBLA berada di posisi relatif aman ketimbang kebanyakan emiten perkebunan sawit.

Namun, di sisi lain, bisnis gula juga punya tantangannya sendiri. Salah satu yang paling hangat adalah adanya Peraturan Menteri Perindustrian (Permenperin Nomor 3 Tahun 2021 tentang Jaminan Ketersediaan Bahan Baku Industri Gula dalam Rangka Pemenuhan Kebutuhan Gula Nasional. Regulasi yang baru terbit beberapa bulan lalu tersebut secara spesifik bakal membatasi bahwa hanya pabrik dengan izin usaha sebelum 25 Mei 2010 yang boleh mengolah produk gula refinasi.

Seperti diwartakan Kontan, TBLA baru memulai produksi gula rafinasi pada medio 2013. Artinya, besar kemungkinan bisnis gula perusahaan bakal berpotensi terhambat.

Pendapatan TBLA

Sumber: laporan keuangan

Kinerja TBLA juga masih akan dipengaruhi penanganan pandemi dan kebijakan ekspor-impor mengingat kontribusi penjualan luar negeri perusahaan tidak kecil.

Walau bukan kontributor dominan, tahun lalu penjualan ekspor yang menghasilkan Rp1,29 triliun berkontribusi terhadap 7,81 persen pendapatan kotor total perusahaan untuk periode yang sama. Proporsi ini relatif menurun dibanding rapor 2019, ketika penjualan ekspor perusahaan mencapai Rp2,01 triliun atau setara 13,8 persen pendapatan kotor total pada tahun yang sama.

Bila hambatan-hambatan tersebut berhasil dilalui TBLA, tidak akan mengejutkan jika pada akhir tahun nanti perusahaan ini lagi-lagi bisa bertumbuh bahkan bisa jadi margin laba TBLA bakal pulih layaknya kondisi 3-4 tahun lalu. Namun, jika peruntungan berbalik, bukan mustahil pula yang akan terjadi justru sebaliknya.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!

.jpg)