Plus Minus Beli Saham Perusahaan Rugi

[Waktu baca: 5 menit]

Apakah saham yang harganya bisa naik tinggi hanya saham perusahaan yang untung?

Tidak. Data menunjukkan saham perusahaan rugi juga bisa terbang. Mengapa hal tersebut bisa terjadi? Sejumlah teori dalam literatur keuangan menjelaskan fenomena ini terjadi karena berbagai faktor, salah satunya cornering.

Tentu saja, kebenaran teori tersebut perlu diuji lebih lanjut untuk kasus-kasus tertentu. Kenaikan harga saham perusahaan rugi atau perusahaan jelek bukan hanya terjadi bursa Indonesia tapi juga bursa negara maju.

Dalam kasus Indonesia, ada sejumlah perusahaan yang sering membukukan kerugian namun harga sahamnya berfluktuasi dalam beberapa tahun terakhir. Salah satunya adalah Krakatau Steel (KRAS. Sejak 2012 sampai 2019, perusahaan baja milik negara ini belum pernah sekalipun membukukan keuntungan.

Namun, sejak awal 2020 hingga hingga 15 Desember 2020, harga saham tersebut melesat (50+%) jauh mengungguli IHSG atau saham-saham perusahaan untung yang masuk Indeks LQ-45.

Tingginya potensi keuntungan itu adalah salah satu aspek plus dari saham-saham seperti ini. Siapa tidak tergiur dengan besarnya potensi keuntungan tersebut yang mengungguli IHSG dan sebagian besar saham yang masuk Indeks LQ-45?

Mengapa harga saham tersebut naik tinggi padahal secara profitabilitas perusahaan tidak untung? Barangkali tidak ada faktor tunggal yang mempengaruhi peningkatan harga tersebut. Salah satu kemungkinan di antaranya adalah reaksi pelaku saham terhadap berbagai informasi mengenai perusahaan tersebut.

Misalnya, informasi mengenai pemberian dana Pemulihan Ekonomi Nasional (PEN) dari pemerintah senilai Rp3 triliun kepada BUMN berbasis di Cilegon, Banten ini. Seperti diketahui, sebagai bagian dari pemberian dana PEN itu, KRAS akan menerbitkan Obligasi Wajib Konversi (OWK) yang bakal dikonversi menjadi saham baru perseroan melalui mekanisme private placement. Informasi itu bisa jadi dipersepsikan positif oleh pelaku pasar.

Persepsi itu yang kemungkinan menjadi salah satu pendorong keputusan banyak investor membeli saham KRAS sehingga harganya berada dalam tren naik sepanjang 2020.

Kendati demikian, prinsip klasik dalam jual beli saham yaitu keuntungan tinggi risiko tinggi (high risk high return) juga tidak terkecuali berlaku dalam saham-saham seperti ini. Dengan kata lain, selain potensi keuntungan yang berlipat ganda, potensi kerugian juga tidak kalah tinggi.

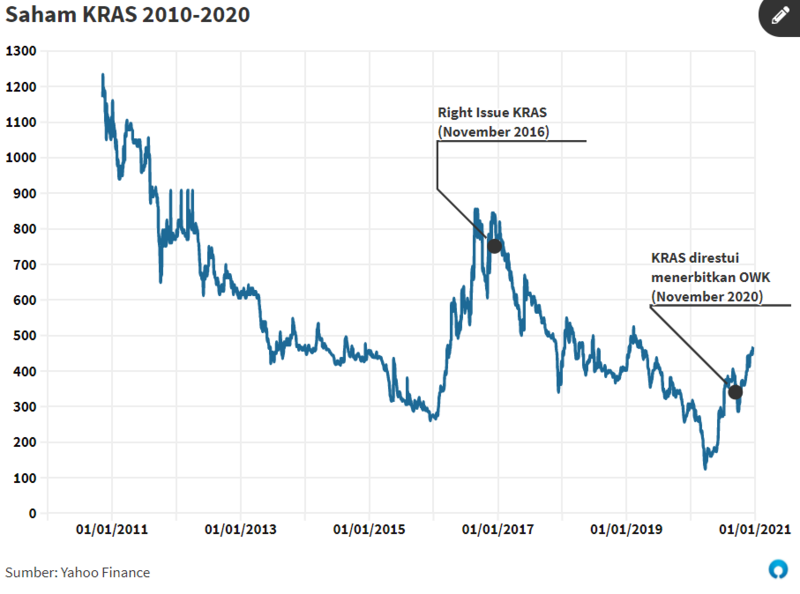

Perhatikan grafik garis yang menunjukkan pergerakan saham KRAS sejak IPO pada 2010 hingga 2020 berikut:

Secara umum, grafik garis itu menunjukkan saham KRAS sebenarnya berada dalam tren turun setelah penawaran perdana umum saham (IPO) pada 2010. Namun, bisa dilihat saham KRAS mendaki "tebing" pada 2015-2016. Sepanjang 2016, harga KRAS naik 178%. Apa yang terjadi pada saat itu?

Sama seperti 2020, KRAS mendapatkan sentimen positif terkait keputusan pemerintah dan DPR memberikan Penyertaan Modal Negara (PMN) senilai Rp1,5 triliun kepada perusahaan ini pada 2016.

Dengan PMN itu, KRAS mendapatkan dana segar untuk memperkuat ekuitasnya setelah melakukan right issue pada November 2016. Sebelum right issue, informasi mengenai rencana aksi korporasi itu telah tersiar luas sehingga investor bereaksi terhadap saham KRAS dengan berbagai asumsi, salah satunya KRAS akan membukukan laba pasca right issue.

Namun, KRAS tidak juga untung setelah right issue pada 2016 tersebut hingga 2019. Setelah sepanjang akhir 2015-2016 harganya naik, harga saham KRAS berangsur turun hingga 2019 (bahkan kembali ke level pra-right issue) serta kuartal I/2020 saat pasar modal seluruh dunia diluluhlantakkan kepanikan terhadap pandemi corona.

Apakah situasi ini akan kembali dialami oleh KRAS pada 2021 dan tahun-tahun berikutnya pasca mendapatkan dana PEN? Entahlah.

Yang pasti, pengalaman itu menunjukkan setinggi-tingginya harga saham naik, ia bisa turun juga. Dari harga tertingginya, penurunan harga saham tersebut juga tidak kalah besar. Di samping itu, tidak mudah menebak puncak harga suatu saham sebelum dia terjungkal dari tebing yang curam.

Potensi kerugian yang tidak kalah besar seperti ini jadi salah satu aspek minus dari saham-saham seperti ini. Salah satu cara menghindari kerugian besar dalam saham seperti ini adalah tidak berspekulasi setelah harga saham naik tinggi.

Selain itu, membeli saham dari perusahaan rugi berarti pembeli tidak mendapatkan dividen. Lazimnya, dividen diberikan oleh perusahaan yang untung kepada pemegang saham dalam kurun waktu tertentu (setahun sekali, misalnya). Dividen biasanya diambil dari sebagian laba bersih perusahaan.

Di sisi lain, aspek minus dari membeli saham perusahaan rugi adalah ketenangan dan kenyamanan investasi. Saham-saham seperti ini terkadang (atau bahkan seringkali) membuat tidur para pemiliknya tidak nyenyak karena volatilitas yang tinggi. Tidak jarang, saham seperti ini perlu dipantau secara rutin karena pergerakannya sering mengejutkan.

Dengan kata lain, sebelum membeli saham-saham perusahaan rugi, calon pembeli perlu mempertimbangkan risiko, kemungkinan tidak adanya dividen, volatilitas, ketersediaan waktu untuk memantau saham dan kenyamanan investasi.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!