Waskita Karya (WSKT) dan Harapan Divestasi 2021

[Waktu baca: 6 menit]

Sejak lepas dari pengelolaan Perusahaan Pengelola Aset (PPA) pada 2012 lalu IPO pada 2013, BUMN konstruksi Waskita Karya (WSKT) selalu membukukan keuntungan setiap tahunnya.

Keuntungan itu semakin besar tatkala periode pertama pemerintahan Presiden Joko Widodo memfokuskan pembangunan infrastruktur pada 2014-2019. WSKT sebagai BUMN konstruksi mendapatkan tugas mengerjakan banyak proyek --- barangkali paling banyak semasa hidupnya. Sebagian besar proyek yang dikerjakan adalah proyek jalan bebas hambatan atau jalan tol.

Dari laba Rp200an miliar pada 2012, WSKT mengantongi laba Rp3 triliun pada 2018. Sama seperti sejumlah BUMN konstruksi lainnya, kinerja Waskita Karya begitu menyita perhatian pada saat itu. WSKT berada dalam fase ekspansi yang menarik.

Namun, mempertahankan kinerja yang baik bukanlah pekerjaan mudah. Pada 2019, laba WSKT mulai turun menjadi Rp900an miliar. WSKT juga harus merelakan lepasnya predikat sebagai perusahaan "selalu untung" karena perusahaan ini rugi Rp7 triliun pada 2020 di tengah resesi yang melanda Indonesia. Angka Rp7 triliun bukanlah angka yang kecil.

Kenapa Waskita Karya rugi pada 2020? Apakah hanya karena pandemi yang bikin mandek pembangunan proyek infrastruktur? Bagaimana prospek emiten yang bermarkas di Cawang, Jakarta Timur ini?

Baca juga: Apakah Wijaya Karya (WIKA) Kena Dampak SWF?

2020, Tahun yang Sulit

Kenapa Waskita Karya rugi? Ditilik dari laporan keuangannya, WSKT mengalami penurunan pendapatan yang lumayan besar pada 2020. Pada 2020, pendapatan usaha WSKT turun 48% menjadi Rp16,19 triliun dibandingkan dengan Rp31,38 triliun pada 2019.

Namun, penurunan pendapatan yang mereka bukukan tidak diikuti dengan penurunan beban pokok pendapatan yang signifikan. Beban pokok pendapatan hanya turun 29,53% menjadi Rp18,16 triliun.

Akibatnya, Waskita Karya membukan rugi kotor sebesar Rp1,9 triliun pada 2020. Pada 2019, Waskita Karya membukukan laba kotor Rp5,6 triliun. Begitupula tahun-tahun sebelumnya Waskita Karya selalu membukukan laba kotor.

Kenapa pendapatan Waskita Karya turun? Karena sejumlah proyek yang dikerjakan perseroan di ruas tol Trans Jawa dan Trans Sumatera sudah selesai sehingga perusahaan tidak memperoleh pendapatan dari berbagai proyek itu. Di saat yang bersamaan, pandemi corona yang terjadi pada 2020 menghambat pembangunan infrastruktur yang akhirnya berimbas ke bisnis konstruksi.

Data Badan Pusat Statistik (BPS) memperjelas kondisi itu. Produk Domestik Bruto (PDB) di sektor konstruksi minus 5,39% pada kuartal II/2020--- kuartal paling parah dalam ekonomi Indonesia sepanjang 2020. Pada kuartal berikutnya, PDB konstruksi masih turun namun mengecil sehingga hanya minus 4,52%.

Namun, pada kuartal IV/2020, kontraksi malah membesar lagi menjadi minus 5,67%. Pada kuartal-kuartal sebelumnya pada 2019 dan 2019, PDB konstruksi selalu tumbuh di atas 5% bahkan pernah mencapai lebih dari 7%. Penurunan itu juga ditandai dengan penurunan pengadaan semen dan impor bahan bangunan untuk konstruksi.

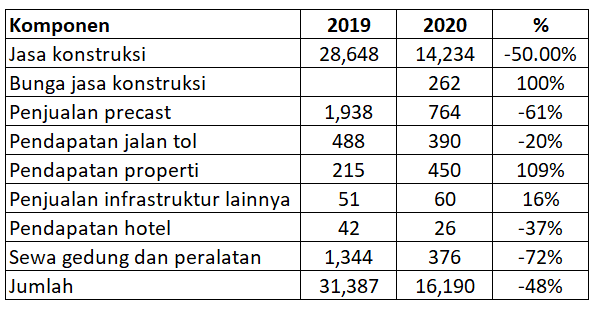

Hampir seluruh lini usaha WSKT mengalami penurunan pendapatan. Lini usaha itu antara lain jasa konstruksi, penjualan precast (beton), pendapatan jalan tol dan pendapatan hotel, sewa gedung dan peralatan. Lini usaha WSKT yang meningkat hanya pendapatan properti dan penjualan infrastruktur lainnya.

Dari berbagai lini itu, jasa konstruksi yang memberikan penghasilan paling banyak bagi WSKT turun lebih dari 50%. Berikut ini pendapatan WSKT dari berbagai lini usaha sepanjang 2020 dibandingkan dengan 2019:

Sumber: Laporan Tahunan 2020

Cerita Klasik Divestasi

Selain penurunan pendapatan, tantangan lain yang ditanggung oleh WSKT adalah besarnya beban keuangan. Beban keuangan ini nilainya tidak kecil yaitu mencapai Rp4,7 triliun (2020) dan Rp3,62 triliun (2019) dan akan terus muncul selama WSKT berutang dengan jumlah besar. Ya, beban keuangan ini timbul dari utang-utang yang dimiliki oleh WKST.

Ceritanya begini. Waskita Karya memiliki sejumlah anak usaha yang berinvestasi di sejumlah proyek. Misalnya, WSKT memiliki Waskita Toll Road (WSTR) yang berinvestasi di proyek-proyek jalan tol. Dengan kata lain, proyek itu dimiliki sekaligus dikerjakan konstruksinya oleh WSKT.

Dalam proses investasi berbagai ruas jalan tol yang dilakukan oleh WSKT melalui berbagai anak usahanya, perseroan tidak bisa hanya mengandalkan ekuitas (modal sendiri), melainkan juga pinjaman dalam berbagai bentuk seperti utang bank dan penerbitan obligasi. Pinjaman ini memiliki konsekuensi berupa beban keuangan yang harus dilunasi secara berkala, selain pokok utangnya.

Utang dalam berbagai tenor (jangka pendek dan jangka panjang) itu adalah salah satu beban yang terus menerus "menghantui" kinerja keuangan Waskita Karya. Tentu saja, manajemen menyiapkan strategi untuk lepas dari tantangan tersebut dengan cara divestasi perusahaan terafiliasi yang mengelola berbagai ruas jalan tol. Singkat kata, setelah investasi sejumlah proyek dan menyelesaikannya, WSKT mendivestasikan proyek itu.

Dalam proses bisnis WSKT, divestasi atau pelepasan saham perusahaan-perusahaan yang terafiliasi kepada para investor merupakan tahap terakhir. Jika divestasi bisa dilakukan, ekuitas WSKT akan menguat sekaligus mengurangi berbagai utang bawaan dari proyek yang dikelola oleh perusahaan terafiliasi tersebut.

Proses divestasi ini sebenarnya sudah dipikirkan oleh manajemen sejak 2016-2017 sebagai strategi untuk mengurangi beban keuangan. Namun, realisasinya tidaklah mudah. Opsi penawaran umum saham perdana (IPO) WTR yang pernah muncul beberapa tahun silam juga tidak terjadi.

Apakah investor tidak berminat membeli berbagai ruas jalan tol yang dikelola WTR? Bisa jadi. Namun, yang pasti, tahun 2020 menjadi tahun yang berat dalam divestasi itu karena pandemi berdampak signifikan terhadap proses divestasi tersebut. Dana investor terbatas di tengah kontraksi ekonomi. Pada 2021, WSKT masih menyimpan mimpi untuk divestasi tersebut.

Berdasarkan pemberitaan sejumlah media, WSKT berencana melakukan divestasi sejumlah ruas pada 2021 yaitu:

- Pemalang-Batang (60 persen)

- Krian-Legundi-Bunder-Manyar (99,82 persen)

- Cimanggis-Cibitung (90 persen)

- Waskita TransJawa Toll Road (39,50 persen).

Sementara itu, ruas lain yang telah didivestasikan oleh WSKT antara lain Bekasi-Cawang-Kampung Melayu melalui skema Reksa Dana Penyertaan Terbatas (RDPT). Ruas jalan tol ini dikelola oleh anak dari WTR yaitu PT Kresna Kusuma Dyandra Marga.

Keberadaan Indonesia Investment Authority (INA) memberi angin segar bagi WSKT. Lembaga Sovereign Wealth Fund (SWF) ini akan membantu proses divestasi sejumlah ruas jalan tol yang dikelola oleh WTR tersebut. Dari sejumlah media, manajemen WSKT menyatakan pihaknya telah berdiskusi secara intensif dengan INA dalam proses divestasi itu dan diharapkan terealisasi pada semester II/2020.

Besarnya dana yang akan dikelola oleh INA--- ditaksir dapat mencapai US$10 miliar--- tentu saja memunculkan harapan baru bagi WSKT. Jika INA menyerap saham divestasi tersebut tentu saja akan menjadi sentimen positif bagi WSKT karena akan memperbaiki neraca perusahaan.

Apabila proses divestasi berjalan lancar maka peristiwa itu berpotensi menjadi sentimen positif bagi WSKT. Sebaliknya, apabila proses divestasi itu batal seperti yang pernah terjadi pada 2017, hal tersebut dapat menjadi sentimen negatif.

Sebagai pengingat, WSKT pernah dibantu oleh Pembiayaan Infrastruktur Non-Anggaran Pemerintah (PINA) Bappenas dalam proses divestasi itu pada periode pertama pemerintahan Presiden Jokowi.

Namun, kita semua tahu, rencana itu tidak berhasil sepenuhnya. Sukses atau tidaknya divestasi ini perlu dipehatikan para investor yang sedang memiliki atau akan membeli saham WSKT.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!