Kinerja Terus Meningkat, Investasi Obligasi Masih Untung?

[Waktu baca: 10 menit]

Obligasi atau surat utang, baik surat utang pemerintah maupun korporasi, menjadi instrumen investasi dengan kinerja yang cukup baik pada 2020.

Dengan return dari kuponnya yang tetap (fixed rate), instrumen ini pun menjadi andalan bagi investor untuk bisa tetap menikmati keuntungan investasi di tengah pandemi.

Instrumen ini bisa diakses oleh investor publik melalui instrumen reksa dana pendapatan tetap atau membeli obligasi ritel yang diterbitkan pemerintah secara rutin, seperti obligasi ritel Indonesia (ORI), sukuk ritel, saving bond retail, atau sukuk tabungan.

Di kala pasar saham turun sangat dalam dan pasar uang terus tertekan akibat turunnya suku bunga acuan, pasar obligasi menawarkan tingkat keuntungan tetap dari bunga atau kupon yang lebih baik. Selain itu, ada potensi capital gain dari kenaikan harga transaksi di pasar sekunder.

Namun, tidak jarang setelah kenaikan harga yang cukup tinggi, kinerja instrumen investasi akan mengalami koreksi wajar akibat aksi ambil untung oleh sejumlah investor.

Beberapa investor yang melihat kenaikan harga sudah cukup tinggi dan sesuai targetnya, sah-sah saja untuk menjual instrumen investasinya dan merealisasikan keuntungannya. Apalagi, jika investor tersebut menilai kemungkinan bagi instrumen tersebut untuk naik lebih tinggi lagi di masa mendatang sudah sangat terbatas.

Lantas, bagaimana dengan instrumen obligasi tahun ini? Apakah kenaikannya sudah mencapai puncaknya dan bersiap mengalami koreksi wajar?

Setelah harganya terus meningkat, tentu wajar untuk kita mencari tahu, seberapa besar potensi instrumen ini untuk dapat terus mencetak keuntungan di masa mendatang.

Kinerja Positif

Kinerja pasar obligasi sepanjang tahun ini cenderung terus meningkat. Pasar obligasi memang sempat terkoreksi cukup dalam pada Maret lalu akibat sentimen negatif masuknya virus corona ke Indonesia. Selain itu, pasar obligasi juga terdampak oleh sentimen pasar obligasi global yang secara umum juga melemah.

Namun, kinerja obligasi cenderung terus membaik setelahnya. Kini, secara umum pasar obligasi global telah membaik dan meningkat harganya. Kondisi yang sama pun terjadi di Indonesia.

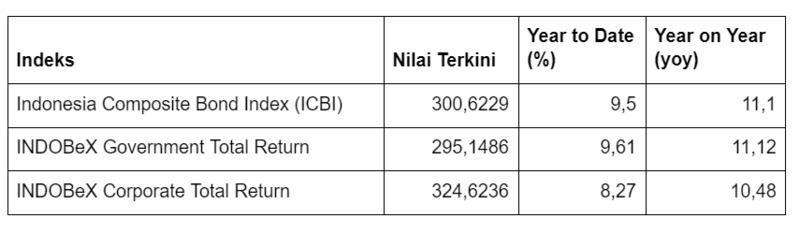

Data kinerja pasar obligasi Indonesia dapat dilihat di laman resmi Penilai Harga Efek Indonesia (PHEI). Indeks acuan untuk obligasi yakni Indonesia Composite Bond Index (ICBI), yang mencakup baik obligasi negara maupun obligasi korporasi.

Berikut ini kondisi ICBI, serta indeks khusus untuk obligasi negara dan korporasi:

Dari data tersebut, terlihat bahwa kinerja pasar obligasi bahkan mampu tumbuh dua digit secara year on year (yoy). Ini jauh lebih baik dibandingkan IHSG yang pada saat yang sama justru turun lebih dari 15% yoy.

Kinerja yang positif terjadi tidak saja pada obligasi negara, tetapi juga pada obligasi korporasi. Hal ini menandakan bahwa sepanjang setahun terakhir, permintaan terhadap obligasi masih cukup baik sehingga mendorong harganya meningkat cukup tinggi.

Di kawasan Asean, Indonesia bukan satu-satunya negara dengan kinerja obligasi yang mengesankan. Kondisi serupa juga terjadi di beberapa negara lain.

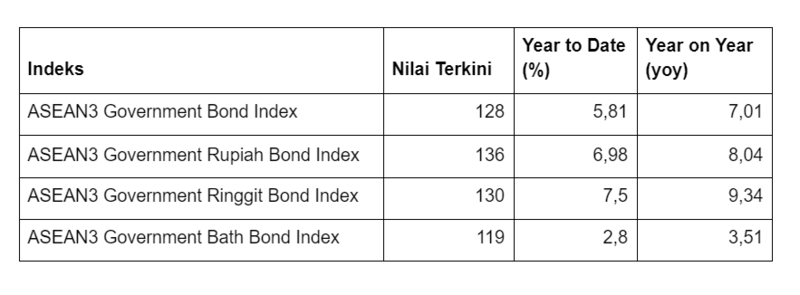

Dalam website PHEI, kita juga dapat melihat perbandingan kinerja pasar obligasi tiga negara, yakni Indonesia, Malaysia, dan Thailand. Ini merupakan indeks gabungan obligasi pemerintah dari tiga negara tersebut, atau ASEAN3 Government Bond Index.

Indeks ini dibentuk dengan menggunakan sejumlah seri obligasi pilihan dari ketiga negara yang tergolong likuid atau banyak ditransaksikan di pasar. Berikut ini perbandingannya:

Dari data tersebut terlihat bahwa kinerja pasar obligasi di ketiga negara semuanya tumbuh cukup tinggi. Indeks obligasi rupiah memang tampak tidak sebaik kinerja indeks obligasi ringgit dari Malaysia, tetapi jauh lebih baik dibandingkan indeks obligasi bath Thailand.

Yield Kembali ke Kondisi Sebelum Pandemi

Adapun, obligasi memiliki dua komponen penting, yakni harga dan kupon. Harga merupakan nilai pokok pembelian atas instrumen obligasi, sedangkan kupon merupakan bunga tetap yang dibayarkan kepada investor yang membeli obligasi.

Namun, ketika terjadi transaksi di pasar sekunder, harga obligasi akan berubah tergantung mekanisme permintaan dan penawaran. Sementara itu, nilai kupon menjadi relatif terhadap harga.

Sebagai contoh, jika harga adalah 10 dan kupon 2, maka besaran kupon adalah 20% dari harga. Namun, jika harga obligasi tersebut naik menjadi 11 dan kupon 2, maka besaran kupon adalah 18,2% dari harga. Ingat, kupon obligasi nilainya selalu tetap, itulah sebabnya obligasi disebut instrumen fixed income.

Nah, nilai riil imbal hasil yang diterima investor terhadap harga obligasi disebut dengan yield. Dalam hal ini, meskipun kupon yang diterima tetap 2, tetapi karena harganya sudah berubah menjadi 11, maka yield bukan lagi 20% melainkan 18,2%. Artinya, hubungan antara harga dan yield selalu berbanding terbalik. Jika harga naik, yield turun, sedangkan jika harga turun, yield naik.

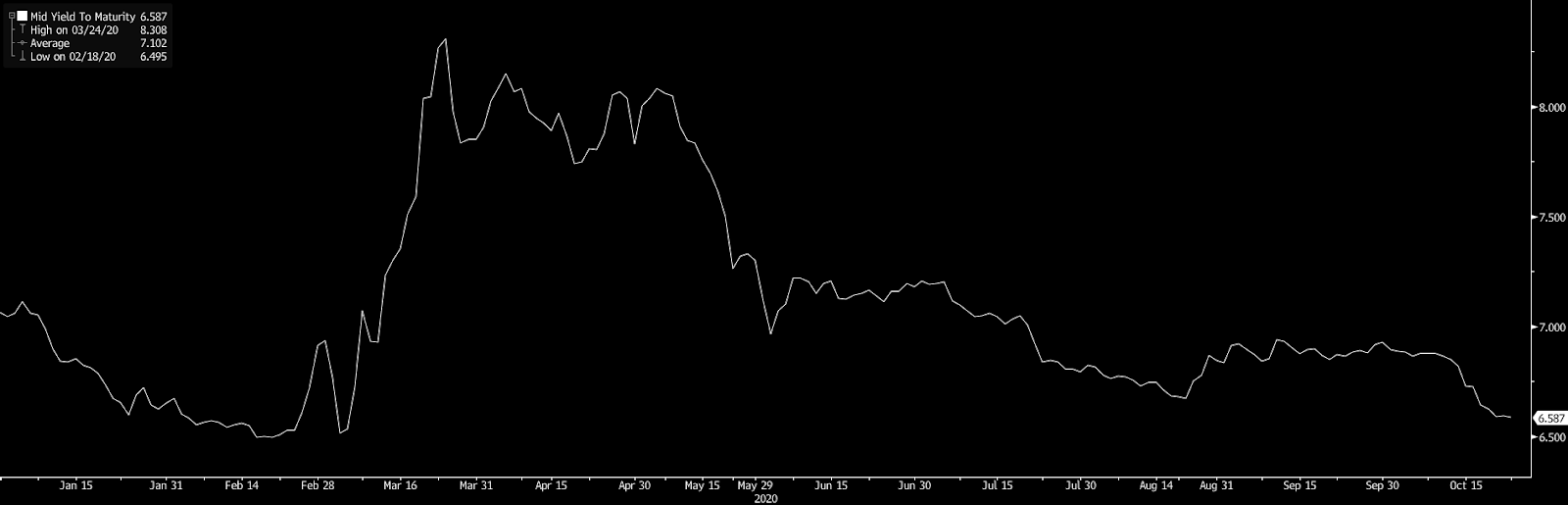

Adapun, yield acuan untuk pasar obligasi domestik adalah surat utang negara (SUN) bertenor 10 tahun. Sepanjang tahun ini, yield SUN 10 tahun bergerak cukup fluktuatif. Sebelum kasus Covid-19 pertama kali masuk di Indonesia, yield SUN 10 tahun sempat menyentuh titik terendah di level 6,49%, tepatnya pada 18 Februari 2020.

Namun, kasus Covid-19 pertama terkonfirmasi pada awal Maret 2020. Sejak itu, banyak investor obligasi menjual obligasinya, terutama investor asing, sehingga menyebabkan harga obligasi terjun bebas. Alhasil, yield SUN 10 tahun melonjak drastis. Titik tertinggi pernah dicapai pada 24 Maret 2020 di level 8,31%.

Perhatikan perkembangan yield SUN 10 tahun berikut ini:

Sumber: Bloomberg

Dari grafik tersebut terlihat bahwa peningkatan pesat yield SUN 10 tahun terjadi pada Maret 2020.

Menariknya, kini yield SUN 10 tahun mulai bergerak turun kembali. Artinya, harga obligasi terus meningkat. Hal inilah yang menyebabkan indeks ICBI terus menghijau. Pada Jumat (23 Oktober 2020) pekan lalu, yield SUN 10 tahun ditutup di level 6,59%.

Artinya, yield SUN 10 tahun kini mendekati level seperti sebelum pandemi terjadi. Dengan demikian, koreksi yang terjadi akibat pandemi kini sudah mulai membaik dan kembali seperti titik awal ketika situasi masih baik-baik saja.

Hal ini bisa saja menimbulkan pertanyaan, apakah ini artinya level kenaikan harga obligasi sudah berakhir, sebab ternyata pasar pulih lebih cepat? Apakah harga obligasi masih bisa naik lagi, atau sudah terhenti, dan justru bersiap menyambut penurunan lagi?

Apakah masih bisa membeli obligasi atau reksa dana pendapatan tetap, dan berharap mendapatkan keuntungan dari kenaikan harga?

Kemungkinan Tetap Terbuka

Pergerakan pasar obligasi ditentukan oleh berbagai faktor. Oleh karena itu, tidak mudah untuk memperkirakan arah pergerakan selanjutnya. Harga obligasi tentu masih bisa naik lagi, tetapi kemungkinan untuk kembali turun tetap terbuka.

Namun, untuk mengukur peluang masa depan, kita dapat memperhatikan beberapa faktor pendukung.

Pertama, suku bunga acuan Bank Indonesia sudah turun sangat dalam. Yield obligasi memiliki hubungan erat dengan bunga acuan dan relatif bergerak seiring. Perlu diingat, level yield terendah yang dicapai pada Februari lalu terjadi saat BI 7 Days Repo Rate (BI 7DRR) masih di level 5%.

Kini, BI 7DRR sudah turun 4 kali dan berakhir di level 4%. Artinya, seharusnya peluang bagi yield SUN 10 tahun masih bisa turun lebih rendah dibandingkan level terendah yang dicapai pada Februari 2020 lalu.

Sebagai yield acuan, turunnya yield SUN 10 tahun akan menyebabkan yield obligasi lainnya ikut turun. Artinya, harga masih berpeluang naik lagi.

Kedua, data Bloomberg menunjukkan yield US Treasury 10 tahun, yang kerap menjadi acuan pasar obligasi global, kini di kisaran 0,80%. Selisihnya dengan yield SUN 10 tahun akhir-akhir ini bergerak di kisaran antara 580 – 600 bps.

Ini selisih yang cukup jauh, mengingat dalam 5 tahun terakhir selisihnya ada di kisaran 530 bps. Artinya, masih ada kemungkinan selisih ini menyempit sehingga yield SUN 10 tahun akan turun lagi.

Ketiga, pengesahan UU Cipta Kerja dapat menjadi sentimen positif yang mengundang masuknya investor asing, tidak saja untuk menanam investasi pada proyek riil, tetapi juga di pasar modal dan utang.

Sepanjang tahun ini, hingga Jumat (23 Oktober 2020), data Ditjen Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan mencatat investor asing sudah melepas kepemilikannya di instrumen obligasi negara senilai Rp108,12 triliun. Namun, akhir-akhir ini investor asing sudah kembali masuk.

Pelepasan oleh investor asing paling banyak terjadi pada Maret 2020. Namun, sepanjang bulan Oktober 2020 saja, investor asing tercatat menambah kepemilikan pada surat berharga negara (SBN) senilai Rp20,6 triliun.

Keempat, struktur ekonomi Indonesia secara umum masih kuat sehingga kemampuan pemerintah untuk melunasi obligasinya masih cukup meyakinkan. Selama ini pun investor asing masuk ke Indonesia karena meyakini kuatnya fundamental ini. Meskipun Covid-19 memukul ekonomi Indonesia hingga resesi, tetapi peluang pemulihan ekonomi masih sangat terbuka.

Kelima, kalangan perbankan kini sedang kelebihan likuiditas, akibat tingginya kenaikan simpanan berupa tabungan, giro, dan deposito di bank, sedangkan laju penyaluran kredit terhambat akibat pandemi.

Data OJK menunjukkan pertumbuhan dana pihak ketiga (DPK) bank per September 2020 tumbuh 12,88% year on year (yoy), sedangkan kredit hanya 0,12% yoy.

Artinya, masih akan ada permintaan beli dari bank, sebab bank tidak ingin dananya mengendap tanpa diputar untuk menghasilkan keuntungan. Hal ini bisa mendorong kenaikan harga lanjutan di pasar obligasi.

Keenam, nilai tukar rupiah akhir-akhir ini relatif lebih stabil, sehingga risiko kurs bagi investor asing yang membeli obligasi Indonesia menjadi lebih terukur. Kurs yang terlalu fluktuatif tidak disukai pasar, sebab hal tersebut dapat menyebabkan tingkat keuntungan yang diperoleh dari pasar obligasi menjadi sia-sia.

Ingat, investor asing yang membeli SUN, harus membelinya dalam rupiah. Jika rupiah melemah, maka investor ini harus menanggung kerugian kurs jika ingin menebus obligasinya dan membawa pulang uangnya dalam dolar ke negara asalnya.

Nah, rupiah kini masih berpeluang menguat jika pemerintah AS kembali mengucurkan paket stimulus fiskal jumbo yang dapat meningkatkan peredaran dolar di pasar. Rupiah bisa kembali menguat.

Penutup

Secara umum, peluang keuntungan lanjutan di pasar obligasi masih terbuka. Namun, sekali lagi, segala sesuatu bisa terjadi di pasar. Tidak ada yang pasti. Pertimbangkan sebaik mungkin sebelum memutuskan berinvestasi.

Risiko utama yang melekat pada obligasi adalah risiko gagal bayar. Sebagai contoh, jika kamu membeli obligasi perusahaan A, lalu perusahaannya bangkrut, obligasi tersebut berpotensi tidak dapat dibayarkan, baik bunga maupun pokoknya.

Oleh karena itu, membeli obligasi negara adalah pilihan yang relatif lebih aman. Selain itu, membeli obligasi melalui reksa dana pendapatan tetap juga menjadi opsi bijak, mengingat manajer investasi umumnya akan membeli beberapa obligasi berbeda dalam satu portofolio reksa dana, sehingga risikonya lebih terdiversifikasi.

Oya, pemerintah baru saja menyelesaikan pemasaran obligasi ritel Indonesia, seri ORI018 pekan lalu. Hasilnya, total pemesanan mencapai Rp12,97 triliun. Mayoritas pembelinya adalah dari generasi milenial.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!.jpg)

%20(1).jpg)