Prospek Saham Rokok (HMSP, GGRM, WIIM) Setelah Kenaikan Cukai 2021

[Waktu baca: 8 menit]

Setelah melewati perdebatan panjang, pemerintah akhirnya memutuskan menaikkan tarif cukai rokok 2021 rata-rata sebesar 12,5%. Ini jauh di bawah usulan awal yang sebesar 17% - 20%. Namun, tetap saja kenaikan ini akan makin menekan bisnis industri hasil tembakau (IHT) dan saham emiten-emiten rokok dan tembakau.

Pengumuman tersebut langsung merontokkan harga saham emiten rokok pada Kamis (10 Desember 2020) hingga menyentuh auto rejection bawah (ARB). Saham PT HM Sampoerna Tbk. (HMSP) turun 6,96%, PT Gudang Garam Tbk. (GGRM) turun 6,99%, dan PT Indonesian Tobacco Tbk turun 6,88%.

Kenaikan cukai bukanlah kabar baru. Kenaikan ini terjadi hampir setiap tahun. Pada 2020, tarif cukai rokok bahkan dinaikkan 23% dari 2019. Tujuan kenaikan ini bukan hanya semata untuk meningkatkan pendapatan negara, tetapi juga untuk menekan tingkat konsumsi rokok nasional, terutama dari kalangan anak, remaja, dan perempuan.

Sebagian dari pendapatan yang diperoleh dari cukai tersebut digunakan untuk menutup defisit BPJS Kesehatan.

Lantas, masih adakah harapan bagi emiten rokok untuk dapat memacu kinerjanya di tengah tekanan cukai yang makin berat ini?

Beda Golongan, Beda Perlakuan

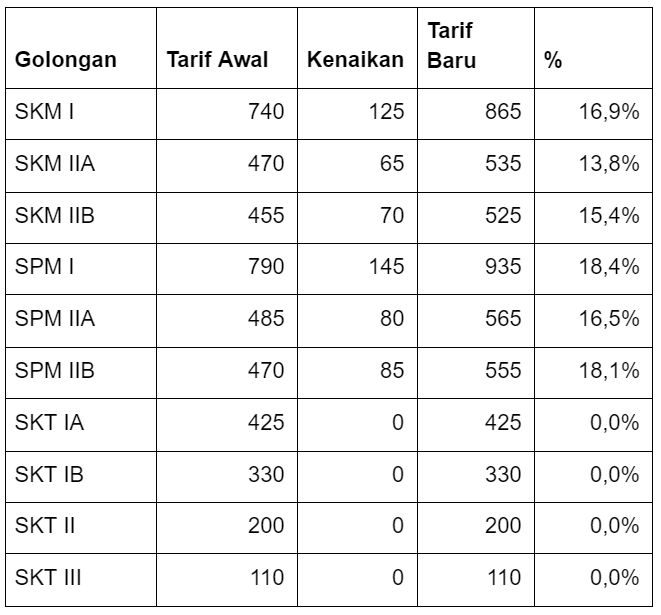

Kenaikan tarif cukai rokok yang akan berlaku 2021 nanti hanya dikenakan terhadap produk sigaret kretek mesin (SKM) dan sigaret putih mesin (SPM). Rentang kenaikannya antara 13,8% hingga 18,4%. Sementara itu, golongan sigaret kretek tangan (SKT) tidak mengalami kenaikan cukai. Rata-rata kenaikan dengan demikian adalah 12,5%.

Oleh karena itu, efek kebijakan ini terhadap emiten rokok pun akan berbeda-beda. Bagi emiten yang mayoritas produknya adalah SKM dan SPM, kenaikan ini akan memukul bisnis mereka. Namun, bagi produsen rokok SKT, kebijakan ini justru menguntungkan sebab berpotensi memicu perpindahan konsumen dari SKM dan SPM ke produk rokok SKT.

Berikut ini rentang golongan produk hasil tembakau dan kenaikan cukai yang dibebankan (dalam Rp):

Turunnya saham HMSP dan GGRM kemarin tidak lain karena produksi rokok mereka didominasi oleh SKM. Apalagi, keduanya merupakan produsen rokok tier satu yang mendapatkan tarif cukai terbesar. Kontribusi SKM terhadap penjualan HMSP tahun ini sekitar 69%, sedangkan GGRM mencapai lebih dari 90%.

Alhasil, mereka harus menaikkan harga jual rokok mereka tahun depan jika tidak ingin margin keuntungannya tergerus terlampau dalam.

Sayangnya, keputusan menaikkan harga jual rokok tentu tidak mudah, apalagi kondisi ekonomi sedang dalam proses pemulihan pascapandemi. Daya beli masyarakat pun belum sepenuhnya pulih, apalagi umah minimum tahun depan relatif tidak meningkat.

Kondisi ini kemungkinan akan memukul emiten rokok SKM dari dua sisi sekaligus, yakni penjualan yang menurun dan margin yang menipis.

Saat ini, di Bursa Efek Indonesia (BEI) ada 5 emiten yang bergerak di industri rokok dan tembakau. Selain HMSP dan GGRM, ada juga PT Bentoel International Inv. Tbk. (RMBA), PT Wismilak Inti Makmur Tbk. (WIIM), dan PT Indonesian Tobacco Tbk. (ITIC).

Jika nantinya HMSP dan GGRM selaku produsen rokok tier satu terpaksa menaikkan harga jual produk mereka tahun depan, konsumen kemungkinan akan berpindah ke produsen tier yang lebih rendah seperti WIIM, RMBA, atau bahkan produsen tembakau iris seperti ITIC.

Hal ini karena produsen rokok dengan tier lebih rendah menanggung beban kenaikan cukai yang lebih rendah berdasarkan golongan produksi hasil tembakaunya.

Jika demikian, tentu sulit untuk berharap akan ada pemulihan kinerja pada emiten rokok HMSP dan GGRM. Sementara itu, kinerja keuangan WIIM, RMBA, dan ITIC besar kemungkinan justru akan membaik.

Adapun, ITIC hanya memproduksi tembakau iris untuk rokok gulung sendiri. Produk mereka tidak terkena kenaikan cukai tahun depan. Kenaikan harga rokok reguler SKM dan SPM kemungkinan akan mendorong konsumen beralih SKT atau tembakau iris ini.

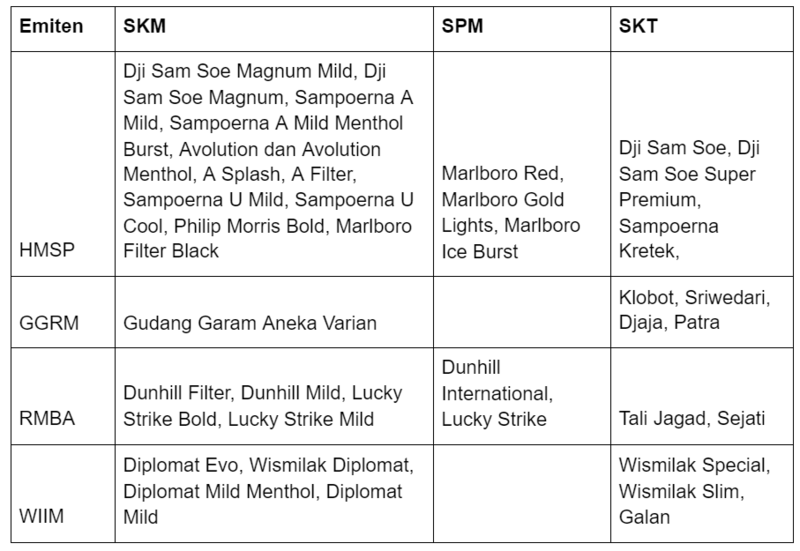

Berikut ini peta merek produk masing-masing emiten rokok:

Kinerja Saham Emiten Rokok Variatif

Isu kenaikan cukai rokok 2021 sudah lama bergulir, bahkan semula diwacanakan lebih tinggi. Menyikapi wacana yang berkembang, kinerja saham emiten rokok justru sudah mulai meningkat sejak beberapa bulan terakhir.

Namun, tampaknya kenaikan harga saham emiten rokok tersebut lebih disebabkan oleh pemulihan kinerja pasca koreksi dalam yang terjadi pada Maret 2020.

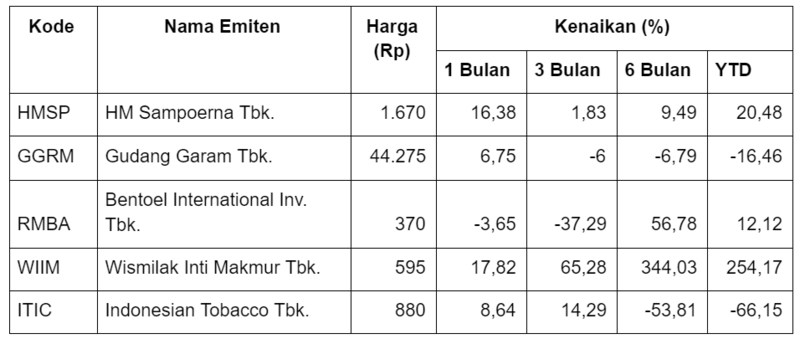

Berikut ini perbandingan kinerja saham emiten-emiten rokok:

Mayoritas saham emiten rokok bahkan sudah bergerak di zona positif secara year to date (ytd). WIIM memimpin penguatan dengan tingkat pertumbuhan harga 254,17% ytd.

Meskipun demikian, keputusan pemerintah untuk resmi menaikkan tarif cukai rokok kemungkinan akan mengubah arah pergerakan harga saham emiten rokok tersebut.

Perlu diketahui, selain ITIC yang baru listing di BEI pada Juli 2019 lalu, saham 4 emiten rokok lainnya sudah mencapai titik terendahnya dalam 5 tahun terakhir pada Maret 2020 lalu. Namun, di antara keempatnya, hanya WIIM yang sudah melewati lagi level harga tertinggi yang pernah dicapainya 5 tahun terakhir.

Sementara itu, saham HMSP, GGRM, dan RMBA masih membukukan return negatif jika mengukur kinerjanya dalam 5 tahun terakhir.

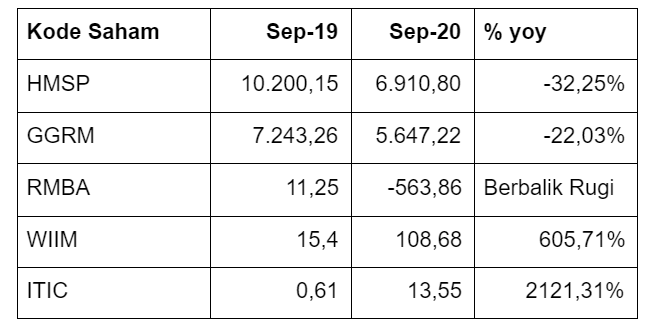

Tampaknya, investor mengapresiasi saham WIIM karena kinerja keuangannya yang sangat cemerlang di tengah pandemi. Kinerja ITIC bahkan lebih tinggi lagi. Sementara itu, tiga emiten lainnya menderita penurunan laba, bahkan rugi. Berikut ini perbandingannya:

Menyikapi keputusan pemerintah menaikkan tarif cukai rokok, manajemen WIIM mengaku masih optimistis kinerja mereka bisa membaik tahun depan. Sementara itu, manajemen ITIC masih tetap mematok target pertumbuhan kinerja minimal 10% tahun depan.

Masih Adakah Peluang Emiten Rokok?

Produksi rokok dari waktu ke waktu cenderung menurun, sedangkan penerimaan cukai terus meningkat. Pada 2019 lalu, produksi rokok sempat melonjak drastis. Namun, kenaikan tersebut tidak terulang tahun ini akibat tingginya kenaikan cukai.

Berikut ini perkembangan produksi rokok dan penerimaan cukai rokok:

*) Data perkiraan

Penerimaan cukai terus meningkat seiring dengan kenaikan tarif, meskipun pada saat yang sama produksi rokok justru menurun. Gabungan Perusahaan Rokok (Gapero) memperkirakan produksi rokok tahun ini hanya sekitar 240 miliar batang, atau terendah setidaknya sejak 2011.

Turunnya produksi tahun ini tidak terlepas dari naiknya cukai rokok hingga 23% dan harga jual eceran 35%, serta turunnya daya beli masyarakat akibat pandemi. Gapero memperkirakan produksinya kemungkinan turun lagi tahun depan.

Jika perkiraan tersebut benar, tentu prospek bisnis emiten rokok akan lebih berat tahun depan, terutama dari kalangan emiten rokok tier satu, seperti HMSP dan GGRM. Sementara itu, RMBA mungkin masih akan kesulitan untuk membalikkan lagi kinerjanya yang rugi tahun ini menjadi untung tahun depan.

Terimakasih telah membaca artikel ini! Kami percaya bahwa kerja kolaboratif akan memberikan dampak signifikan bagi publik. Dukungan kamu membuat artikel Big Alpha tetap independen, tidak memiliki kepentingan dan terbuka untuk semua orang. Setiap kontribusi, berapapun besar atau kecilnya, memberi kami nafas dan ruang untuk tetap tumbuh. Dukung Big Alpha mulai dari 10,000 Rupiah.

Jadi Sekutu Big Alpha Yuk!